���Ľ� ��ͼ ��Ƽ

����������˾������1990�꣬�����ʼӮ������Ӫҵ���Խ�100%���ٶ���������2004�����������������������˾ҵ������������ƾ����˵�����������2009�꣬������������1004�䣬�ﵽ7249�䡣���꣬������84��Ԫ�����۶Խ���ϴ�˹����Ϊ���������г��ĵ�

��ع�˾��Ʊ����

![]()

2���������Ϳ�ֻ��һ��֮ң��

����

Ʒ����Ӫ����

���ʻ�Ʒ������ʧ��������Խ���ϴ�˹�ͷ���һ��������źţ���������˾��������Ϊ���ڵ����������Ѿ�������죬����һζ�����Ʒ�ƣ��������������ľ��û��ᡣ������ϣ���ܹ����书��һ�ۣ���Ʒ�����ܵļ�����ʽ����Ťתս�֡�

�����������Ĺ����㲢û����ʶ����2008���2009��ķ��پ���ܴ�̶�������Ϊ�����������������������£�һ�������������ˣ�һ���ֻ�ָ�ԭ����

����������˾����2006��2007����г�������ʾ������50%��������������35�ꡫ40��֮�䣬���빫˾���������ز�����

����2010��7�£������Ƴ�Ʒ�����ܼƻ�����һ��������˾ϣ��������� ������Ⱥ����ϻ�������90��Ϊ������Ŀ������Ⱥ�塣

������90����������λ�������16��23��Ⱥ�壬Ϊ����ϡ�Ʒ�����ܼƻ�����������˾ѡ��Ƶ���ڸ���ý�岥���ԡ�90��Ϊ����Ĺ�棬��������������Ⱥ�塣 ������Ϊһ��ϵ�в�Ʒ�Ƴ���"90������"Ϊ����Ĵ����ж��ɺ�ǣ�����ΪƷ�ƹ����Щ���ס� ��Ʒ�ƹ���ר�Ҵ鲨��ʾ��

������90������������ƻ�����������ԭ�еĿͻ�Ⱥ������70�������ˣ����¶���Ļ���������ˡ���ΪƷ�����ܼƻ���һ���֣������ڹ�����Ʒ��LOGO�ĸ����ϣ�Ҳû���ջ����òʡ�

����2010��7�£���Ϊ ���������涯��������LOGO����Ϊ����Ʒ�Ƶ��±�־����ԭ�пںš�һ�н��п��ܡ�Ҳ����Ϊ���ʻ��ġ�MakeTheChange��ȡ����������LOGO�����������¹�桰���������⡱��ڸ�������ڶ���ҵ����ʿ��Ϊ���¹����û��֮ǰ�Ĵ�����LOGO�ڴ���������ϣ�Ҳ��û�г�Խ��ǰ�� ������������Ʒ�Ƶ�ս�����壬�����ӱ�ʶ��ƵĽǶȿ������������ʧ�ܡ� ��������ʿ��������˵��

��������˼���ǣ���Ȼ��������2002��ͺ����ˡ�һ�н��п��ܣ�Anything Is Possible�����Ŀںţ����ڰ��ϴ�˹2004�������û��ʲô�����ܣ�Impossible IsNothing����֮������ȴ�ʹ������ˡ���Ϯ����ԩ����ʱ�����գ������������߶������Ϊ����ɽկ�˰��ϴ�˹�Ĵ��⡣

������Ȼ����������Ҳ��û�н��������������Ϳˡ����ϴ�˹��Ʒ��ʱ�������Dz�ѡ���Ϳˡ����ϴ�˹��ѡ������������⡣һЩ��90�������߸����ߣ����������Ѿ����ٹ�ע����Ʒ���ˣ������Ʒ����ӡ���Dz�Ʒ��������ƻ��Ǻ���Ʒ����һ����ࡣ ��

�����������Ͼ���·����dz�����Ȧ�ɷ�ʱ���֣��������ܼ���ʱ��Ʒ�ƺ�������Ʒ�Ʒ�װר���������ͷ�ܶ���ȣ��������ŵ����������塣

����

�ص�粨����

�ص����������ʱ����۹�Ʊ�������˵��λʧ�ܣ���������������������¬�ĵ���������ô�����������س��Ĺص�粨�����Ѿ���ʵӰ�쵽������˾���ʱ��г��ľ����ˡ�

����������˾��2010����������2011������ȵڶ����������Ʋ�Ʒ�������ѽ������������۵��Ƽۼ���Ķ�����ֵ��2010��ͬ���൱�����з�װ��Ʒ��Ь��Ʒƽ�����ۼ۾����dz���8%��������������ֱ��½�����7%��8%�����㼯�Ÿ��辭���������ۿ�����������Ӱ�죬������ֵ�����������������2010��ͬ���½�Լ6%��

��������ҵ�����س������� ���ر�500-600��ҵ�������ŵꡱ��Ϣ���漴Ħ����ͨ�������ʱ����ŵȻ���Ͷ���߿�ʼ����������Ʊ��������¹ɼ��ۼ��µ��ӽ�19%��

����������˾ʱ��CEO��־�º����ڽ���ý��ɷ�ʱ��ʾ������ʵÿ�����Ƕ�����һ�������ģ��ŵ꣩������������7000����ŵ�ʱ����Ϊ��Լ���ڡ��̽����IJ���Լ�����ص��µ��ŵ��ͣ���ﵽ5%-7%�ı��������վ����������������ġ� �� ���ܲ����������־���Դǽ������������ּ��������������ҵ��ȥ���еĴַž�Ӫ·�ߡ��Կ���������������������ҵ���ĵ�·�������������˾�ͷ��

����ȥ��9�³����������µ����Ωһ�ŵ��ɳ�ֵ��ҵ����ۼ�ɳ�ֵ����ɹ㶫�ֹ�˾�������㶫�ֹ�˾�����˱�ʾ����ɳ�ֵ�֮ǰ����������۷ֹ�˾������2012��������DzŽ��֡� ���ر�����Ϊ��ͬ���ڣ�û���ر�ԭ�� ��

������������ҵ�翴������ʵȴ����������ɳ��ֻ�������ڶ౻�رյĵ���֮һ��

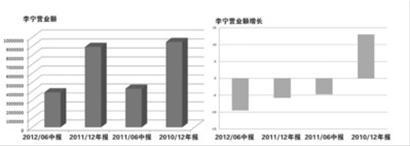

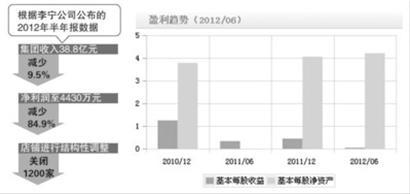

��������������˾������2012����걨���ݣ�ȥ���ϰ��꣬�����������9.5%��38.8��Ԫ��������ͬ�ȼ���84.9%��4430��Ԫ��ͬʱ�Ե��̽��нṹ�Ե������ر���1200�ҵ�Ч�ꡣ

����

�߲㻻Ѫ����

�ڲ�����δ�ȶ�����������������˾���¿ں����ԣ��ù�˾�����ϡ�MakeTheChange���øı䷢��������������¿ںŲ�û�и�������˾�����ò�ͷ����2010������������øı䷢����������LOGO����Ʒ�����ܺ�������˾�����˸߲��������������»������⡣

����ȥ��5�¿�ʼ��������˾��λ�߲��ְ��������˾ԭ��ϯƷ�ƹٷ���ΰ����ϯ��Ӫ�ٹ����¡���;��ҵ���ܾ��������¡���˾����������������ܼ���С�ҡ���ϯƷ�ƹ��������ȡ�

����ȥ��7�£�������˾�������棬��ԭ�����ܲã�CEO����־����7��4�����ְ����TPG�ϻ��˽�������ι�˾ִ�ж��¼�ִ�и���ϯ����ʤ���������й���ҵ����ϯ�վ������ι�˾������ִ�ж��£���Ƹ�����������ܲ�֮ǰ��������˾���ɴ�ʼ�˼�ִ����ϯ��������ִ�и���ϯ��������졣

��������10��12�գ��ù�˾�ַ������棬�ƹ�˾ִ�ж��¼���ϯ����٣�CFO��������������������ҵ��չ���Ѵ�������ְ��2012��11��1������Ч��

�����������ڣ�������˾����һ����������20��Ӫ�˾���Ĺ��ʡ�Э���쵼��˾�IJ�������

����ȥ��10��12�գ�������˾ͬʱ��������˾��������������ְλ����2012��10��15������Ч�����ϻ��ൣ�ι�˾���顣�ϻ���ӵ�г���20�깫˾���龭�飬ΪӢ���������鼰������Ա�����Լ�����������鹫�������Ա���������������κ���������������˾���ʡ�

��������2011�꿪ʼ,������˾�г����Ȳ���ҵ��Ǹ������ְ�� ����ͨ����֤ȯ���ѹɷ���ʦ�������ʾ��Ŀǰ��������˾�ڲ�������δ�ȶ����������Ŷ��ȶ����ܸ���ִ�п���������������Ĺ�����

�������˽⣬��������Ҫ����˾���������ϵ�����������Ҫ�����ŵ��ڲ���������Ӫ�����ڹ��������ƶ����ŵı�

������־���뿪���ڣ��г��������������ɣ�������������Ҳ������־���뿪��Ӧ�õ��� �������������־�£�Ϊ������˾Ч��10�꣬�������ֺܽ����������ߺ��侲����Ϥ������˵���������ϵĸ������������ĺ�ǿ��������䣬����ð�ա�

����

�ʱ���������

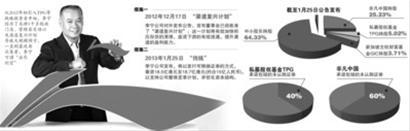

�������15���������������2013�꣬�������������˼ƻ����ĵ�һ���������ǡ���Ǯ������1��ǰ���п�תծ����7.5��֮�����ʽ�ѹ����������˾���������˸����ģ�ĵڶ������ʡ�

����1��25�գ�������˾���������Է��п�ת��֤ȯ�ķ�ʽ������18.5�ڸ�Ԫ��18.7�ڸ�Ԫ��Լ��15������ң�����֧�ֹ�˾������ƻ������Ż��ʱ��ṹ��ͬʱ����ɶ��Ƿ��й���TPG��ŵ������60%��40%��δ�Ϲ�֤ȯ��

����ͨ���˴ο�ת֤ȯ�ƻ����Ƿ��й�������һ����ǿ�������Ŀ���������ԭ��������������תծ��ս��Ͷ����TPG���ڶ���һ�����ʡ���բ��֮������еĿ�תծ��Ȩ�۸�Ҳ�нϴ���µ�������ɶ�����Ϊ�˷�������������ߡ�

��������������˾1��25�չ��棬�˴ι������۽���ÿ2�����йɷݹ�1�ݿɻ���֤ȯ�ķ�ʽ���С���ʼת���۸�Ϊ3.50��Ԫ���Ϲ���ǰһ���������м�����43%���ɻ���֤ȯ����ʱת������ͨ�ɣ���������Ȩ����������

����������˾��Ҫ�ɶ��Ƿ��й���˽ļ��Ȩ����TPG���¼�����Ȩ�Ƹ�����GIC�ѳ�ŵ����������Ϲ���ɻ���֤ȯ��ͬʱ���Ƿ��й���TPG����60%��40%�ı�����������δ���Ϲ��ɻ���֤ȯ��

�������ڴ˴�����ԭ��������������桢�͵�Ч���µIJ���״������Ӱ�쵽��˾������ͬʱ����˾�ʲ���ծˮƽҲ��Ӱ��������������ʾ��ߡ�

����������˾2012�����ڲƱ���ʾ�����ʲ���ծ������2011���24.1%������46.2%���ֽ��ֽ�ȼ���Ϊ13.27��Ԫ�������а�������TPG��GIC��ע��7.46��Ԫ������2012���ϰ���ȣ���Ӫ������ֽ��6��Ԫ�����ʱ���֧��1.25��Ԫ�������Ԥ�����������Ŀ֧����

����2012���°��꣬�����뾺���������˶�Ӫ����Դ�ϼ������ᣬ����CBAְҵ����5���ͬ��ǩԼNBA��������Τ�£������ƴ��ֱʣ�����ǩԼCBA����ԼΪ20��Ԫ����Τ�µ��ܺ�ͬ��Ҳ�ﵽ��1����Ԫ��

�������⣬��ȻԤ�����������˼ƻ���Ҫ�ԡ����ֽ𡱷�ʽ���֣���������˾Ҳ̹�У�ʵʩ���ƻ��ڼ䣬���²�Ʒ�����¾ɹ�ʱ�Ĵ������Ҫ���ø����ʽ�

�������ڴ˴����ʵľ�����;��������˾��ʾ����Ҫ����������ƻ��ʽ�֧�֡����ƹ�˾�ʱ��ṹ�Լ��ṩһ���Ӫ���ʽ� �������������������ʽ��������ƻ����ָ��������Ƚ�ӯ���������������µ�ҵ������ģʽ�� ��

����ҵ�ڷ�����ʿ��Ϊ���˴�����15��Ԫ��ģ��ת��֤ȯû����Ϣ����û�����ޣ�����������ʹ���ȹ���Ȩ�����ڱ�����ɣ������ɼ۴�����ã��ر���TPG��GIC��2012����Ϲ���7.5�ڿ�ת��ծȯ���µ���Ȩ�ۣ���ԭ����7.74��Ԫ������4.5��Ԫ������С�ɶ������������ϡ�͡�

���������µ�TPG��תծ��Ȩ�۸��ԭ����������˾���棬������TPG��ծȯ�����˶���һ�����������ò�������1��25�չ��淢����������˾������Ҫ�Ĺɶ��Ƿ��й��ֹ�25.23%��TPG�ֹ� 5.02%��GICͶ���߳���3.71%����С�ɶ��ֹɱ���Ϊ64.33%����Ȼռ�ݾ��ֱ�����

���������Ŵ˷����ʣ��Ƿ��й���������˾���еĹɷݽ��������������������˾���棬����˴η��н��Ƿ��й���TPG��GICͶ���߳й���Ϥ���һ��ɻ���֤ȯ���Ƿ��й���������˾�ijֹ�����߿ɴ�38.44%�����ֹ���������13.21%�������Բ������չ��������µ�ȫ��ҪԼ����Ϊ�ޣ���ֹ���Ҳ�ɴﵽ29.86%��

����

����Ԥ�����˻�����ЧӦ������������ ���Ľ�

�����ع鹫˾�������ӡ�������̫�������Ҫȥ�����������˾�ں����ʱ���������������Ѿ�����������ϵ�����˷dz�����������Ӳ�Ʒ���������ٵ�Ӫ����ϵ�����зdz��������Ҫ�����ͽ����

����

��������������Ʒ��ҵ��������������˵�������ľ��Ǹ߿��ѹ����������˾�IJƱ���ʾ������2012��6�£���˾����Ѵ�11.38��Ԫ������Ӧ���˿�������ѹ�ھ����̻��ڵĿ����ߴ�25��Ԫ��������Ӵ�36.38��Ԫ����ҵ�ڷ�����������ܽ������Ӵ�Ŀ�棬�����ľ������������Ͽ壬���µ����ۼƻ�Ҳ���ܵ�Ӱ�죻������������ڻ���ѹ��������չ������棬������Ʒ�ƺͼ۸���ϵҲ����ҡ����ҵ����ʿ���ۣ��������ڸ߹�2008��İ��˻��������������¹�˾�Ժ�������۱����ֹۡ����ǣ�ʵ���ϣ���2008�꿪ʼ���Ѿ����������ۻƽ������ڵ�β���ˡ���2009����2010�꣬������˾�ֱ�ʵ�־�Ӫ����13.42��Ԫ��15.47��Ԫ��2011�꽵��6.31��Ԫ��ԶԶ����2008���9.6��Ԫ����2012���ϰ��꣬��˾��Ӫ�������ǽ���1.84�ڡ�

���������ؼ�֮��������ѯ��˾�������Ф����ʾ��������Ʒ��ҵһֱ�����Ѻ����ʱ���������ʹ���Ӹ߲��µľ������߿������������ҵ�ķ���ϵͳ����ή����������Ʒ��ҵ���Ŵӡ�����Ǯ��������һ�������������̶����¶��������������̷����ؿ

�����߿�治ֻ������һ��������Ʒ��˾�����ٵ����⡣�ݸ���������Ʒ��˾��������2012����걨����������̤��361���ز���ƥ�˺Ͷ�����6�ҹ����˶�Ʒ�Ƶ��ܿ���37.21��Ԫ��22��A�ɷ�װ�����й�˾�������ȴ�������ʹ�382��Ԫ�����������˵���

�й���װҵ����Ҫ����֮һ��

����������������ҵ��Ȼ����������������˾ִ����ϯ�����ڽ���������������ɷ�ʱ��ʾ���������ڣ��й�������Ʒ��ҵ��ȷ����һЩ�������Լ����ڹ��ڷ�װ��ҵ�ձ���ò�Ʒ����ģʽ���·�չ���졢���������ߡ��ɱ����ǵ����⡣ ��

����������Ҳ��Ϊ��������Ʒ��ҵδ��Ҳ���л�����ڵģ����й�������Ͷ����������������ת�͵Ĵ��£����������ߵĹ�����������ǿ��δ������Ʒ��ҵ�Խ��ܻݡ�δ��������Ʒ��ҵ�ľ���Ҳ�����ϼӾ磬�����߶���Ʒ�����Ʒ��ֵ��������ߵ�Ҫ��������仯�ͳɱ�������������ս�£�Ԥ��δ�������ڣ��й�������Ʒ�г�������ֽ������µı仯�������߶Բ�Ʒ�Ĺ�������"Ʒ��"��Ʒת�ƣ����߸��ӹ�ע��Ʒ��ơ������������߹���ת�ơ�������˵���⽫ʹ���Ӿ߱�Ʒ�������Ͳ�ƷƷ�ʵ���ҵ���档 ��

����

��˾���������˼ƻ��Ǹĸ��һ�����������ع鹫˾֮������һϵ�д������ĸĸ 2012��12��17�գ�������˾���ⷢ�����棬�������»��Ѿ�����ȫ��ʵʩ��Ϊ2012��7�·ݹ����ı��ƻ���չ���ֵġ��������˼ƻ�������һ�ƻ�����Ч�ӿ��ѹ������������̻����ε���Ч��ͨ������������ӯ��������

�������ݹ��棬Ԥ���������Լ14����18��Ԫ������Э��������������桢�ع�����������滮���������Լ��ƶ�����Եļƻ������йط��ý���Ӧ���˵�����ʽ���֡�ֵ��ע����ǣ�ִ�иüƻ�������������˾2012��Ⱦ�����������˼ƻ�������������Ͷ�Ÿ��������²�Ʒ��ϵ��г����Ը��õ��������������������֮�⣬��һ���˼ƻ��������������̸������ǵIJ���״���Լ��ֽ�����Ϊδ����չ���»�����ͬʱ����˾Ҳ�������������ߣ���֧����������ǿ�ľ����̡�

���������������˼ƻ������ϸ�ڣ�����ʱ�䰲�źͺ�����չ��������˾���ز��Ų�û�ж���������¶���ࣺ���������˼ƻ�Ŀǰ��չ˳��������ϣ����������������˼ƻ������⣬���Ǽ����������Ե㣬�ջ��˿�ϲ�Ľ�������Ҳȷ�������ǵ�ս��ѡ�� ��

�������������˼ƻ��ǻ��������жϵ���������������Ÿ��˼ƻ��ǹ�˾���Ĺؼ�һ����Ҳ�DZ��ɹ��ĸ�����ֻ��ͨ�����˼ƻ�����˳������������������������ҵ������չ����һ����Ҳ�õ��˶��»��ȫ��֧�֡�����ϣ��2012���������ҵ�Ĺȵף�Ҳ�ǹ�˾���˵���㡱��������˾���ز��ŶԼ��߱�ʾ��

��������Ҳע������˹ٷ���վ�����������Ա�����è���̳��ϣ���Ȩ�˶�������̼ҡ���������˾���Լ��߱�ʾ����Ŀǰ�������۵Ĺ�ģռ������˾�������۹�ģ�ı��ز����Ǻܸߣ��ⲿ��ҵ���ڷ�չ�Ρ�

��������������Ȼ�ǵ�������Ʒ�����۵�������������֮���������Ǵ�Ŀǰ�������۵������ģ�����ǹ�˾����һ�����Ͷ��������ʵ�����������˾����Ҫ�Ժͺ��ĵ�λ�����ɺ����� ��

�������ڶ������Ƿ��н��������г��ļƻ���������˾��Ӧ���߳ƣ���û���¼ƻ��������Ž���۽���չ�����й��г��������г����棬��������̽���ĽΣ�Ҳ��ѧϰ�Ĺ��̣������Է��տɿء��ɱ��ɿصķ�ʽ����̽���� ��

����

ȯ�̣������������Ʋ�������������2012�������TPG��ս��Ͷ���߿�ʼ�����������˹ص�1ǧ���Ч�ŵꡢ������䶯�Լ��������˼ƻ����´��ģԤ����һֱ������ٴμ��ʣ�������ν���������ա���

���������������Ծ���Ϊ��ȯ�̷���ʦ�Ŀ��������ֹۣ���Ͷ�����Ṥҵ�о�Ա�������Լ��߱�ʾ��������˾ȥ�������Ϊ�˸ı����״��������һϵ��ս�Ե������������¶�λ�������㡰��Ѫ���Լ��������˵ȡ��������˼ƻ��� ��˾��������еĹؼ����ڣ�ֻ����ͨ���������������������ع������ܴ�ʹ��˾�ĸĸ�Ч���ܹ��������֡������˴β�ϧ�ؽ������������������Ϊ��˾Ť��Ϊӯ��ת�۵㡣

��������Ϊ����������˼ƻ������Ʋ������ԣ���������һ���棬��˾�Է��ۿɻ���֤ȯ�ķ�ʽ���ʣ���Ҫ��ϡ��ȨΪ���ۣ���һ���棬�����ڷ�չ��������Ѹ�٣��ŵ������Ӵ�˾����������ͨ�Ĺ����ѶȽϸߣ��Һ�۾������Ʋ����ʡ������ڴ�ʱ�����������˼ƻ���ν�DZ�ˮһս�����⣬�������˼ƻ��Իع�Ϊ������ǵ�����Ծ����������ʧ�������Ի��⾭�����ʽ���ѹ���� ��

������̩��������ʦ��Ϊ���������˼ƻ����ø߰������ڴ���ع��Ĵ��̻��ڼ������У���˾������������ۺ�ӯ����Ԥ���Ե͡�����ع��������Ǵ�ǰ���жϣ����Ƕ�Ȼ��dz������ǵ�Ԥ�ڣ���Ӧ�����ۼ۸���ع�Ԥ�ڽ��ﵽ30��40��Ԫ����ҡ�����Ԥ�ڹ�˾�������ܶ�ķ��÷���2012��ס�����14��Ԫ��18��Ԫ�ķ���Ԥ�ƽ�����2012�깫˾������𣬶�2013����Ȼ�������ٿ�����Դ��������)

�˲���)

�˲���)

����˵�������а�