�ģ���ѧ��

����ʮ��ǰ�IJ�ͬ�۵�

����2003����������ԡ������Ѿ����� �������ز���ĭ��Ϊ��д��һƪ���£���Ҫ���ݹ���ͳ�ƾֹ�����ͳ�����ݣ������˵�ʱ�й��ľ������ƣ��������ó�һ�����ڲ�ͬ�Ľ��ۡ�

������Ϊ����ͳ�Ʊ�2002���ҹ��ľ��������ٶȲ����죬GDP����8%����C

��ع�˾��Ʊ����

![]()

PI�����½�0.8%�����Զ���ר��ѧ�߾ݴ���Ϊ�й������Դ���ƫ�䲢����ͨ�������������ݿ���֮���������Ի�����̬�ƣ��ֵó�����һ�־��þ����������١��������۵㡣�Ҿ�����ϸ�Ĺ۲�ͷ���֮��ȴ��Ϊ�������ҹ����������ĸ�ֽ�ǰ20�귢�����ش�仯���ܹ�������������һ������Ʒ�����Ѵӹ�ȥ�������г�ת��Ϊ���г������Ҵ������ͳ���ϵ����������أ����Խ�������Թ�ȥ�ľ��������ʺ�����Ƿ�������ϵ���������ж����ڵľ���������Ѳ���ʱ�ˡ����Ҹ��ݵ���Ļ��ҹ�Ӧ�������ز��г���������IJ�ͬ�ж��ǣ���1998-2002���ҹ�������ҹ�Ӧ��M2��ÿ��ֱ�����14.8%��14.7%��12.3%��14.4%��16.8%��������ҹ�Ӧ��M1�ֱ�����11.6%��17.7%��16%��12.7%��16.8%����Ȼ������M2��M1��ȥ�궼���ҹ���������������Ϊͻ����һ�ꡣ�� �����������ͱ�Ȼ�ڻ��ҹ�Ӧ���������з�ӳ�����������ҹ�Ӧ����������Ҳһ����ij�������ͷŲ����ֳ������������������Dz��ֶ����Ļ��ҹ�Ӧ������Ȼ2002��ȫ����۳��½����棬ȫ���Ʊ�г��ִ��ڵ���״������ô��һ������ij�������з�ӳ���������������Ƿ��ز��г������巴ӳ�������ϣ�������Ѹ�����źͷ��ز��۸���������ǡ�2002��ȫ�����ز�����Ͷ�ʴﵽ7736��Ԫ������������21.9%��ռȫ���̶��ʲ�Ͷ�ʵı��ش�23.5%�����ز��������ʽ���Դ��Ҫ�����д������ĩȫ�����ز��������ﵽ15764��Ԫ������������42%�����ҽ����������ķ��ز����ռ��ȫ�����ز�����Ͷ�ʵ�60%���ϣ����ز��۸�2002����ȫ���������ָ���ձ��ߵ͵������У�Ψ�з��ز��۸�ȴ���������ƣ�ȫ������3.7%���ھֲ����������������ԵĹ�����������������29.5%���Ϻ�����7.3%����������7%���ڲ��ֳ����ѿ�ʼ������Ͷ��ΪĿ�ĵ�"��¥"����ȡ�������ˣ��������������Լ��������ֵ����ּ�������Ϊ"����������������"������"�����Ѿ�����"��������һ����Ҫ���й�ע���ù��ȣ�����"�������ز���ĭ"���Ӷ������ҹ������ٳ��ִ������IJ��ȶ��������

����ʱ�����ۣ�ת�ۼ�ʮ���ȥ�ˡ���������ʵ֤������ʱ�����ǶԷ��ز���ĭ���жϣ����Ƕ�ͨ�����͵ĵ��ǣ�����Ϊ��ǰ��ȷ���ض���Щ�¾ɵ��������ֲ�ã����ʷ�У�����ͻȻ��ʶ�������ʷ���ڿ������»ص�����ʵ��2013������Ʒ·������ظ����������ʮ��ǰ����ʷ��

����ʮ�����ʷ������

����2012�꣬��2008��ȫ�����Σ�������������й���������������ѵ�һ�ꡣ�ݹ���ͳ�ƾ����¹�����ͳ�����ݣ�ȫ��ʵ��GDP��52����Ԫ������������7.8%���DZ����������״ε���8%������ˮƽ��CPIָ��ǰ�ߺ�ͣ������Ԫ���������4.5%��Ϊ10�·����ʱ����1.7%���������³��ַ�����12����������2.5%��ȫ����ɽ������ܶ�3.87������Ԫ������������6.2%������ó��˳���������ﵽ2311����Ԫ�������꾢��48.1%��ȫ����ȣ��ϰ���������ѣ�����ΪGDP��CPI�Ľ����ߵͣ�����GDP��ǰ���꼰��������9%���ϻ�����һ���ȵ�8.1%�����������ȸ���Ϊ8%���£��ֱ�����7.8%��7.7%��CPI��һ·�ߵͣ�2�½�Ϊ4%���£�6�½�Ϊ3%���£�7�µ���2%��PPIָ���ķ�Ӧ��Ϊ���ԣ���3�¿�ʼ�����ָ���������9�����ʱ������3.6%��֮��������������ֱ����ĩ������10�³����½�������Ϊͻ������ʵ��ָ�꣬ȫ��ᷢ�������ϰ��꼴6��ʱ��������ʷ���������������棬�°�����ָ��������ļ���֮���Ϊ�����������·ֱ�����6.4%��7.9%��7.6%��

����һ����Ϊ��2012���й������������ֵ�������Ѿ��棬�����ⲿƣ���Ĺ���ó�������й������;�������ģʽ���ڶ���������õĽ������Ϊ�ĸ↑��30���������й��������γɵ�����ģʽ����Ҫ������ó���ں�Ͷ������Ϊ��Ҫ�����������й������������ֵ����ѣ���Ȼ��Ӧ����������������Ѱ��ԭ��

������ó������Ϊ���ԣ�2008��ȫ�����Σ���������й���ó���ڳ��ֺ����ľ��Ҳ���״̬��2008-2011��ֱ����������17.2%��-16%��31.3%��20.3%����˵����ȫ�����Σ�������2009����ڴ���½�������������2010-2011���ֳ��ֱ�����ǿ�����������ҳ�Ϊ�������й�������������Ҫ������������������2012�������³��֣�������ΰ���һ����ȫ�����Σ��Ӱ����Զ����Ӱ��ɢ����ʹȫ�������ٳ����Իָ�����������ȥ��滯�γɵIJ���Ҳ��ƽϢ������ֱ��������費��ʹ�й���ó���ٳ����»���ȫ��������ܶ������6.2%���������½�16.3���ٷֵ㣻���г�������7.9%���������½�12.4���ٷֵ㣻��������4.3%�����������½�20.6���ٷֵ㡣����ŷծΣ���������ͣ�һ��������Ʈҡ����Ӱ���й���ó�����ڵ���Ҫ���أ���ʹ2012���й���ŷ�˳����½�Լ6.2%��

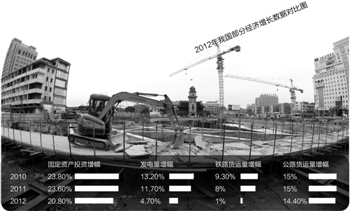

��������ͳ�����ݿ���2012��ȫ���̶��ʲ�Ͷ����������ƽ�ȣ���������ó������Ƚ�Ȼ�෴��������������Ҫ����ָ��Ƚϣ�Ҳ�Ƿ�ӳ����Ե�һ�����ͷ����ĩ��12����������ʼ��ά����20%-21%��ˮƽ�������в��������һ�������ָ���ͳ�Ƽ�Ϊ��ʵ���ر��������ʵ�������ݽ��жԱȷ��������֤ʵ��ȷ���ɡ��̶��ʲ�Ͷ�ʲ�����ƾ�ղ�����һ�����Ӧ��ʵ����ָ����أ�����ֲġ�ˮ��Ƚ��IJ������Լ�ͬ�ڵķ���������·�빫·�Ļ������ȡ���ͳ�Ʒ���֮��ȴ���֣��ֲġ�ˮ�����ͬ�ڹ̶��ʲ�Ͷ�ʵ�����Խϵͣ���Ϊ��Щ�������ϵIJ����ܵ���漰���������ص��ش�Ӱ�죬������ͬ�ڵĹ̶��ʲ�Ͷ����ȫ���ϡ�����������������ȴ�����Ҳ���������ص�Ӱ�죬�������ϵ�����ߡ��о����ҷ��֣�2012��ȫ���̶��ʲ�Ͷ�ʳ���12����ʼ�ձ�����20%��һ�������ˮƽ����ͬһ��ֱ������������Ӧ��һ������������������2010��2011�꣬��ȫ���̶��ʲ�Ͷ������23.8%��23.6%��ͬʱ���������ֱ�����13.2%��11.7%����·�������ֱ�����9.3%��8%����·������������15%����2012�꣬��ȫ���̶��ʲ�Ͷ������20.8%��ͬʱ��������ȴ������4.7%����·�������½�1%����·����������14.4%����Ȼ����ƥ�䡣���������°��꣬�й���������״̬������ͬ����ӳ�ڷ������ϣ�Ҳ����ϴ�������͵�һ������4-9�£�������ƽ��������ֻ��1.6%��ͬ�ڹ̶��ʲ�Ͷ�ʺ�������20%�����أ����ļ���֮��ȫ���������������ӣ�������ƽ������7.3%���̶��ʲ�Ͷ���ֺ�������ά����20%����δ�б䶯�أ���ˣ���������������Ϊ2012�����˵��˿�����Ĺ̶��ʲ�Ͷ�������ʵ�ȷͳ�Ʋ�ʵ����ô�ļ��ȵ�ˮ��Ӧ�����СһЩ�������������4-9��������䡣��������ƶ��ܹ������Ļ�����ô����Ϊ2012���ϰ���ֱ��10�·ݣ��й��̶��ʲ�Ͷ�ʵ�ͳ��ƫ�ߣ����������г���20%��������ˮƽ��������2012���й���������������ѵ�һ����Ҫ���ء�ֻ��������Ϊͳ�����ݲ�ʵ����ʹ�����ڷ����������ҵ����ݵ�֧�ֲ������γ��о��е���

�������ߵ�����Ч����

����2012�°��꣬�ڹ���ó������δ���Ժ�ת������£��й����ó������Ȼ�����̬�ƣ���Ҫ�����ڹ��ں�۾������ߵ�������Ҫ��Ͷ�������������á����ڹ̶��ʲ�Ͷ������������ǰ��ͳ����٣�����δ�����ļ��ȵ�ͳ������

�����з�ӳ�����ֱ仯������Ҫ��ʱ������ȷ�ӳ��5����Ѯ������Ժ�����¼ұ����人�ٿ������ܱ�ʡ��ʡ�г��μӵľ������Ʒ�����̸�ᣬ�������ϰ��겻�ϼ��صľ�����������ѹ�����״�����������������ڸ�����Ҫ��λ���ϡ�����������6�³���7�³���һ����֮�����δ�æ�µ����д�������ʣ��Դ̼��ս����еľ���������������ν�Ϣͬʱ��ȡ�˲�������ߣ�������խ�����������������¸����估�״�������������ϸ�10%�ȣ�������Ϊ���������й������г����ĸ��ʵ���Բ������õ����㷺���Ͽɺͺ�����

�����ڶ�����Ҫʱ��������9�·ݣ����ھ�������ѹ���������أ����ҷ���ί�����˼Ӵ�̶��ʲ�Ͷ���������������ھ��������ļ�����ʩ���ӿ������˸��ش����Ļ�����Ŀ���漰����·���������ۿڵ��ڶ�������������2009���й�����Ϊ�������ʽ���Σ��������Ƴ��ġ�������Ԫ���̶��ʲ�Ͷ�ʼƻ��ķ��棬Ϸ��Ϊ��2.0�桱���������Ͷ��������Ҫ�ɵط������е�ʵʩ������Ҳ����Ϊ���ط��桱���Ӵˣ��й����ع̶��ʲ�Ͷ��������Ծ������ĩ���Ȼ���ؿ�չ������

�����̶��ʲ�Ͷ��״���������������ǧ˿���Ƶ���ϵ��˵���ף���������ڣ��̶��ʲ�Ͷ��һ��Ҫ���ʽ�Ͷ�룬��ô��Щ���ʽ�Ӻζ����أ�����漰����������֮��Ϊ����2012��ȫ��۲죬�������ߵ��������Dz��Ϸ��ɣ��°�����Ϊ���ԣ�����ĩ�ѡ���¶���š���������������ᵽ�����ν������д���������⣬��ʵ����2011��12�������оͿ�ʼ�µ����д�������ʣ���2012��5��18�����ۼ��µ����Σ��ܹ�1.5���ٷֵ㣬Լ��������ϵ�ͷ���1.4����Ԫ�Ļ��������ԣ��°����ڴ��������δ������������£�����Ƶ�������ģ�ز�ȡ����ع��ȹ����г�ҵ�������ʽ��������������������ĩ����������ϵ��ע���Լ1.4����Ԫ���������ԡ���Щ��ʩ�ۼӵĹ��̼��������ʹ���ڵĻ����Ŵ�����������仯���°������Է��ɣ�������������ʻ����ģ���»�Ծ����ĩȫ��������ϵ����Ҵ������ﵽ67.3����Ԫ������������15.6%���°����������Կ����ϰ��ꡣ��Ϊͻ����������������ܹ�ģ��ȫ���ۼƴﵽ15.76����Ԫ�������꾢��22.8%ǿ���������ϰ���1-5����Ϊ��������5��������½�10.2%����6��ʱҲ����0.15%�����ٷ������Ƿ������°��꣬��9��ʱ�ѽӽ�20%������ˮƽ����ĩ���һ���������23%�ĸ�������

����������ʽṹ�����ش�仯

����������������ܹ�ģ����Զ��ͬ�����д������٣���ʹȫ������ʽṹ�������ش�仯�����У�ȫ����������Ҵ����ܶ�Ϊ8.2����Ԫ��ռȫ����������ܶ�ı���������ĩ��58.2%�½�Ϊ52.1%������6.1���ٷֵ㣻������ͻ���������д������ҵծȯ�����е����ʣ��ֱ�ռȫ����������ܹ�ģ��8.2%��14.3%����2011��ĩ�ֱ����6.6��3.7���ٷֵ㡣����ϼ�ռ�Ⱦ�Ȼ�ﵽ22.5%�����������10.3���ٷֵ㣻���ټ���ռ�������½���ί�д������ϼ�ռȫ����������ܶ�ı��ظ��ߴ�30.6%��

���������ϵ����ݱ仯�в��ѿ�����2012�����й���ʷ��������ʽṹ�����ش�仯��һ�ꡣ��Щ�仯��ӳ�������ʲ���ծ���У������Ǵ����ռ�������½��������֮���������Ŀ������������η�ӳΪ����ҵ��Ĵ�����ӣ�������ҵ����ռ����ȴ�����½���2012��ĩ����ҵ�ʲ��ܶ�ﵽԼ131����Ԫ������������17.7%��������ͬ�ڴ�������٣�����������ռ�ʲ��ܶ�ı��������½������д��Լռ72%���������½�2���ٷֵ㣻�����ռ������ǿ��ԼΪ51%���������½�1���ٷֵ㡣

����Ȼ�������ͬʱ����Ȼ������ʴ���������ṹ�����ش�仯�����ڻ��ҹ�Ӧ����ͳ����ȴ��δ�õ���ʱ�ķ�ӳ��

����2012��ĩ�й�������ҹ�Ӧ��M2�ﵽ97.4����Ԫ��ͬ������13.8%��������ҹ�Ӧ��M1�ﵽ30.4����Ԫ��ͬ������6.5%��������M2����M1��������ʷ�������ϵ͵�һ�꣬��������������������֮�ǡ�����ȴ���ɣ���ʵ������ܲ�����ˣ��ڽ���������ʽṹ�����ش�仯������£���ͳ�ھ��Ļ��ҹ�Ӧ��ͳ���Ѳ��ܼ�ʱ��ȷ��ȫ��ط�ӳ������ʱ仯�Լ���������״������Ϊ��������ϷǴ��������ʻ��Ѹ�����ӣ�������Ŀδ���ڴ��ͳ�ƿ�Ŀ�еõ���ʱ��Ӧ�еķ�ӳ���еķ��ڱ��ڴ��֮����������£��е���ɴ���ڱ��⡣��ͳ�����ȥ���й������Ŵ�ͳ���е�һ����������������ʻ�쳣��Ծ�����д�������Ҳ���ͣ������ҹ�Ӧ��ȴ�������ߡ����Ҹ����ǵ��ǣ������е���Щ������ʻ�У���������²�δ�������еIJ��룬�����������Ϊ��Ծ�����м�ծȯ�г����䡰������Ʊ����ծ�������ʹ��������ͣ��������������ǹ�ģ��������Ҫ�Ĺ������������У�Լռ�г�������֮�����ҡ�

����2012��������ĩ��ȫ������ҵ���ڻ������е���ҵծȯ����3�����Ԫ��ͬ������34%������Լ1�����Ԫ�����е��ʽ���Դ����Ϊ�Ŵ��ʽ�ʵ������Щ��ծ��Ϊ�����Ŵ����������ϲ����£�Ҳ�൱����һ�ּ�����ʡ���������Լ����ǵ�ר��ѧ����ȴ��������ֱ������������������п��ܶ������γ�һ������Ϊֱ����������������ֱ�۵���������Ͷ������������֮�������е����ʻ���������н�������У�����Ͷ����������Ʊ��ծȯ�ȣ�ȷ��ֱ�����ʻ��������ͨ�����������Ŵ������Ϊ����Ӧ�����ڼ�����ʻ��

���������й������м�ծȯ�г��У�����������Ҫ�����У�������ʹ�õĹ�ծ�ʽ���Ҫ���������Ŵ��ʽ���������ʻ�Ĺ����У�������ʵ���ѳ䵱�ͷ����ˡ��н顱���ܣ���˾�Ӧȷ��Ϊ��һ�ּ�����ʡ����ң���Ϊ��Ҫ���ǣ�ֱ�������������ʶ�������õ�Ӱ�죬��Ч��������ͬ��ֱ�����ʻ��A��Ǯ��B�����ʹ��̼����������Ŵ����������������������ʻ�����е����û����������յ��Ŵ��ʽ���B�����ͬʱ�����ɳ�������������������ӷŴ��ܣ�������Ӱ�쵽���ҹ�Ӧ���ı仯������Щ���⣬���������ƺ����о��úܲ�����

����ͨ�ͷ������Ĵ�����

�������ˣ��������϶��й���ǰ���ý������ƵĹ۲�ͷ������Ҷ�������һ�������жϣ���ȥ���°��������й��Ļ��������Ѿ����ͣ��������ǽ�Ҫ����ͨ�ͷ���������ѹ��������������������ĸ����أ�

������1�����ҹ�Ӧ�����������Ӵ�����������ӹ��졣��2008��֮ǰ���й���������Ҵ���������ݾ�δ����5����Ԫ������2009�꿪ʼ�й�����Ϊ�˿���ͻ�������Ĺ��ʽ���Σ�������س���������Ŵ�����10����Ԫ����������������Ҵ�����������ϣ�ֱ�ӵ����й��Ŵ������������͡��Ժ�������������ϳ����Ŵ���ʹ�������й����ҹ�Ӧ��M2ռGDP�ı����������ߣ���2012��ĩ�ﵽ1.88������ʷ��λ������Ϊ����Щ����Ͷ�ŵĻ��������ڹ�����δ����������ȫ��������������������ϣ�2012�����������б���Ҵ�������15.6%��������������ܶ�����22.8%��ǰ���������ͣ��������Թ��ߣ�ʵ���Ͼ��ѹ��ࡣ����Ŀǰ�ҹ���۾��ù�����ؽ����Ե�һ���ش����⡣

������2����ŷ�յ�������Ҫ����������ʵ���������ɵĻ������ߣ�Ϊȫ���ṩ�˾������ԡ�2012��9��֮����ŷ����������Ϊ��Ӧ��ծ��Σ���ʹ̼��������þ��츴�գ����ʵ�и�Ϊ���ɵĻ������ߡ���������QE3���������������ɵĻ���������Ϊ���ԡ���֮ǰ������ʵ�е�ǰ����QE������ȣ�QE3�״�����ڵľ�ҵ�ʹҹ�������ֻҪ����ʧҵ�ʸ���7%������������ÿ��400����Ԫ�Ĺ�ģ�������ϵع���������Ѻ����֧��ծȯ��ֱ��ʧҵ�ʽ�Ϊ7%���¡����������������ϲ�Ԥ�衰���ޡ������ȿ�ǰ��Ч�����ԣ���̨֮���£�ȫ������������Ԫ���������ಢ�ط���̫���˹��ҵ���������Ԫָ����֮ǰ��Լ84��ΪԼ78����Ԫ��ŷԪ����֮ǰ��1.30��Ԫ���¶�1ŷԪ�����ٱ�ֵΪ1.30��Ԫ���϶�1ŷԪ����ν���ͼ�Ӱ����μ���������ң�ʱ����ĩ����������ʵ�ж�ʱ����ν��Ť���������Ļ������������ڣ�������12���ֽ����һ������ΪQE4������QE3��ʵ��Լ3����֮���һ�����룬��ǿ���������ȣ������������þ���ָ����������Խ���ʧҵ��ˮƽ��QE4�ĺ��������ǣ���ʧҵ�ʲ�����6.5%��ͨ��Ԥ�ڲ�����2.5%��ǰ���£�����������ʵ��0-0.25%�ij������ʣ�ͬʱÿ�½�����450����Ԫ���������������ڹ�ծ������������QE3+QE4�Ļ������ߣ���ζ����������ÿ������400+450��850����Ԫ�Ĺ�ģ���������ϵ����г�ע����Ԫ�����ԡ�������Ԫ��ȫ������Ҫ�Ĺ��ʻ��ң�����ͨ����Լ��92%Ϊ��������֮������������壬�����ζ��������ע�����Щ��Ԫ�����Խ���ֱ�ӳ����ȫ��������г��С�

����������֮�⣬ŷ�յ��������ң�Ҳ�Ⱥ���ɱ������ң�ʵ�и�Ϊ�����Ļ������ߣ��Դ̼��������ڼ������������������ձ��������ల��������̨����ʩѹ�ձ�����Ҫ�������ӹ�ծ��ģ���Է�����Ԫ�������ֵ�����ں̵ܶ�ʱ���ڽ���Ԫ����Ԫ������֮ǰ�Ĵ�Լ78��1ֱ�߱�ֵΪ90��1�����ƻ�ֱ����ֵΪ100��1��ˮƽ���Դٽ��ձ���ҵ���ڣ���ǿ�ձ��ľ��þ�������

������˿�����2013���й��ڶ��������ٵĹ��ʻ�����Ԥ�ƽ����п�����һ�����õ���������ȫ�������Թ�ʣ����ľ��棬����һ���治�����й���ó���ں;�����������һ���������ͨ���������ⲿѹ����

��������ٲ���˵��һ�㣺2012���ļ���֮���й������������ֵ����Ժ�ת������ǰ���ᵽ�Ĺ��ڳ�̨�������ߴٽ���������֮�⣬���ⲿ��ŷ���ھ��º�����Ƴ�QE3�ȸ�Ϊ���ɵĻ�������Ҳ��ϵ����

������Ϊ��Щ�ش�Ļ�������ֱ��Ӱ����ȫ����һ�������ʹȫ���������ɶ�������������̫�����˹��ң�ͬʱ��������Ԫ��ֵ����ʹ�����������ֵ̬�ơ����ֻ��һ����ĸı䣬ֱ���������й���㴢���������仯�ϣ��ϰ�������������7��ʱ������������ʷ�������½����棬������һ��ʷ����˾�Υ�ı�ֵ������������ŷ��ʵ��QE�Ȼ������ߵ�9��֮���й���㴢���ų�����������������12�·ݽ�һ����ߵ�����4.1%������һ�����ʰ��ֵѹ�������������й���Ʒ���ڣ��ֿ�������㴢�����Ӷ���ʹ���ڵĻ��һ����������ɣ���Ҳ���ļ���֮���й�������������ѹ�����Լ�����һ����Ҫ���ء�

��������Ҫ������ǣ��ⲿ���һ������ش�仯�������������һ�ִ̼��Ծ����������á��ص�������ͻ�������ߵġ����ӡ�ЧӦ�����������ȹ�ͷ֮�ݣ��Ӷ��γ�����������ٶ����ͣ�ʹ��۾��ó����µIJ�ƽ������⡣���������ƺ���δ�������֡����ӡ�ЧӦ���ҹ���κ�۾��õ��ؿ��ܴ�����Σ���ԣ���ʵ�Ϲ�ȥ���dz���������ʷ�Դ���

������3������ҵ���������ѹ���Ӵ��п������֡����ƻ��ơ������ڽ������Ŵ��ʲ��������ͣ�����ҵ�Ĺ����������Լ�ʱ����ҵ��չ����ģ���ŵ��ٶȣ��ټ�������ҵ����������ʳ���ʵ�֡�˫���������ѵ���1%��

�����Ƚ�Ϊ��ʷ����͵㣬Ҳ�ǹ�������ҵ���Ƚ�ˮƽ����Ȼ��˫��������һ�����͵Ŀռ䡣���ͬʱ������2012���й����ó��ֳ���������ѹ����ǰ�����Ͷ�����γɵIJ��ܹ�ʣ������Ҳ�ڲ�����ҵ��¶�������Ӷ����������IJ����ʲ������⣬�����ҹ����й������Ʋ���ȫ�������г���������������أ�Ŀǰ��ҵ����ͬ�ʻ����������˼������Ʋ���ѧ���������ı��ձ���ڣ����������������ʲ������弶�����ձ�ͳ�Ʋ�ʵ�����⡣��Щ���س��ڻ���������

�й�����ҵ���ѽ���һ�ֲ����ʲ����������������ڣ�Ԥ��2013��������������꣬���ֲ�������ѹ����ϼӴ������ʲ���ծ���������������־���һ���γɣ��ؽ����й�����ҵ�γɾ�ѹ����Ӱ����ھ��÷�չ�������п������������Ͱ˾�ʮ����й����н糣������ν�����ƻ��ơ�����ҵ���о�Ӫ���յIJ��ϻ��ۣ��������������Է��л��ҵķ�ʽ������������ϵ�������ԣ����Ի��������в�����������Ӷ��γɵĽ��ڷ��ա�����Ȼ������������ǻ������õij������ͣ�����Ȼ�����Ĵ��ۣ������Ƹ�ͨ��ָ�����Ӷ��γ����ص����ì�ܡ�

������4����������ƽ̨��ծ��ģ�������������л��⡣2009���й�������̨��4����Ԫ����Ͷ�ʼƻ���һ������Ʒ�����ǵط���������ƽ̨��˾����ծ���ģ�ļ������ͣ���ʱ��ͳ��ȫ���ܼ�ͻ��10.7����Ԫ�����Ҿ���Ϊ���д�����������������������������٣�ƽ̨��˾�ڹ淶������ծ������ȷ���Ӧ���������������е�ƽ̨�����ܹ�ģҲ��ȷ����ѹ��������ƽ̨�����ܶ��������Ƶ�ͬʱ��ƽ̨��˾�������ฺծȴ�������ͣ�����Ҫ�����������������Ʋ�Ʒ�����м�ծ���г����еĸ�����Ͷծ��BT��BOT��Ŀ�������Ĺ���Ƿ���Ἧ�ʵȣ���ծ�ܶ��ֽ�һ�����������ծ�Ǽǽ��㹫˾���·������걨�ƣ�2012��ȫ������ծ�������Ϊ������Ŀ�Ľ��㣬���У������м��г����еij�Ͷծ������Ʊ����ҵծ�ۼƾߴ�6368��Ԫ������������148%��������ȫ������ƽ̨��˾ծ���ܶ���ж��٣���ʵ�ϲ���һ��ȫ�桢ȷ��ͳ�ƣ�����˵�������DZʺ�Ϳ�ˡ���֮���ҵĹ����ǣ���2009��ͳ�Ƶ�10.7����Ԫֻ�����٣����һ�������֮�С�

�����������Dz����Ը�ծ����ʵ�������ϴֹ��ҵ��������и�ծ���ؼ���Ҫ�������ʶȡ��ɿصķ�Χ֮�ڣ��ܹ�������Ч�Ĺ�������ȷ��ծ��Ŀɳ����ԡ�������ծҲ����ͨ��ҵһ����������߱��뱣�ֻ�����Ϣ������ͻᷢ����ν�ġ���ծ�����ա������й��ĸ���������ծ��Ϊ�У�ȴ�ձ�������ؽ��ỹ����������λ��ծ�����������⣬������ƽ̨��˾�������Ĺ����������ϣ�Ҳ�в��淶���������ʲ�����Ŀ���ӣ��븺ծ����һһ��Ӧ�����ȼ�����ծ�ȣ������ձ飬������ӣ������൱������Ͷ����һЩ������Ŀ�С�

������Ҫ��������������е�Ѻ����������ʹ�����Ϊ���ӵĹ�����ϵ�����ܵ�������Դ�����ز��г������ľ�Ӱ�죬�䲻ȷ���Լ�����Ԥ֪���տ����֪����������ʵ�ѳ�����

������һ����������ƽ̨��˾�ձ����ΥԼ���գ����й����й������Ƽ����������£�ֻ��ͨ�����л����Ա�����������Եİ취���л��⣬����ͱ�Ȼ�Ӿ�ͨ�ͷ��ա�

���������Ĵ������й�ͨ�͵������У������������й����ù��������еĽṹ�����⣬�����Ͼ������й����е����Ρ����ù����ƶ��£������������ڵ���ν������塰Ԥ����Լ�����������δ���ƶȲ�����Ը����ķ�ӳ���й��ĸ↑����Ȼ�߹���30��������̣���ʵ��������������δ��ȫ������һ��ħ�䡱�������ǵ���������

�������ϣ��Ӹ������ݺ�����������2012����ʮ��ǰ��2002����ȣ������������֮�������磬���ǵ��Ĵ�����ỻ��֮�꣬�����ε�����֮ǰ��ǡ�þ���������Χ����Σ���ij����ǰ�߷����ڶ������ܱ߹��ң���Ϊ������Σ�������߷�������ŷ���������ᆳ���壬��Ϊ���ʽ���Σ����Ϊ�˿�����Χ����Σ���Թ��ھ�����ɵ����س���������������ξ���ȡ�˴̼����ھ���������ǿ����ʩ����ͻ���ľ��Ƿ����Ŵ����Ӵ�̶��ʲ�Ͷ�����ȡ������ι�Ʊ�г�������ϳ�ʱ��ĵ���״̬�����ڵ������ٿ��Ĵ����ֶ����ֻ���̬�ƣ�����CPI���õ����Կ��ƣ�2002������Ϊ��������������ȴ����������ѹ����

����2002���2012�꣬���й��������ƴ���һ����Ի����ڣ���ȥ�δӵ�ʱ�������������ʣ�����ھ���ѧ�����ײ��������ϵIJ�һ���ԣ�2002���Ϊ��ԥ����㯣���ʱȷʵ�Ҳ���һ���ʻ���ȷ�������ָ��ӵ����飻�����������һ���������´ʼ�������������Ϊ�����ᡱ�������й����Դ�������ͳ���ϵIJ�ȷ�ԣ����Ծ�������ר��ѧ���ǵķ����жϣ���Ҳ���й�����ѧ��Ϊ�ξ������ּ��ʼ��ǡ����۲��ݵ�һ����Ҫԭ��2002�����ײ�������Ҫָ��ΪGDP��CPI����ʱ���ϵͣ��������ó��IJ�ͬ���ۣ���Ҫ���ݵ�ȴ�ǹ�����ҹ�Ӧ��M2�����������ǵķ��ز��г���2012����Ҫ����ָ��Ҳ������������˿�����Ĺ̶��ʲ�Ͷ�������ʺ���������Ļ��ҹ�Ӧ�����������ó��IJ�ͬ�۵㣬ȴ��Ҫ���ݵ���Ѹ�����͵���������ܶ�����Ծ�������ѹ���ķ��ز���ĭ��

������ʷ��������ʾ�����˵�����֮����������ϵ��������־ֳ���

�������ߣ���ѧ��

�˲���)

�˲���)

����˵�������а�