�������й�ȥ�귢�д����ij�Ͷծ����ʱ�����˵ط���������ƽ̨��ΥԼ���ա���ij�̶ֳ��ϣ���ͶծҲ��ȥ���4���ȵľ��ø�����һ���İ�����

������������Ϊ��Ͷծ�ǵط�����������һ����ʽ�����ڳ�Ͷծ�����ڵط�����ծ��Ͷ������˵������Ҳ�ϴ�һ���ط������ʽ���ţ���Щ��ͶծҲ�п��ܳ���ΥԼ�ķ��ա�

������������շŴ��һ�ֽ������Ӧ���������ط��������з�ծ���������Ͻ��IJ�������ǿ��˰�˵ļ�������������������������ȡ�

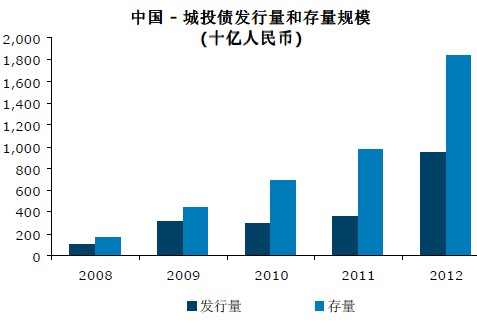

��������Ͷ��ծȯ����Ͷծ��ָ�й��ط����������ij���Ͷ�ʺͽ�����ҵ�����ط���������ƽ̨����ծȯ��2012�꣬��Ͷծ�������ߴ�9420��Ԫ����ң���������ط���������ѹ����Ҳ�ƶ�ȥ���°���Ͷ�����ٵķ�������Ȼ��Ͷծ�Ѿ���Ϊ�ط��������ʵ�����һ����Ҫ������Ҳ�����˵ط�������ΥԼ���գ����䱾����ΥԼ������Ȼ���ڡ�������Ҫ���ǣ���Ͷծ�������й��ʱ��г���չ��DZ����в��

����

�й���Ͷծ�г���ģ�ӽ��ں�Х�����Ѿ�������10�������Խ��ں�Х��������Ͷծ������ģ�Ѿ��ۼ�����10������2008���1720��Ԫ�����������2012���1.84����Ԫ��������Ҳ��2008���950��Ԫ������2012���9420��Ԫ��һ����ԣ���Ͷծ��������������20�겻�ȣ���������Ϊ3.5%��9.4%����Щ��Ͷծһ���е���������֧�֣����ǵ�ծȯ����ͨ��ΪA+��AAA��

�����ӵ���������������Ͷծ�ּ����ڶ����غ�ʡ�ݣ�ռ2012�귢��������59.1%�����в���������ֱ�Ϊ14.3%��25.6%����������˾�GDP��Ϊ��������ʡ�ݵķ�������GDP����������в����غ�ʡ�ݣ���ӳ������Ϊ�����������Ӵ������ʩͶ�������й������Ͷծ������ģ��GDP����Ҳ��Ȼ�ϵͣ��غ�ʡ��Ϊ3.3%���в�����Ϊ2.5%������������Ϊ4.1%��

������ʡ���У����յķ��������ۼƴ�����ңң����������ʡ�ݡ�2012�꣬����ʡ�����г�Ͷծ1530��Ԫ��ռ���з��е�16%����Ҳ�����ڶ������㽭ʡ������������ռ���з��е�7%����

��Ͷծ�����Ƿ�������������ڴֳ�Ͷծ�������г��Ͻ��ף��г���Ҳû��һ�������������ߡ�����������2012��12��1�յ�2013��1��28���ڼ䷢�е�70ֻAA������7���ڳ�Ͷծ��Ϊ���������䷢�����ʽ��з��������ڷ�����ʵ������ƣ����ǰ����ݰ�ʡ�ݽ��з��飬���Ƚϸ�ʡ�ݵ�ƽ���������ʡ����Ƿ��֣����˾�GDP��Ϊ����������ʡ�ݷ��еij�Ͷծ�������������Ƚϸߡ�����ζ�ž��û���ij�̶���Ҳ��ӳ����Щ��Ͷծ�ķ��ա�

����

��Ͷծ������Ϊ�δ��������������Ͷծ������Ϊ�δ��������������Ϊ������Ϊ���µļ�����Ҫ���أ�

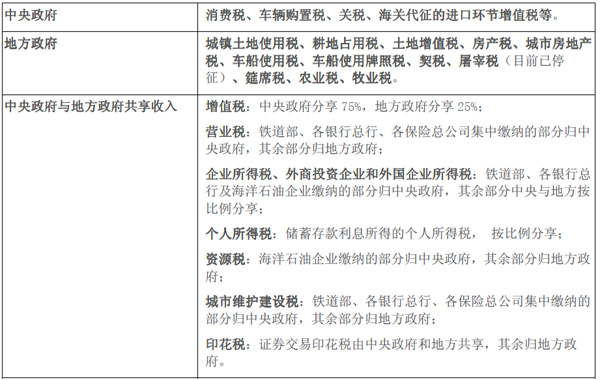

����һ��1994���й�ʵ�з�˰�Ƹĸ����Ӱ��������͵ط�������˰�ջ��֡����շ�˰�Ƶ�˰�ջ��֣����������͵ط�������������˰�����롣���У�ռȫ��˰��һ�����ϵ���ֵ˰˰���У�75%Ϊ����������롣

������Ȼ��˰���Ƴ�����������˰��ռGDP�ı�����1993���2.7%������2012���10.8%�����ط���������Ҳͬʱ��ø��ӽ��š�����˰�ռ��٣��ط�����Ҳ��ø��������������롣���⣬���й��������з���Ҳ�涨�й��������в�����ط��������

����

��������������ط�����˰�����뻮��

���������й��ġ��л�����Ԥ�㷨���涨�ط��������ó��ֲ������֣�Ҳ���÷���ծȯ�����ڳ������������Ӵ��������ط����������˽��ڴ��£������˵ط���������ƽ̨��������Щ����ƽ̨��������������������ҵ��������߱�����ծȯ���ʸ���Щƽ̨��ط�������ϵ���У����ʲ�Ϊ�����ʲ������ط�����Ҳ�������������ְ�ܡ�

�������ں�Х�ڼ䣬���������Ƴ�4���ڼƻ��̼����ã����������ṩ��Լ30%���ʽ𣬶��ط���������Ҫ�е�������ʽ𣬽�����µط���������ƽ̨�����д�������������ͬʱ���ط���������ƽ̨Ҳ��ʼ�������г�Ͷծ����֧������Ͷ�����衣

���������ǽ��ڿ��������˸������ҵ�������м�ծȯ�г���Ҳ�����˳�Ͷծ�����𡣹�ȥʮ�꣬�й�����ҵ���ʽṹ�����������ĸı䡣���磬2002����������Ҵ���ռ������������ı���Ϊ91.8%��ʮ�����������Ѿ����½���2012���52.1%���й���ҵ�Ѿ���ʼת���µ������������Լ������ʳɱ������ܸ�������������Ч���ֽ������������������2012���Ϊ���ԣ���������ռ������������ı����½���41.9%��������������2012����ҵծȯ����ͬ������64.7%��������������������9.8%��

��������2012����ף���Ͷծ��ģ�Ѵ�1.8����Ԫ��ռ��ҵծȯ�������ķ�֮һ��ֵ��ע����ǣ���Ȼ�ط���������ƽ̨�͵ط�������ϵ���У�����Ͷծ��Ϊ��˾ծ��һ��ΥԼ���ط����������е��������Ρ�

����

��Ͷծ�����ķ���������Ͷծ������������й��ط�������ծ��������ܱ�ԭ�ȹ��Ƶĸ������ء�������������ս������ʿ�ʼ�ϵ����ط���������Ϣ֧���������ӣ���������Ҳ����ء�������������ծȯ��ͬ���й��ĵط����������е���Ͷծ�ķ������Ρ�Ȼ�����г�������Ϊ�ط�����������ƽ̨�����й�ϵ������Ϊ�ط���������е��仹����Ϣ�����Ρ�������ٲ���״�����ţ��ط�����Ҳ������������ƽ̨ΥԼ�ġ���ʵ�ϣ�������ҵҲ���ܱ������Ʋ�����������Σ���ڼ䣬���ݹ�������Ͷ�ʹ�˾���Ʋ�����

����������Ϊ����Ͷծ��������Ҫԭ���ǵط������������з�ծ���ط���������ƽ̨����ҵ����ʽ��ծ������ЩծȯҲ��ɵط������ı��⸺ծ������ط���������״�����ţ�����������ƽ̨ΥԼ���⽫���Ͷ���ߵ�������ʧ����ˣ������ġ�α����ծȯ�����տ��ܱ�����Ĵ��й����ʱ��г���չ��������Զ�ĸ���Ӱ�졣

������ˣ�������Ϊ��������շŴ��һ�ֽ�������������ط��������з�ծ���Խ��ͳ�Ͷծ�������ķ��ա������ط�������ծ����ʹ�ط��������ʲ���ծ����ĸ�ծ�������ڡ����⣬����ծȯ�г��ķ�չҲ��Ϊ�й��������������Թ���Ϊ�����IJ������߿�ܡ�Ϊ�˷�ֹ�ط��������ȷ�ծ���ط�����Ҳ���������Ͻ��IJ���������ծ������ƽ��Ԥ��Ĺ���ͬʱ��������Щծȯ�������������������й��ط������������ṩ�������IJ���״�����⽫������˰��ͨ����������������Եط�����������أ��Ӷ���ߵ��������ڻ�����ʩͶ��Ч�ʺͻر���

����������ο���ǣ��й���������2011���Ƴ��Ե㣬����4���й��ط���������ծȯ������Щ�ط�������2012��Ҳ�����˸����ծȯ���������ţ������Ե�ƻ����й�������ծȯ�г���չ����Ҫһ����

����

���������ΰ�������(ANZ)���л�����ϯ����ʦ����Ľ��Ϊ���л�������ʦ�������ߣ������� ��Ľ��

�˲���)

�˲���)

����˵�������а�