�������� ����ʢ �Ϻ�����

����������ҵ����һ�ɸ�����ƽ�ľ���ʱ��

����������600816.SH���ijɼ���ȴ���г�����۾���2012������������й�˾�ɶ��������Ϊ1.08��Ԫ��ͬ���½�44.8%��

�����������½���Ҫ������ԭ��һ�����б����ʽ���1.50%�������������Ѽ�Ӷ��������

��ع�˾��Ʊ����

![]()

�������Ǽ���7585��Ԫ��Ԥ�Ƹ�ծ��

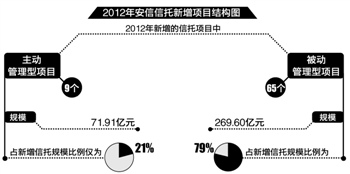

�������߿�������2012�꣬��������������������Ŀ�У�������������Ŀռ�Ƚ���21%����2011��ͬ�ڵ����ݼ��١�

��������˵���������͵������ʲ����������������Ǵ�ռ����������������ҵ����Ȼû�еõ�����ķ�չ����һλ����ҵ�о�Ա��Ϊ��

���������ʵ���1.5%

������2012�꣬�������е�Ӫҵ������Ϊ4.75��Ԫ��ͬ���½�2%���۳��Ǿ���������ľ������Ϊ3186.31��Ԫ��ͬ�ȴ���½�83.18%��

�����������������ʲ���ģȴ����������ֹ��2012��ĩ�����ŵĴ���������ĿΪ103�������й��������ʲ���ģ460.36��Ԫ����2012����������������Ŀ74�����������й�ģ341.51��Ԫ����2011����ȣ������ʲ���ģ����81%��������ģ����48%��

������Ȼ�����ʲ����ٲ�С����ô�����½���ԭ����ڣ�2012�갲�ż�Ȩ�껯���б����ʽ�Ϊ1.50%����2011��ĩ��1.72%���ܴ�Ӱ�죬��2012������������뾻��Ϊ3.74��Ԫ����2011���½�Լ0.54��Ԫ��

��������Ҫ������ҵ��ṹ��������һλ�ӽ��������е�֪����ʿ֤ʵ��������2011�귿�ز�ռ�ȸߴ�46.14%����2012��ĩ�½���17.14%��ʵҵ�ͻ�����ҵ�����ռ����Ӧ������

���������о�Ա��ʾ�����������ĵز����б����ʻ�������2%���ߵĿ��Դﵽ4%-5%���������ҵ����½�����ɲ���Ӱ�졣

������ι���������ͨ������ɫ�ı�����������Ŀ����2012��������������Ŀ�У�������������Ŀ����9������ģΪ71.91��Ԫ��ռ�������й�ģ������Ϊ21%��������������Ŀ����65������ģ��269.60��Ԫ��

������2011��������44��������Ŀ�У��ӽ��������������������Ŀռ�Ⱦʹ�63.98%������������ռ��ȷʵ�½�����������һ����������������ʿ��Ӧ����ʹ��ˣ�Ҳ˵������������2012�����ҵ���У�ת�����ȱȽ�����������ǿ�Ա�����������Ŀ��������

�������⣬�������������Ŀ������������������������Ŀ�����б�����Ϊ3.16%�������������������Ϊ0.88%�����������Զ��

��������Ԥ�Ƹ�ծӦ�������Է���

�������ۼ��������õı�����Ҳ��Ӱ�찲�����е�ҵ�����֡�

����2012�꣬�������е����ۼ���������Ϊ2.5687��Ԫ���������۷���Ϊ2.46��Ԫ��ͬ�ȱ���61.99%�����ű�ʾ�����������ı����ǰ�����һ��Ԥ�Ƹ�ծ���ã���ģ�ﵽ7585��Ԫ��

����������2011�걨�п�����������2011�������ĩ����û�м���Ԥ�Ƹ�ծ���������ж���ʷ��õĽ����ǣ�����������Ŀ������Ԥ�Ʒ��á�

����������˵���������н��ͣ�����������������ҵ���������۾�����Ӱ����ֲ�ͬ�̶������Է��գ�Ϊ���������Է��չ���ΪĿ����в���������2012�꣬���ŵ�����̩�Է��Ŀ������·�����ٶҸ����ա�

����������Ӫ����ҵ�����£��������Է��յ��·dz�̬��ʽ����������ҵ��ռ��������ͬʱ�ڷ�������չ���ڼ䣬������Ϊ���������з�����ְ����ְ������γɷ��պ���ʧ����˼���Ԥ�Ƹ�ծ�����������б�ʾ��

������ʵ�ϣ��������в�Ʒ���ܳ��ֵķ��գ����й�˾һֱ���ڼ����⳥���𡣴�2008����𣬰������а�ĸ��˾˰������5%��ȡ�����⳥���𣬽�ֹ2002��ĩ�����⳥�������Ϊ2338.35��Ԫ��

��������֪����ʿ��ʾ���⳥�����ʹ�û�ܽ�������Ϊ����˰��������ᣬ������ȷʵ����һЩ�dz�̬����������Ŀ���ܴ��ڷ��գ���ҪԤ�Ƹ�ծ��Ϊ����ֶ�֮һ��

�������ߣ�����ʢ

�˲���)

�˲���)

����˵�������а�