�����ɳ�������֮���硱��һ��

����������ز�������1949�㷴���ĵ�һǹ������ͷ�ٿ�ʱ���г���δ���ѡ����ڴ�̨���ɳ���Ϸ�����ʣ�2013���������ɳ��ɳ����������������������̣��ɳ�����Ȼ�߸����ϣ������õ�����������Ͷ���߶����ڹ�ȱ�����ġ���ʱ���ڿ��ơ����ijɳ����뿴�ơ����ˡ������ڹ�֮�䣬Ͷ������Ӧ����ѡ��

������������ �

��������1949�������ıƿ����飬��˵�����йɵ�ʢ�磻��С�̹ɻ����ڷ����к��ڷ����ˡ����Ϊ�����İ�����Ŀǰ��ָ���ѽ���������ڣ���ij����䲻ʱ����������ȱ����ǰ����ս���µļ��顣������ʿָ�������һ����������С�̹�ֵ����ʲ���ˢ����ʷ�¸ߣ����Թ�ֵ��ۡ��컨�塱��ѹ���������֣���������ʷ���飬ÿ���ֵ��۴������컨�塱ʱ����������һ�������ԵĻص����̡�δ����С�̹�ֵ��۵Ļع��ͨ������·����ɣ���һ��С�̹ɴ�������̹������������С�̹ɳ�ƽ���������̹ɴ��ǡ���Ŀǰ������������֧�ű��ַ����ľ��ø��ռ��ĸ�Ԥ��������֤α�Σ��г��������ӿ����ع������ԣ����С�̹����ڵĻص����ս������֣���������ɻ�Ծ��Ҳ��������Ҫҵ���������������ϡ��ɳ����ı�ǩ��

������ֵ����컨�徯ʾ�ص�����

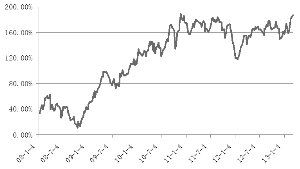

����3��������ָ��������ص��ڣ�������������Ȼ���ʷ׳ʡ���3��1�գ���С�̹�ֵ����ʴ���184.35%����ʷTTM��������ֵ������ʷ�¸ߺ�3��8�ո��������ˢ����186.24%���¸ߣ������գ���ָ���Ĺ����У���С�̹�ֵ��������ٶ�ˢ����ʷ�¸ߣ��ﵽ187.95%����ʷ�¸ߡ�

������С�̹�ֵ����ʵ��Ŵ��¸ߣ����������г�����ƫ����С�̹ɣ����������Թ�ֵ��ۡ��컨�塱��ѹ��Ҳ�������֡�

�������ɷ��ϵ��ǣ���С�̹�ֵ��������ض���ʱ���ͨ������Ϊ�۲��г����ת���һ��ָ�ꡣ��2011���7��8�·ݣ���С�̹�ֵ�����Ҳ������һ����ѹ���컨�塱��Ϸ�롣2011��7��1�գ���С�̹�ֵ����ʾ��ϴ���167.65%�ĸ�λ�����һ·���ǣ�7������Ѯ��һ�ȴﵽ182.49%�ĸ�λ��7�µ���8�³����������һ��С�����䣬����8��26�ոù�ֵ������ִ���184.49%���¸ߡ������һ����ʲ���ʽ̤�ϻع�֮�ã�2012�����һ�Ȼص���117%���ҵĽε�λˮƽ��Ҳ����˵����ʱ��һ��ֵ���������ʷ��λ�������ǻ������ܡ�

����������ʿָ�������ǵ���ֵ��ۡ��컨�塱����ʷѹ�ƣ��Լ���ǰ�г���������ƫ���Ե���ʵ״����Ԥ�ƴ˴ι�ֵ����ʵġ��컨�塱ЧӦ���ٶ����֡��Ͼ���Ŀǰ�г�Ԥ��Ҳ������֤�Σ�����С�̹ɼ��㻹�ɼ�����Ծ�����������еķ��ռ�����Ҳ�����Ŵ����Ͷ�����辯����ա��������ӽ϶̵�ʱ���������������йɵĽ����ƽ���Ϊһ��۲촰�ڣ�������й��ս������ٶ����£���С����Ĺɴ����Ҳ�����롰���ˡ�֮�ã�������йɼ����ƿգ���С�̹ɶ���Ҳ���ڼ�����Ծ�Ŀռ䡣

����С�̹ɣ�

��������ij�����ҵ������

����������ʷ����������ÿ���С�̹�ֵ�����������ʷ�¸߸������ܻ����һ�������ԵĻص����̣��Ͼ���ֵ���ͻ�ơ��컨�塱����Ҫ��ʱ�����˺͵Ķ������ϡ�����ֵ��ۡ��컨�塱ͻ�Ƶ�·����С�̹ɼ����Ƕ����̹ɲ��������ߴ��̹ɴ��С�̹�����Ŀǰ���������ѳ��֡�һ���棬Ҫ����С�̹ɼ������ǵľ��棬��������Ҫ���������ʽ��볡�ij�Ԯ���ʽ����豣�ּ�Ϊ���ɵľ��棻��Ŀǰ�ʽ����������ԵĻ��������ں��Ѵ�����һ����Ǯ������Ҳ����˵����һ��·�����ʺ�С����һ���棬�ڶ���·������˵�Ĵ��̹ɴ���ĸ���Ҳ�������ڱ��ֱƿ�����������������й�Ϊ�Ľ��ڹɣ�����Ȩ�����ڰ����������ҵ��ů����������ʼ�մ����º���״̬������������Ƿ��ȱ��������ޣ�������Ƕȶ��ԣ����̹��г��˽��ڹ��⣬���ѳ��ּ�������״̬��

������������������С�̹�ֵ��������»ع������ͻ�Ƶĸ���Ҫ����������һ��ֵ����ʻ��п����ϴڣ���ȱ���ʽ��漰���������ϣ���һ�ϳ岢���߱��ɳ����ԡ�����һ��ֵ��������»ع��·�����ǣ�С�̹ɴ�������̹�����������С�̹ɳ�ƽ�������̹ɴ��ǡ���Ȼ����ֵ�����ѡ���һ��·�����»ع�ĸ���ƫ�Ͼ�Ŀǰ�ľ��û����治֧���г�����һ�������Ե�ţ�У�����ǰ�Ľ�500��ƿ��ѻ�����Ӧ��Ԥ���������ء���ˣ���С�̹����ڷ������ֵĴ��£�ֻ�о߱��߳ɳ�������С�̹ɲſɵ����������µķ��ա��ټ����걨��¶��Ϸ����������ҵ������Ϊ���ڹɼ۱��ֵ��Խ�ʯ���������Ͷ���߸����ھ�ҵ���Ϻõĸ߳ɳ��Ը��ɡ�

����С�̹���Դ��̹ɹ�ֵ���������

�˲���)

�˲���)

����˵�������а�