����ͼ3����ͼ4�����ѵ��

��������1�µĸ���������2�³��ó�������ʼ���䡣���Ը���������ҵ�������̵���Ϣ��ʾ�����������½���Ҫ�ܴ��ڳ���Ӱ�죬2��ʵ�ʹ����ս�17�졣�ۺ�ǰ�������ۼ��������������ó��г��Ա��ֽϿ����������е�ϵ���ܣ���ͼ3��ͼ4����

����2�£��й����ó�����Ϊ111.19�����������½�35.56%��ͬ���½�8.34%���ӳ��ó�Ʒ���г������������Ĵ���Ʒ�־���1���½�������2012��ͬ����ȣ��˶��Ͷ���;���ó���SUV�����ֽϿ������������ͳ��ó����γ��������Ը�����ҵ�������ͳ��ó��½���Ϊ������2�£������ͳ��ó����γ�������75.01�����������½�36.84%��ͬ���½�9.43%����ܳ��ó���MPV������7.76�����������½�32.64%��ͬ������84.74%���˶��Ͷ���;���ó���SUV������15.78�����������½�34.44%��ͬ������13.56%�������ͳ��ó�����12.64�����������½�30.58%��ͬ���½�38.02%��

��������ǰ�����£��й����ó��ۼ�����Ϊ283.74������ͬ������19.53%����ԶԶ����2012��ͬ��ˮƽ��2012��ǰ2���ۼ�����ͬ���½������ڳ��ó���ҪƷ���У������ͳ��ó����γ������������ȶ����˶��Ͷ���;���ó���SUV�����ٳ���50%����ܳ��ó���MPV��������ҵ���͵���ԭ��ͬ�Ƚ����������Ͽ죬�����ͳ��ó�����������ͬ�����ԼӴ�1-2�£������ͳ��ó����γ�������193.75������ͬ������19.18%����ܳ��ó���MPV������19.28������ͬ������1.5�����˶��Ͷ���;���ó���SUV������39.86������ͬ������50.22%�������ͳ��ó�����30.85������ͬ���½�23.69%��

�������չ��֣�����Ʒ�Ʊ��ֲ�һ�����е�ϵ����ͻ������ϵ��������й�Ʒ������Ҳ��ʼ���䡣2�£��й�Ʒ�Ƴ��ó�������47.80�����������½�36.04%��ͬ���½�9.09%��ռ���ó�����������42.99%��ռ���ʱ������½�0.32���ٷֵ㣬������ͬ���½�0.35���ٷֵ㡣���⣬��ϵƷ���������ȴ�������ຣ��Ʒ�ƽ�������20%��������ͬ����ȣ���ϵ��������40%����ϵ����ϵ�ͷ�ϵƷ��������Ϊ���ԡ�2�£���ϵ����ϵ����ϵ����ϵ�ͷ�ϵ���ó��ֱ�����22.08������13.18������13.40������10.58������3.92�������ֱ�ռ���ó�����������19.86%��11.85%��12.05%��9.52%��3.53%�������º�����ͬ����ȣ���ϵƷ���г�ռ���ʳ�һ���½����ƣ���������Ʒ�Ƴʲ�ͬ�̶����������е�ϵƷ���������졣

����2�£��й�Ʒ�ƽγ�������21.74�����������½�39.32%��ͬ���½�7.90%��ռ�γ�����������28.98%��ռ���ʱ������½�1.19���ٷֵ㣬������ͬ������0.48���ٷֵ㣻��ϵ����ϵ����ϵ����ϵ�ͷ�ϵ�γ��ֱ�����19.37������10.17������11.99������7.87������3.65�������ֱ�ռ�γ�����������25.82%��13.56%��15.98%��10.49%��4.87%����������ȣ���������Ʒ���������������½���������ͬ����ȣ���ϵ�γ����������ԣ���ϵ�Խ�����������Ʒ�Ƹ������������е�ϵ�γ���������10%���г��������Ժ�����������Ʒ�ơ�

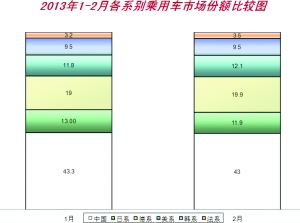

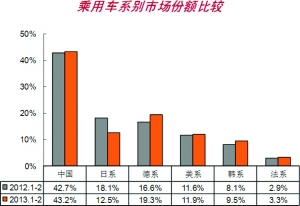

����1-2�£��й�Ʒ�Ƴ��ó�������122.53������ͬ������20.81%��ռ���ó�����������43.18%��ռ���ʽ�����ͬ������0.46���ٷֵ㡣��ϵ����ϵ����ϵ����ϵ�ͷ�ϵ���ó��ֱ�����54.88������35.58������33.83������26.89������9.37�������ֱ�ռ���ó�����������19.34%��12.54%��11.92%��9.48%��3.30%��������ͬ����ȣ���ϵ���ó�������Ψһ�½���һ������������Ʒ�Ʊ��ֽϿ����������е�ϵ����ϵ�ͷ�ϵ���ó�������Ϊ������

����1-2�£��й�Ʒ�ƽγ�������57.56������ͬ������27.09%��ռ�γ�����������29.71%��ռ���ʱ�����ͬ������1.85���ٷֵ㣻��ϵ����ϵ����ϵ����ϵ�ͷ�ϵ�γ��ֱ�����48.26������27.52������30.62������20.55������8.57������ռ�γ�����������24.91%��14.20%��15.80%��10.61%��4.42%��������ͬ����ȣ���ϵ�γ����������ӽ�20%����������Ʒ�ƳʽϿ����������е�ϵƷ������ͬ�������ﵽ43.50%��Զ������������Ʒ�ơ� (��Դ���Ϻ�֤ȯ��)

�˲���)

�˲���)

����˵�������а�