�������� ��ʱ�� �Ϻ�����

������ҩ��������ҩҵ�����ȷ�ҩҵ��������ҵ�����Ͼɰ��ĸ�������ϸ�ڣ�����һ������ˮ�档

����2012��4��27�գ��Ϻ�ҽҩ��601607.SH��02607.HK�����������������������������Ϻ�����ҩҵ����˾�����ʲ��չ���ʽ�������ֽ���������2314.69��Ԫ����ҩ�����չ��������Ϻ����ȷ�ҩҵ����˾�������ʲ���ר����ר�м������̱�ȣ��������ơ�������ɺ����ȷ�ҩҵ���ٴ���ҩƷ������Ӫ������ҩƷ���ġ�����Ʒ�֣���������Ŀ������������֤ת������ҩҵ����

����Ȼ�����г��Խ���ϸ����֪���٣������DZ��չ������ȷ汾���ʲ���ҵ��ˮƽ�Ĺ�����Ϣʮ�����ޡ��ܿ죬��������Ϊ��ҩ�������¿�����ҡ�������ȷ�������ڲ�ǿ�а��š����������˵�����ֶ��ߡ����Ϻ�ҽҩ��ʼ���ձ���������

�������գ����߶��һ������ҩ�ڲ������߹����й��������н�����ȷ��չ��������������ʼ������У���ҩ�ڲ������ȷ潻����2700����Ԫ��Ϊ������2314.69 ��Ԫ���Աܿ�������������ڽ�����ܹɱ�0.1%�������ϸ����ҵ��֮�涨������һΥ�����漰��������η�֮�㡢������¶��֮��������ʤ��ȥ�����±�������ҩ�ڶ��¼�����һλͶ�ʽ��֪����ʿ������ʾ��

����4��3�գ����߾ʹ�������ҩ������֤������������δ�õ��ظ���

��������ҵ����¶�����ߡ�

������Ϊ��ҩϵͳ�µġ�������˫���ǡ�������ҩҵ�����ȷ�ҩҵ�ڲ�Ʒ������������Դ�ȷ���ͬ�ʻ��̶����ء���ҩ����ͨ��һϵ���ֶζ����¿�����ҵ���������ϣ������ǽ����ȷ�ĺ�����Դ�������ǣ�ע�������ʲ�����������������й�˾�Ϻ�ҽҩ�IJƱ��С�

���������ཻ�װ���Ϣ��¶�ķ������ж�������Ϊ�ʲ�������ҵ��������ǰ����Լ������̱�ר���������ʲ���������¶�����ľ�Ӫҵ������ҵ�����������ʮ�ָ��ӣ�������Ҫ��¶���ҵ��ǰ����ľ�Ӫҵ�����Ծ������ùɶ�֪����ҵ�����ʵ��״���� ����¶��

������������ҵ���������뵫�ֲ��뽫�꾡��Ϣ��¶���Ϻ�ҽҩ����ƻ����˽�����Ϊ�������ʲ�������Ȼ��ͬʱ�ڻ������н����Ϻ�ҽҩ����������������й����й�����ȴ�����ѡ�

��������������й�����������Լ۱����빫˾����ֵ�ܶ�ֱ�ӹҹ�����ֵ�ܶ����Խ��״��ǰ���Ӫҵ�յ�ƽ�����м۳��Թ�˾A�ɡ�H�ɵ��������ã�������ֵ��0.1%����Ҫ�꾡����������Ϣ��

������������˾����Ԥ����ʱ��ֵ�����뽻�δ����Ҫ��ϸ��¶�ĵز���Ȼ��δ���ϵ���ʱ��ֵ��ҩ����ͻȻ������ҩǰ���³�����������Ϣ��©�������ɼ۶����´졣��������ʾ��

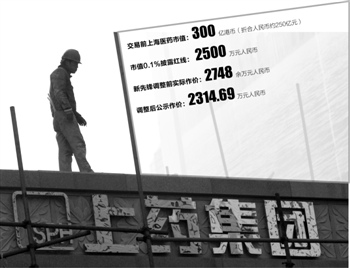

����������һ�ⷢ��ʱ��Ϊȥ��4��18�յ���ص���֤���п�������ҩ������ʦ����ҩ����ֱ���¼��������ԡ������ڽ��ڹ�˾�ɼ��½��������µ�H�ɹɼۼ���ó����ܹɱ�ԼΪ300��Ԫ���ۺ������Լ250��Ԫ����0.1%Ϊ�����2500��Ԫ�������ڹ������ȷ������ʲ������Ķ��»��鰸�п����������Ϊ2748.5��Ԫ��������2500��Ԫ����

������ҩ��ʦ�о��˳���0.1%֮�ޱ�����������Ϣ���ݣ�������˾���������Է�����Ҫҵ�������ȷ���Լ۵Ļ�����������������ʲ������������չ������ȷ��ʲ��ļ�ֵ������ֵ����������

��������ֵ����������֮��Ĺ�����ϵ����ҩ�����ڱ��ν�������ռ��������ʺͳ̶ȣ��Լ���ҩ�ڲ��߶����еġ����չ����ʲ��ڱ��ν���ǰ����������ȵĶ�Ӧ�����ȵȡ�

����������ˣ���ҩ���滹��������ȷ������ʲ��չ���ɺ�����ӯ��Ԥ�⣬����ӯ��Ԥ��ļ��㷽ʽ�ͺ�����һ���ύ������ȷ�ϡ�

�����������ʼ��У���ҩ�ڲ���ظ���������ʦ��ѯ��Ӧ�Բ��ԣ�Ҫ����ȷ����˾����ֵ�������жϡ��������ʦ�����ˡ��������ȷ������ʲ��չ��Լۡ���һ����ѡ�

��������Ϸ���Ե��ǣ���ʮ��֮�����ȷ������ʲ���Ȼһ�Ĵ�ǰ2748����Ԫ�����ۣ��Ե�����ֵ0.1%֮��2314.69 ��Ԫ���о����ա�����ɽ��ס�

����������֪����

�������߿���������Щ�����ġ����ۡ��ʼ��У��dz���������֪���ˡ�

�������У�������ҩ�����ܼ�����ҩ��������ף������������ҩ���ĸ������Լ���ҩ���⡢������ʦ��������֪��Ͷ�С����ʦ�����������ռ�������֮�С�

������ǰ��������ҩ�ܲ�����ۼ������ܼ����Ѷ�����ҩ�ڲ��ٱ��������ڿ��������Ϲ�����ֻ�����죬������ݱ�����

����2012���Ϻ�ҽҩ�ɶ�����ϣ�����ۡ�����ҩ�߹���������ɵĹ���ǿӲ��Ӧ�ơ����ȷ桢����һ����������٣�����2011��ҵ�����������Dz�Ʒ�ṹ����֣��������������桱������ƶ�ý�����ɵĵ��ڱ���һ�º���֪�顣

����һλ��ҩ������ڲ���ʿ������߱�ʾ�����ȷ�����µIJ����ڶ��»���û��������Ӷ��µ����³�����֪�����¡���ȫ���Dz����ܼ����ܲ������һ�����ģ�һ�㲻�����������˲���֪�������Ͼ����»��Ա���ǿ����յĴ��ģ����ȷ桢���������ӹ�˾�������ϸ�ڶ����ú��ٺϲ���������������˲��ῴ���������ġ���

���������ȷ�ҩҵ��������һ�������õĶ�ʱը��������ڶ���ɲ⣬��Ӫ�������Ҳ�����DZ�ڵĺϹ���պܴ���������ҩ��2009����������ҩ֮ʱ���ò�ѡ�����ų����⣬2010����ҩǰ�ܲ��⽨�ı�����Ϊ�˱������������̵ġ���������ʾ��

�������������еĸ�����������ҩ�����ȷ�ҩҵ��ʵ��ҵ�������˽⣬Ĭ����ԭ�����������ͬ��Ȼ��һ�����ȷ���ҵ��������ʽ��ɽ����������ӯ��Ԥ�ھͽ���һ���ܵ��ල�������ﲻ����ӯ��Ԥ�ڣ�����������Ҫ�е���ͬ���Ρ�

����ǰ����ҩ�ڲ���ʿָ������һ�¼�ʵ���볣�ݿ�����ǰ����һ������ͬ���� ����������ҩ�ڲ�������Ϥ��˾��Ͷ�ʽ���ʿ����֪����Щ��ҡ��ҩ�ʱ�������"����"����Щ�ˣ����ܷ�ƾ�軻��ѡ�ٺͼ�ܲ���ʩ���ص�һ�ٲ����������������кܴ�IJ�ȷ���ԡ���

������Ӧ�ɷö���Ҫ����������ϵ������

�������ߣ���ʱ��

�˲���)

�˲���)

����˵�������а�