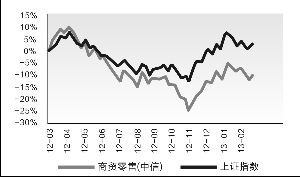

��ó����ָ����������ͼ ������Դ��Wind��Ѷ �ų���/��ͼ

����������Ż���GDP������������ֵ������һ�£�һ���ȵ���������Ҳ�����г�Ԥ�ڡ����ݹ���ͳ�ƾ�4��15�չ��������ݣ�һ�����������Ʒ�����ܶ���������Ϊ12.4%����ȥ��ͬ�ڻ���2.4���ٷֵ㣨�۳��۸�����ʵ�ʻ���0.1%����������ȫ�����1.9���ٷֵ㡣

������������δ��ת

����һ����������̽��

����3�·���������ҵ��Ʒ���۶�Ϊ8474��Ԫ��ͬ������11.4%����ȥ��ͬ�ڴ������5.7���ٷֵ㣬��1~2������0.4���ٷֵ㡣���������ġ�ʯ�ͼ��Ƴ�Ʒ�ࡢ�������Ժ������Ϊ15.08%����ȥ���»�3.8���ٷֵ㡣����ʯ�ͼ��Ƴ�Ʒ�ࡢ���������۶����������-16%��-2.6%����������������ռ��������ҵ��Ʒ���۶�ı��طֱ��18%��26%��������������������������ϰٷֵ㡣

��������������3�·ݵ��������������1~2�»������л�ů������ȥ��ͬ��û�����Ժ�ת��һ���ȵ��������������ܵ����������Ż���������ʯ����Ʒ�����»���CPI�����������ָ�������䡢�����Ͽع������ѵ����ص�Ӱ�죬δ������ȥ���°������������Ȼ�����ͷ�������ȥ��7��13.1%����������٣��۳��۸�����ʵ����12.2%���ĵ͵��ٴ�̽�ס�

������������

�����ٻ����ֺ��ڳ���

����������������ʱ����ץ�ɲ����罨�衢���ƹ������Ѻ�֧����һ���Ȳ�������ͬ�Ƚ�����8.5%�����ٱ�����ͬ�ڻ���4.8���ٷֵ㣬������ȫ�����5.1���ٷֵ㣬�����ϸߵ��Ƶ�IJ��������½��̶ȸ�Ϊ���ԣ������������������١����������룬��Ʒ���۶�����12.9%����ȥ��ͬ�ں�ȥ��ȫ��ֱ����2.1��1.5���ٷֵ㡣

����3�·ݰٻ�����Ʒ�����۱���������ڳ��С���Ȼ��װЬñ��ͻ�ױƷ������ٽ�ȥ��ͬ�������½����������鱦���������ٽ�ȥ��3�´������16%���ﵽ26.3%���������������������١�3�·ݽ����鱦Ʒ�ࡢ����ЬñƷ��ֱ��1~2�»�������8%��12%����ӳ������������ů�����Ƕٻ���Ʒ��������Ը����������

���������ٴ��µ�

��������ֵ������ѹ��

��������һ���ȣ����Թ������ѡ������˷ѵ����ߵĴ������С������ڼ䡰������ѡ����߹������Ρ��쳣��ů������������������Ĵ��������Զ������Ѳ����˸���Ӱ�졣���⣬���ú�Ͷ�����ٵĽ�һ���Ż���һ�߳��з����ٴ��¸ߡ����ƶ���������������������ѹ���˾���������Ը������������Щ���ص��ۺ������£�������ҵ�ھ����˹�ȥ������Ķ��ݡ������Ҽ��ѵĻ�����һ�����ٶ�������������µ͡���Ȼ������ɫ��3�µ������ݸ����г�Щ����ů���źţ���ȷ������Ƿ��ܹ��������ײ��������գ�����Ҫһ��ʱ�䡣

�������ն���ҵ�������������������������ٶ��Ƴ٣��Ҳ�����ҵ�걨����Ԥ�ڣ�����ֵ��Ȼ���ٽϴ�ѹ����������Ϊ���ڲ������ʲ����ֽ����ȶ��Ĺ�˾�����ĵ�ֵ�ṩ��һ���İ�ȫ�ʣ�δ�����з��պ�С������Щ��˾���걨��һ��������������µ�������Կ������롣���ڴˣ����Ǽ����Ƽ�������ҵ�ߡ����ֽ�ռ��ֵ�ȸߵĹ�˾���Լ������ƶȺ����ͷ���������ͷ�ȡ� ������ϵƽ��֤ȯ����ʦ��

�������ߣ������

������)

������)

����˵�������а�