����FTav��

�����й�������һ�θ����Ǵ����˾�ϲ��

��������ǰ�����£��й��������������������λ���������������������Ҳ�������������3�·�Զ����Ԥ�ڵij�����������ʹ�úܶ����ʦ��Ԥ���й��������������Ԥ�ڣ��й��������ƶ��߿��ܲ��ò������Ƴ���ʩ���ƹ��ȵľ��á�

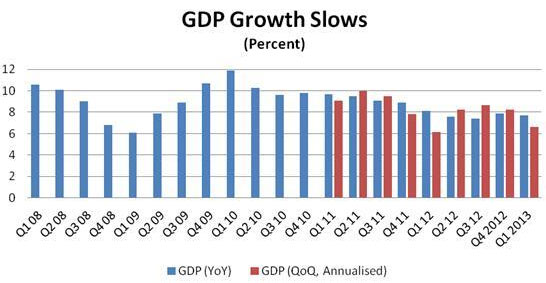

���������������з���ʦ��Ԥ�ڣ�������Ŵ����Ժ�һ�����й����û���ֽϴ���ȵ�ͬ����������Ȼ...����ʦ��Ԥ��û�з��������ܣ��й�ͳ�ƾֹ�����һ����GDPͬ������7.7%������2012��ͬ��ˮƽ��Ȼ������Զ�����г�8%��Ԥ�ڣ�Ҳ������һ������7.9%��ͬ��������

�������⣬�Ŵ����ս���Ԥ����Ȼ������֮�е����飺��Ϊ���������Ŵ���Ĵ���������ر���3�¡�

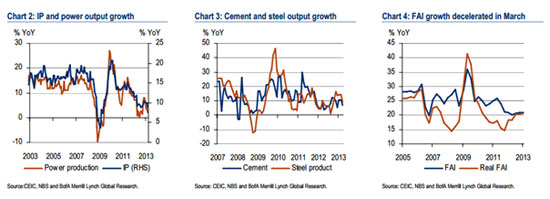

�������ܹ����Ĵ־������ݶ������������3�¹�ҵ�������̶�Ͷ�ʡ����������������ݣ�

����������ͼ��ʾ������������ҵ������ˮ����������������������»�����ͷ���̶��ʲ�Ͷ�ʺͷ��ز�Ͷ������ֻ����ǿ�����ȶ���

��������ܶ���������һ�����й������ṫ���껯�������GDP�����������ݣ�ֻ��ͬ�����ݺͼ��ȵ�����Ļ������ݡ����Ǵ�����һ���й���GDP���ݣ�������ڸ�Ϊ���Ĵ������й�һ���ȵ�GDP���ݿ������������ٷ������ļ��ȵ�����GDP�Ļ�������Ϊ1.6%���껯�Ժ�Ϊ6.6%��

����������ͼ��ʾ������ΪGDPͬ���������ݣ�����Ϊ�껯���GDP�������ݣ�

����

�����ɼ��й�����һ����GDP�껯��Ļ������������˶���Ȼ������е㴵ë����ˣ��Ͼ����Ѿ�����ȫ����ʼɵľ�������ˮƽ��

����Ȼ����������Ϊ����������ʾ�����DZ��������������GDP���ݶ����й��������ص��Ŵ�����������ģʽ��ζ��ʲô��

����������������ж���Ƕȡ�

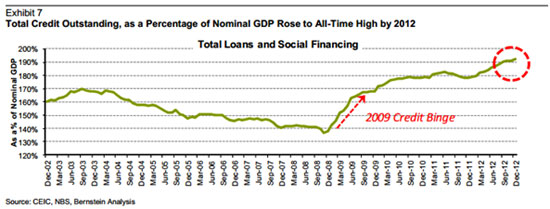

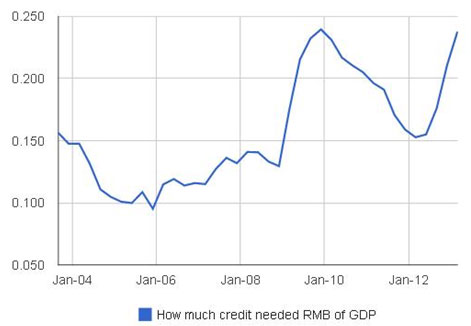

�����й�δ�����Ŵ��ܶ����й�����GDP�ܶ�֮�ȣ���ͼ��ʾ�ˣ�Bernstein�о�������ѧ��Michael Werner��������ñ��ʵ���ʷ�仯��

������09���Ŵ����Ժñ��ʲ��ϴ��¸ߣ���ȥ����ĩ�Ѿ�������190%��

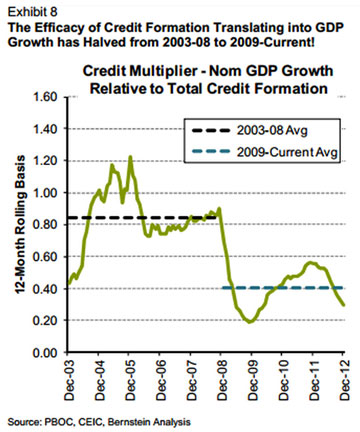

����Ȼ��������һ���Ƕȿ������ԱȽ������ʽ�����GDP������֮��ı��أ�Ҳ����ÿ����һԪ���Ŵ����ܴ�����پ�������������δ����������ֵ�Աȣ�2013��һ����GDP��ģԼ��ȥ���1.1����Ԫ��ͬʱ�Ŵ�����ͬ��Լ������2.27����Ԫ�����ԣ����ڴ��Եļ���õ���һ��2X�Ĺ�ϵ����Ȼ���������ܵõ�һ�������������������Ϊ����Աȵ����·����Ŵ�������gross���;���������

��������1�£�Werner���ڹ����Ļ����ϣ��������й����Ŵ������������ʾ���Ŵ��������ı����Ѿ���Լ1��1�������3��1Ҳ����˵��Լ��Ԫ�������Ŵ�����֧��һԪ�ľ���������

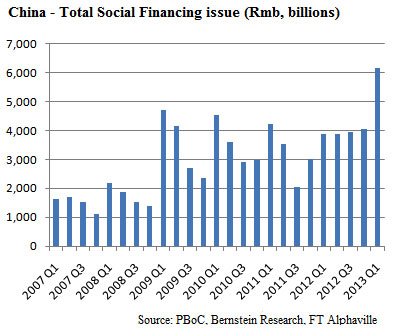

��������ͼ��ʾ��08���Ժ��Ŵ����й����������Ĵ̼����ô����

����

������ͼ�������ǻ���Bernstein�о����Լ����й������Ŵ���ģ�Ĺ��㣬���dz�֮Ϊ�Ŵ������ܶ��Bernstein�������ڽ���һ���ȿ��ܳ��������⣬��Ϊ�й��ٷ��������Ŵ��������ݸ�Ϊ����ͼ��ʾ���й��ٷ������������������������������������������й������������Ŵ����������ݣ�������һЩӰ���������ʣ�

������Ҳ�������Ŵ�������gross�����������Խ���һ���ȳ�����һЩ���������

����ʵ���ϣ������൱�϶�������һ���ȵ��Ŵ������Ѿ��ٴ��������Ŵ���GDP֮��ı��ع�ϵ����Ϊ��ᾭ��ѧ��Fred Neumann���м��㣬��������ͼ��

����

������Bernstein�о�����ͼ����һ������ͼ������2013��һ���ȵ����ݡ����ؼ��IJ�ͬ���ǣ�Neumann�Ա����Ŵ���������GDP�����ģ�ı��أ�������GDP��������Neumann�������ȥ���ļ��ȵı�����1��4.7Ҳ����˵������һԪ�Ŵ��ܡ�������Լ4.7Ԫ��GDP����Werner�ļ������ǣ�����һԪ�Ŵ��ܡ�������0.3Ԫ��GDP��������

�������ô��Ե����Ʒ����㣬���ǹ��������Ŵ���GDP�����ı��ؽ��½�Լ11%������ζ�ţ�����һ������������Դ����������ƣ�ÿһԪ�ľ�����������Ҫ����3.3Ԫ���Ŵ���

����Ȼ�������й����ܹ������ڶྭ�������У�����������һ���ҵ�������һ�档���ȣ�������ݴ���ˮ�ݣ�Ϊʲô����ͳ�ơ��úÿ�һЩ�أ�����ζ�ž������ݿ��ܱȽϿ��ס���

����������أ�����һ���ȵ��Ŵ�������Դ��3�£����ܾ������ݻ�û�������ⲿ�������Ŵ���Ӱ�졣��Ҳ�Ƿ�����������Ĺ۵㾡����ˣ�����Ҳ�����й����ã�

����������Ϊ������һ���Ȳ����й����ø��յ��յ㣬��Ϊ���������������Ŵ��Ծ��õ�Ӱ�����ӳ٣�δ��������Ӧ�û�½�����֡�Ȼ�������µľ�������Ҳ֧�������ǵĹ۵�2013���й����õ������Ը��ս��������Ͷ��ݵġ�

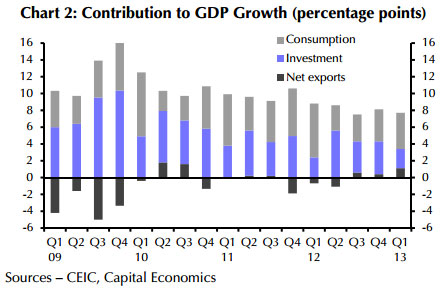

����������ǿ��ܿ�����һЩ֤�ݣ�֤�����й�����������ƽ��Ӹߵ��������ŵ�Ͷ��������ת���������������͡�

��������ͼ��ʾ����ɫ�����������ѶԾ��������Ĺ��ף��Ѿ�������ɫ������Ͷ�ʶԾ��������Ĺ��ף�

���������ʱ������о�������ͼ����˵������Ȼ���㡣�ʱ������о����Ѿ�ָ�����ڹ�ȥ���꣬���ѶԾ��������Ĺ�����һ���ȴ�����ӣ�����һ����ʣ�µ�ʱ���↑ʼ�»�����ͼ���Եس������������ơ�

�����й�һ���Ⱦ������ݻ�����һ���������ʵ��һ�����������ݵij��ڲ��ֺܿ��ܱ����ظ߹�����������£��й���½����۵ij��ڴ���������Ƕ�̨��ij��ڣ��ܶ�����Ϊ�����ʽ��ӱ��й��ʱ�������ɵģ�������ƭȡ������˰��Υ����Ϊ����Դ�����ּ���)

������)

������)

����˵�������а�