�˲���)

�˲���)���������������ʽ��й�������Խ��Խ��������Ҫ�������й����������»���ծ���ģ���������Ŵ��������ǡ����۹����Լ����ܹ�ʣ���صȵȡ�

|

| ������Դ���й��������У����߹��� |

|

| ������Դ���й��������У����߹��� |

|

| ������Դ���й��������У����߹��� |

|

| ������Դ���й��������У����߹��� |

����*ICORϵ�����ʱ������ʣ����Ժ���һ�������嵥λ�������������Ͷ������һ����ԣ�һ���������ICORԽ�ߣ���Ͷ��Ч�ʺ�����Ч��Խ�͡�

���������������ʽ��й�������Խ��Խ��������Ҫ�������й����������»���ծ���ģ���������Ŵ��������ǡ����۹����Լ����ܹ�ʣ���صȵȣ���Щ�����Ƿ���ֵ�����ǵ��ģ�������Σ��������Ϊ��Ϊ��ͦ��������Ƿ�����ӭ����ת�������ֵͨ����

��������ұ�ֵ���� ���þ���������

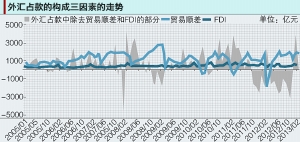

����4�·�����������5��5�գ��й��������й�������Ԫ������ҵ��м��һ�Ľ�����������֣�ͻȻ�������У�������Ҽ�����ֵ������3�µ�6.27����6.22��������һ�������ҵ�ʱ�����ۼ��´���500�㣬��ֵ���ȳ���0.86%��ͬ������ҵ��г��������6.21����6.16��������ֵ���ȳ���0.9%����ʵ�����Խ���2����Ѯ����������Ҷ���Ԫ���г���۾�һֱά������ֵ̬�ƣ������Ѿ��ۼ���ֵ��1.44%��

�������ͬʱ���й����ڻ��������ռ��Ҳ���ֳ�����������̬�ƣ�����ǰ3���£����ռ���ۼ�������1.2����Ԫ����ң��Ѿ���ȥ��ȫ��������2.5��֮�ࡣ�ɴˣ��г��ձ�Ԥ�ư�������������ֵ̬�Ƶ������γɺ���ֵԤ�ڵ�����ǿ������Ǯ�Ѿ��ٴδ��ģ�����й�����Ҳ��3�·ݳ������ݱ��㷺���ɵ�ԭ��֮һ��������һ�����ۼ�������ó��˳�������ֱ��Ͷ��ֻ��4600��Ԫ����ң���ռ�������ռ���38%���ҡ�

����һ�����й�GDP���ٽ�Ϊ7.7%����ȥ���ļ��ȵ�7.9%��������0.2���ٷֵ㣬�껯���Ȼ�����������8.2%������6.6%����Ϊ2009�������й����õĴε����٣�2012��һ����GDP�껯��������Ϊ6.1%����

����һ���Ⱦ������ݵĹ�����������г��ձ���е��й����ý���������̬�Ƶ�Ԥ�ڻ�����գ��������һ�����������״μ��Ⱦ������Ʒ�������ָ����һ���ȹ�������ƽ�ȣ��������ã����������ٶȡ�����������ҵ����Ҫָ���ȶ��ں������䡱��ͬʱȴǿ������Ч�����ط�������ծ���Ŵ��ȷ�����ڵķ��ա�����ʾ���߲���ڷ��յĵ��dz����˾������ٵĻ��䣬�����������г���������ת���Ԥ�ڡ�

�����������ҹ���������˾�������µϾ��µ����й���Ȩ�������������Ǿ����й���ծ����ձ�ʾ�˵��ǣ������ǵ��ǵط�����ծ��Ŀ��ٻ��ۣ�����ؽ�������DZ�ڵ�ϵͳ�Է��ա�ȫ������ͷ����˾���˹���ϻ����ܲü�ķ����ŵ˹(Jim Chanos)������Ϊ���ڷ��ز���ĭ��̰�ۡ��ɱ�����������Ӱ���£��й��Ľ���Σ���Ѿ���ʼ��

�����ڲ��������ٵĻ�����ⲿ�����й�����ǰ���ı��ۣ���������һ���������⣬��Ŀǰ�й��ľ��û������Ƿ��ܼ���֧���������ֵ���Ƶ�������һ������һ�۳��ֵ���������������Ա�ֵ���Ƿ��������ھ��õIJ�������������ֽ����Ӧ�ԣ�

��������������Щ���⣬���߷ֱ���й��ڲ�ծ���ⲿծ�������ҹ��ʻ��������波��Ӧ��

����ծ��������� ����Ч������

���������й���ծ�����⣬ʵ��������2010����Ѿ���Ϊ�㱻�г���ע�Ľ��㣬�����������Եط�����ƽ̨Ϊ���ĵط�ծ��������Ų飨��ƽ����ʾ������2010 ��ף�ȫ���ط�������ծ�����10.7����Ԫ������������������ڵĸ���ܻ���½����̨��ع淶���ߡ�

�������ھ�ҵѹ�����֮�£���������ʼ�ճ�Ϊ�˺�۵��ص���ҪĿ�꣬�ɴ˾ͳ����˰�����������ҵ�;������ڵ������ǽ��ڲ��ŵ�ծ���ģ�Ŀ������ţ��������Եط�����ծ������Ϊ���ǰ�������Ƴ�����ʤ��Ŀǰ�й������ط�����ծ���ܹ�ģ��15����Ԫ��18����Ԫ��

�����й��ǽ��ڲ��ŵ�����ծ���ж��Ĺ�ģ����������о��������в��㣬�����ڴ�ҵĿھ���һ�£������˲������IJ��졣Ϊ�ˣ��������һ���Ŀ���취�������й���������ϵ��������ҵ����Ϊ������˷ǽ��ڲ��ŵ�ծ���ģ�������ϵ�����ҵ������ϵ�����ʲ������ڻ���֮��������IJ��֡�

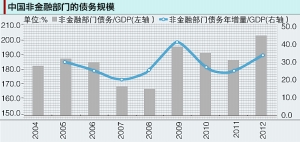

�����Դ�������Ļ�������2012��ף������������ʵ����ҵ��ծ���ģ������100����Ԫ���ң�2007����2012����й�ծ����������������Ϊ18%��ծ��ռGDP�����ѳ�����200%����Σ��ǰ��������30���ٷֵ㡣�����ζ�ţ�Σ��ǰ����һ����λ��GDP��Ҫ0.2����λ������ծ����ǰ����Ҫ0.3����λ������ծ����ʵ��һ����λGDP�����ӣ�����֮�⣬�й����õ������Ѿ�Խ��Խ����ծ��Ķѻ���

������Ϊ���ص��ǣ��й�����ծ���ģռGDP�ı����Ѿ������˻��һ��̶ȣ�M2ռGDP�ı��أ���2008��֮ǰ���й�����ծ��ͻ��ҹ�����ռGDP����������൱����Ŀǰ�й�ծ��ռGDP�����Ѿ��߳�M2ռGDP���ؽ���20%���ɼ��й����õ�����ܸ����Ѿ��ܸߣ�������ߵúܿ졣

������ι۲��й�����ծ�������ֵܾ�������ʾ������2012��ĩ���й�����ծ���Ϊ7369.86����Ԫ����2007��������3633.68����Ԫ��Σ��5�������й���ծ���������������Ϊ15%����Ȼ����ͬ���й���㴢��17%��������������ʣ����Ǻ���һ����ծ���������IJ�������㴢�������Ǹù��Ķ�����ھ��ʲ�������������ʲ��۳�������ڸ�ծ�IJ�������2012��ף��й�������ھ��ʲ����Ϊ17364.25����Ԫ����Ȼ�Ը��ڶ��⸺ծ��������2007-2012����������������ʽ�Ϊ8%�����ٽ�����ծ��һ�롣��Ȼ�й���ծ�Ŀ�����������һ����Ҫ��ԭ���ǣ���2005�����������������ֵԤ���£�������ҵ�;���ͨ���������ʲ�������Ҹ�ծ��������ȡ��Ըߵ����棬�����������ƶ��ԣ�����ծһ�����й�����ծҲ���ֿ������ŵ�̬�ơ�

�������������Ĵ��Բ��㣬�Զ������ǣ��ڴ��ַ�Σ����Ԥ�����У��й�������Ȼͨ���Ӹܸ˵��ֶ�ʵ�������ȸ��գ���DZ�ڵķ�������Ҳ�ڲ��ϻ��ۣ�����˿��ٻ��۵�ծ��֮�£��������������������Ƿ�������»�ã�

�������û�еĻ�����ôһ���������ת��ȥ�ܸ˵�ȡ����ƣ̬�ͻᷴ�����֣������ֻᵹ���������»ص��Ӹܸ˵�ȡ�����������յ��¾��ò���Ƶ���������˾������۵��ص�Ŀ����룬������ˣ������й����ø��յ����֮�棬��Σ��������δͣЪ����

����һ����ʵ��������������ǣ���ծ��ĸ�Ϣ�ʽ�ͱ����������Դ�Ƿ������䣿������ڼӸܸ˵Ŀռ任ʱ��ķ�Σ��֮·�ܹ�������������������ʵ���Ը��ƣ���ôծ��Ͳ������⣻��������û���û�г��֣���ôδ����ֻ��ͨ�������»��ɡ��ķ�ʽ�����������ǰһ��·����������ġ�

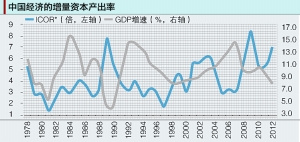

���������ʹ��˱��ĵĵڶ����⣬�й����������������Ƿ��Ѿ��ָ������߾ʹ˿������й������ʱ������ʣ�ICOR��������ע�������ʱ�������ϵ���Ͷ���뵱��������ֵ����֮�ȣ�����ָ���Ƿ�ӳͶ��Ч�ʵľ���ָ�꣬���Ժ���һ�������嵥λ�������������Ͷ������һ����ԣ�һ���������ICORԽ�ߣ���Ͷ��Ч�ʺ�����Ч��Խ�͡�

����1978�������й������������Ⱥ����γ�������5�곬10%�ĽΣ��ֱ�Ϊ1983����1988�ꡢ1992����1996�ꡢ2003����2007�꣬�����������������ڼ䣬�й������ʱ������ʣ�ICOR����ֵ��������1978����2008���ڼ�3.8�ľ�ֵˮƽ����������ζ��4����λ���ʱ���Ͷ�룬���ܹ�����1����λ���²�����

�������˴�Σ���������뷢�ᆳ����㷺ȥ�ܸ˲�ͬ���ǣ��й�����ͨ���Ŵ�Ͷ�����ȵļӴ������Ӿ��������е�Ͷ�ʹ�ģ���������õĿ��ٸ��գ���Ҳ��˳�����Ͷ��Ч�ʿ����»��ľ��棬2008����2011���ڼ䣬�й����õ�ICOR��������6.3������2009�����ߴ�8.7������ʵ����9.3%����ƽ�������ʣ���2012�꣬�й�ICOR�Ѿ�����7���ϣ������������һ���»���7.8%��

�����ɴ˿ɼ���άϵ�й����ö��������ġ���Ͷ�ʡ��ر���������ģʽ�Ѿ���������̱仯�����ñ仯�Ʊػ�Ӱ�����ⲿͶ���߶��й�Ͷ�ʲ��Եĵ���������2012�꣬�й�������֧�еľ�����Ŀ���ռGDP�ı����Ѿ���2007���10%������2%�������ʱ��ͽ�����Ŀ���ռGDP�ı�������ʱ��15�����˳��תΪ������������������������֧˫˳��ľ����Ѿ����ơ�

���������ȫ��ͻΧ

�����������Ϸ����ɵó��Ľ����ǣ��ܵ�����Σ���ͷ�Σ����Ԥ���к�Ӱ�죬�й����õ��ʲ���ծ���еĸ�ծ���ֿ�������̬�ƣ�ͬʱ�ʲ��Ļر��ʳ����½�̬�ƣ�����һ��һ���ı仯�У���������й����ó�������������ұ�ֵ�ȶ�������Ҳ��������֮�С�

���������߲�����ͬ��ν�������й����Ľ��ۣ���ΪĿǰ�й���ծ��ˮƽ�д��ڹ��ʹ��ϵİ�ȫ���ڣ����������ٻ����ԭ���������Ч���½���ԭ��Ҳ�о��������������ԭ��

�����й�����������ת���ڼ䣬��δ���й�����ǰ�����ж���Ҫ�ö�̬���۹�ȥ�۲죬�ر��ǰ����й�ȫ�̶ȵ�����Լ�����ȫ��Χ�������й������ھ����ⲿ�ʱ����й����ܽ�ϡ��й���Ʒ��ȫ���г����������֮���Ѿ��н����й������ʱ����ⲿ�г���ϵĽΣ�����ý��ܹ�˳���ƽ�����ô����ҹ��ʻ���·�ͻ��Ϊ�й�����������ʵ�ֵ�������ץ��֮һ��

����2012������ҿ羳ó�������Ѿ���2009���35��Ԫ����ң�Լ5����Ԫ������2.94��������ң�Լ4600����Ԫ����ռ�����й��������ܶ�ı���Ҳ��0.02%������12.09%������SWFIT������ͬҵ���н��ڵ�ѶЭ�ᣩ������������ʾ��Ŀǰ�������ȡ������˹¬���͵�����ʳ�Ϊ��ȫ���13λ�Ĺ���֧�����ҡ�

����ͬʱ������Ŀǰ���й��Ѿ���17��������ǩ���ܶ��2����Ԫ����ң�Լ3300����Ԫ���Ļ��һ���Э�飬�����ߡ�ͨ���Ͷ�ȵȷ��棬����ҽ����ʲ��������Ѿ��ܹ������ⲿ���õĴ����ʲ������֮�С���ǰ�Ĵ��������оͱ�ʾ���ѻ��й����е�������������㴢���е�5%Ͷ�����й���Ȩծȯ���������й��ʱ���Ŀ���ź����������Ϊ�����ʲ���

������ˣ������Ǵӽ�����ͨ��Χ�����Ǵӽ����ʲ����÷�Χ��������Ѿ����뵽ȫ��ͻΧ�ĽΣ�����ߺ���һ���壬���Ļ������й�ʵ�徭�þ�������������ϵ����ȡ���۵��ؼ�Ԧ���������ڵ������������

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�