�������� ���� �Ϻ�����

������2012��������������

�����������ֿ�������̬�ơ�

����2012�걨��һ������ʾ������2012��ȫ�����ʲ�����43%��2013��һ���Ȼ�������Ҳ�ߴ�12.87%����ͬ�ڴ������ٽ�Ϊ18%��6%��

��������2013��3��ĩ�����������ʲ���ģ�Ѵ�4216��Ԫ�����������480

��ع�˾��Ʊ����

![]()

��Ԫ��

�������ʲ�������Ҫ��������ͬҵҵ��ļ�����

�������������8���ı��ձ���Ϊ��һ�������ս�ͬҵҵ���������и��г�������������ά��5��2����ҵ��˵�����ϳƣ����������еIJ�����ά�ֺ��������е�ͬҵҵ��ķ�չ�ƻ�����

������ά��ͬʱǿ���������������ƵķDZ��ʲ�����������������������ڵı�����������8���Ķ�������ҵ�����ûӰ�졣

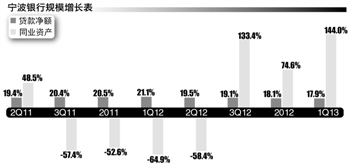

����ͬҵ�ʲ�����

����2012�����ȫ�����ʲ�����43%���������������г�����

����������

�Ͼ�����ȥ������ʲ����ٷֱ��Ϊ17%��22%��

�����ʲ������ı�������ͬҵ�ʲ��ļ�����

���������������ʲ��������Դ��ڴ������٣�2012���ʲ���ģ����43%��ͬʱ�������������18%�����ٶ��ڳ�����������������һ����

��������������2012���걨ҵ��˵�����ϣ����������г����ϲ��Դ˽��ͳƣ����Ŵ������ǰ���ҵ��չ��Ҫ�����Ŵ������������ġ���

����������һ����ĩ�������ռ�����������ʲ������Ѿ�����36%����ʷ��λ����֤ȯͶ����ռ31%��ͬҵ�ʲ�ռ��18%��

��������˾��Ϣ�ʲ�������2012��ĩ�ߴ�43%��Զ����ͬҵƽ��ˮƽ����ҪԴ��ͬҵ�ʲ���ծȯͶ�ʵĴ�����š���

����֤ȯһ���б��ơ�

������������֤ȯ���㣬��������2012���ͬҵҵ��ռ���ʲ�������23%���ң���������ĩ��19%������4%���������ֳ��������ڹ�˾�ʱ������ʽϸ߶������Ŵ���������£�ͨ��ͬҵ�ȷ����ӿ��ʲ����ã���߹�˾ӯ������ͼ����

����2011���������еĴ���ռ���ʲ�����Ϊ46.35%��2012�꽵��38.17%�������ԣ����뷵�۽����ʲ�ռ�����1.29%Ѹ������Ϊ9.56%���ɹ����۽����ʲ���10.17%����Ϊ15.31%��Ӧ�տ�����Ͷ������0.82%����Ϊ5.97%��

����ȥ���������Ժ����������ڿɹ����ۺ�Ӧ�տ�����Ͷ�����������˴������ƺ��ʹܲ�Ʒ��������Ӧ�տ�����Ͷ�ʣ���Ҫ�����ơ��ʲ������ƻ������мƻ���ɣ��������ʲ�ռ2012��ĩӦ�տ�����Ͷ�ʱ��ظߴ�93%���걨��ʾ����������Ͷ�����ʲ������Ʋ�Ʒ���ʲ��ƻ������мƻ����ܹ�ģ�ߴ�600��Ԫ��2011��ĩ��һ���ֽ�Ϊ173��Ԫ��

��������֤ȯ���ǽ��������ʲ���600�ڹ�ģ�ܽ�Ϊ��һ���ȴ����������ľٶ���������ҵ���Ƿ��ܳ����д���������䶨��

���������������ʼƻ�

�������㽭��С��ҵ�Ʋ����١�ʵ�徭�õ��Ե�Ӱ�죬�����ǵ�����Ϊȥ�겻������ġ���������������Ϊһ�����������Եij����У������������㽭ʡ�Ĵ���ռ�ܴ����63.99%������䲻���������Ҳ���ܹ�ע��

��������һ���ȣ��������еIJ��������ϴ�2012��ĩ����15%�������ʴ�0.83%����������������������12.79�ڡ�����ȥ��ĩ�����в����ʽ�ȥ�������0.08���ٷֵ���0.76%���������������2012�������8.32������11.09�ڡ�

�����������г��е����ơ��ʹ������������ʲ���Ҫ��ӳ�ڿɹ����ۺ�Ӧ�տ�����Ͷ����Ŀ�£�2011��ĩ����Ϊ173�ڣ�2012��ĩ���������600�ڡ�����һ�����������ĿԼ300��Ԫ������Ҳ��ҪΪ�������ơ��ʹܺ����С��ⲿ�ֵĴ��������Ϣ��Ҳ�д������ã�2012���������е�Ϣ������25bps��ΪĿǰ�ѹ���ҵ����С������ߡ�

��������ͬҵ�ʲ�ռ�Ƚϴ��꿪ʼ��ȡ�����ʱ�����취�������������ʱ������ʺͺ����ʱ������ʳ���˫����

������ԭ�ȵļ�ܹ涨��ȣ��µ��ʱ�����취����������ռ�Ȩ�ʲ��������˲����ʲ�����Ȩ�أ������������ͬҵ�ʲ��ķ���Ȩ�أ��Ӷ�����Ӱ�쵽��ҵ�����ر�����С���е��ʱ������ʡ��ݹ�̩����ͳ�ƣ����������½�����������ʱ������ʺͺ����ʱ������ʷֱ������½�235����142�����㡣

����һ�����ʱ������ʽ����ϴ� ���г���ע��������Ƿ�����������ʼƻ����Դˣ���ά����Ӧ�ƣ�һ�����ʱ��������µ���Ҫ����Ϊʵʩ���ʱ������ʰ취���¹��Ӱ��ﵽ1.51%����������ʵ���ʱ������ʻ����ڽϸ����䣬����������������ʵĿ����Բ���

�������⣬�����������걨���������������������ÿ����������ѹ������ݵ�������Ϊ��ߡ����걨��¶��2012���ۼƷ������ÿ�94���ţ�������Ϊ2.12%��������2011���걨�в�δ��¶���ÿ����������ݣ��Ӽ����������ȡ�

�������ǣ����ʲ��������ŵ�ͬʱ����������ȴ�����½�����������2012��ʵ�־�����40.68��Ԫ��ͬ������25.04%�������½�15.08���ٷֵ㡣

�������ߣ�����

�˲���)

�˲���)

����˵�������а�