������Ů����˵���¹�����Զ����һ���·���Ь������Զ����һ˫�����·���Ь�ӡ�����Ь�ӣ��㲻�����ƹ��������ڰ����Ĺ���£�

��������002291.SZ���Ѿ�����������ijͶ������̳�ϣ���������ҳ�������۶�û�С�

���������꣬������Я����Ͷ����A�����У���ΪA��ŮЬ��һ�ɣ�

��ع�˾��Ʊ����

![]()

һʱ��ͷ��������ý�屨�������������Ϻ�����ѯ�ۻᣬ�μӻ���Ļ�����������ʤ�����ܶ�Ƿ�����ҵ���о�Ա��ǰȥ������

����A��ϲ����������ָ����ġ���һ������ɡ���2009��������������������һ·�µ���Ŀǰ��PBֻ��1.3�����ڿ���Ʒ���ձ�߹��Ľ��죬�治�����

����2010�꣬����Ͷ���ܲ�������̸��2007�����������Ьҵ��Ͷ��ʱ������������2006�꣬��������Ʒ��ŮЬ����λ�ӵ���λ���뵱ʱ����ҵ��ͷ������Ȼ��нϴ��࣬�����Ÿ����ߵľ�������ս����һ�����Ʒ��֪���ȣ������г��ݶ��Լ�����������Ϊ������ͻΧ����֮·��������ʱͶ����������Ҫ�Ǵ�����ά�ȿ��ǣ���һ��������������Ͷ�ʵ����⣬��ŮЬ�����ҵ���й����ķ�չǰ�����Ҿ��кܸߵ��������������������Ѿ������ȫ�����֣�Ʒ�ƺ����۹�ģ�Ѿ�λ��ǰ�У���Ϊ��Ҫ��һ�㣬����Ϊ�dz��Ͽ��������Ĵ�ʼ��CEOΪ�ĺ����Ŷӣ����Ǿ�������־���Զ���ֽ�̤ʵ�أ��dz����˷��ģ�����ֵ���ڴ�����

�����ͷ���˵���������չ��ľ�������Ȼ��ͯ��ʱ�������Ĺ��������ܵĹ���ʩ�˴���������Ϊֻ��ס�˹����ijɹ�������Ϊ���ǹ�˾��ֻ�����˸߰��Ĵ��ۣ�ϣ����˾��þ��˵ĸĹۡ���ʱ����Ǩ���������ƺ���û�б�ɡ����ӡ���2012��������Ҳ�����������»���ְ��

��������Ʒ��ŮЬ�����߲��࣬��Ҫ������������ܽ�ݡ���������ǧ�ٶȡ����ǵ���ҵģʽ�߶�ͬ�ʻ�����������ڣ���һ�����������������칤�ռ������ʲ���ҵ���ʱ���֧���������ͨ������ٻ��̳�������������Ӫ����������Ӫ���̱����ܸߡ���������Ҫ����Ӫ�����̻������ռ���ʲ������ߡ����ģ��ٻ��̳�ͨ����ǿ�ƣ�ռ�ô������

����ŮЬƷ�Ʋ���������Ҫͨ��ֱӪ�����ڰٻ��̳����߹�������Ӫ������ˣ��г����缰���ʵ�����Դ��Ϊ�����Ľ��㡣������Ƕ���˵��Ʒ��ŮЬ��ҵ���е���������ͨ��ҵ��������Ҫ����ת�����֣�ͨ���Ƚ��������Ͱ����ڴ����Ӧ���˿����ת�������������Եľ�������

����

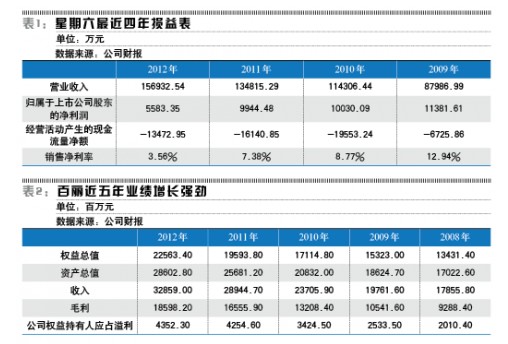

���ó���ʧ�������鿴���������4�꣨2009��-2012�꣩���ʲ���ծ�����������ʲ������ʲ��е�ռ�ȷֱ�Ϊ5.14%��11.84%��10.88%��16.50%��ƽ��ֵΪ11.09%��Ʒ��ŮЬ�����ʲ���ҵ��û�����۰뾶���������ʲ�ռ�Ȳ��ߡ��齭�ͳ���������Ь������ҵ�������������Ҫ������ҵ�������ȥ��

����ͬһʱ����ڵ��������ʾ��������Ӫҵ��������������������ʳ����½����ֽ�������ʧѪ������״����

�����ӵ����������Կ�����Ӫҵ�����������Ҫ��Դ�ڿ�������������������2009��6��30�գ���˾��Ʒ���������ܼ���1311����������2012��12��31�գ���Ʒ���������ܼ��Ѿ��ﵽ2351������2009�굽2012�꣬��˾Ӫ��������78%����������������79%��Ӫ�պ͵�������ͬ��������

�����ڼ�ë���ʱ����ȶ���2009����2012�꣬ë���ʷֱ�Ϊ47%��47.38%��52.21%��46.76%��

������������ƽ���������۶��ë���ʱ����ȶ�����������ȴ�������ɼ��ڼ�����ڳ���ʧ�أ��ɴ˿����ƶϳ��������ھ����е�����Խ��Խ���ԡ�

�������۰������ʣ�01880.HK����ë���������������ұ��������߳��ܶࡣ2008����2012�꣬��ë���ʷֱ�Ϊ51.68%��53.34%��55.72%��57.20%��56.60%������۳�����ҵ����ë���ʱȽϵ͵��˶����η���ҵ��Ь��ҵ��2012���ë����Ϊ67.5%��Զ����������

�����ת����

�����������ĵ��̴��90%����ֱӪ�꣬�����ζ�Ż���ӹ�������������Ҫ�����۵��̵�����������ܹ����������롣

����������ʾ��2009����2012�꣬�������Ĵ����ת�ʷֱ�Ϊ1.24��1.18��0.94��0.91�������ת�����ֱ�Ϊ294.25�졢309.89�졢389.08���403.09�졣�����ɣ���Ҳû�뵽���Һ���Ь�ӣ��˿����������Ĺ�̨��֮ǰ����˫Ь��ƽ���ڻ������Ѿ����˽���400�졣

�������������������걨���ᵽ��������ʱ����Ҫ�ᵽҪ������Ч�͵�����ӪЧ�ʡ������͵Ĵ����ת�ʾͿ����������ռ���ʲ��ı���һ����������ߣ��ʲ�������Խ��Խ�

�����ٿ������Ĵ����ת�ʣ�2009����2012�꣬�ֱ�Ϊ161.2�졢152.6�졢167.6���173.9�졣�۳������������˶�����ҵ�����ŮЬ�Ĵ����ת��2012��Ϊ204�졢2011��Ϊ202�죬Զ�������������������������������ͬ����������Ʒ����Ҫ��������һ�廯��ģʽ�����������ʵ������

�����������4��ķ������ʲ���������32%����������ʲ��ṹ�����أ�Ҫ֪����������Ʒ�Ƶ�Ь����Ҫ�����Լ������ġ�������ӪЧ�ʸ����⣬�������۾���Ҳ�൱���أ����������ҵ�������豸�۾��ʴ��Ϊ24%���൱��4������˱��ϰѻ�����ҵ����һ�顣ֵ��ע����ǣ������Ĵ����ת������������������Ȼ���Ȳ����������һ���߳��о������ͣ��¿������������߳�����չ������Ч�ʸ����ϡ����⣬����2009���չ���ɭ���Ʒ�ṹ����������Ь�������ʱ��ŮЬ��˵����Ь����ת���ܻ�����������ת�ʡ�����һ���߳����г����ͣ�������ͬ����������Ҫ�������߳�����չ�����ѣ���ͬ������������������������ӪЧ�ʵ��Ѷȡ�

�����������ת�����ܺ�һϵ�������йأ����綯���졢��Ӧ����Ч�ʵȡ��������Ĺ۲쿴�����ڵİٻ��̳��У���õ�λ�ü���������������Ʒ��ռ���ˡ���ͳ��еĻ��ܰڷŵ�����ͬ�����ܵ������λ�������ģ��˿͵�ע����Ҳ�����ģ�˭�ܰѻ���ռ������˭��ռ�������۵Ļ��ܣ���Ȼ���ܵõ��˿���Ĺ�ˡ�

����������Ϊ�˸����˲��ٴ��ۡ��걨ע������ʾ���й����ؼ�¥��ľ�Ӫ���������ҪΪ�̳��������۷ѣ�2012��Ϊ69��Ԫ�� 2011��Ϊ60��Ԫ���ֱ�ռ�䵱��Ӫ�յ�21%��20.7%������һ�ʾ��˵Ŀ�֧��

�����������걨��û����ؿ�Ŀ���ԶԱȣ����ո�ע���̳������㣬���۷����С��̳����á����ռ2012��Ӫ�ղ���6%�����Ҳ���ܴ�֪���Dz��DZȽϿھ���ԭ��

����˵�������Ĺ�Ӧ��Ч�ʣ������ж��е�50%�������ơ��и߶�ŮЬ����ʱ�п���������ӣ����Ҹ��»������죬����һ������Ƴ������Ь�ӿ�ʽ���ټ��ϸ��ֲ�ͬ���룬Ҫ��ÿ������������Ȼ��ѵ�����ȥ����������ͱ����ˡ���ο��ƴ�������������۶��ֲ���ɴ�����棬�Ǹ��ܸ��ӵĿ��⡣��������ʱ��Ʒ��zara�����ٶȺܿ죬��˵������Ϊ��Ӧ��������ɫ�������ٶȺܿ졣

����

�ʽ��������Խ��Խ������2009����2012�꣬������Ӧ���˿���ת�ʷֱ�Ϊ4.48��4.26��3.39��2.75��Ӧ���˿���ת������ֱ�Ϊ81.41�졢85.63�졢107.80���132.55�졣�ɼ��ʽ����������Խ��Խ����

�����ٿ����������ݣ�2009����2012�꣬ƽ��Ӧ��ó���˿���ת�ڷֱ�Ϊ33.5�졢29.9�졢30.7���32.7�졣�����о��˵�32��Ӧ���˿���ת���ڣ����Һ��ȶ����ٻ��̳�ͨ�����Ǹɿ����װ��ǵ���Ϸ������Խ��֧��Խ�ã���ô���ð���ռ�˱��ˣ�

�����ҹ�����Ͱ���ӵ�������ڶ��Ʒ���й�ϵ���������д������˶����Σ���������ӵ�г���20��Ʒ�ơ��ںͰٻ��̳�̸��ʱ����Ʒ�ƿ��Բ�ȡͬ��ͬ���IJ��ԡ�һ���¿��ŵġ����������Ƚ����İٻ��̳�������Ҳ��Ҫ���Ű����������Լ���ȥ�������֪�����ٻ��̳�ŮЬ��������һ��ĵ��̶��ǰ��������¡�

�������걨���ܣ�2012�������Ž�����ȫ��2000���ٻ��꣬ƽ��������ÿ���ٻ�����8�������İ������еꡣ������֪���ڹ����Ŀ���Ʒ���У�������Ϊ����������ô�ٻ��̳��ģ������Ŀ��¶��ñ��̳��ô�

����2009�֣꣬�ݵ���˹�̳��Ͱ�����Ϊ���۷���������ͻ�������������һ¥�İ��ϴ�˹���Ϳ�ר��¥������Ũ��������Kappa��CONVERSE����ר����¥��CATר������1�Źݸ�һ¥ŮЬ���İ����������⡢˼��ͼ������ʫ��������ɭ��ר��Ҳͳһ��������ͣӪҵ������ͻ����Ե���˹�˲��ճ���ý�屨���ƣ�����˹�ԡ��������ŵĶ�λ����������ʶ����

�����������ȣ������������Ӧ���˿���ת�����ʲ�������Խ��Խ���������ծ��Ӫ���ʱ�һ�㶼����������֡������2009��IPO�������ʲ���Ӫ�Ĺ�˾����������Ͷ��Ҳ�������죬��Ϊ�����˹ɶ�������Ͷ��2007��Ͷ��4000��Ԫ������1120��ɣ�������һ�ꡣ2010��������ڽ�����ɼ۴���ʷ�¸�27Ԫ��������Ͷ�ʲ�û�г��롣���ϼ����ɣ�������2012��ף��ϼ�Ϊ1886��ɡ������ڼ�����Ͷ��һֱ�ֹɲ������۳����ɺ��Ե��ֽ�ֺ죬��ô5��ʱ�䣬����Ͷ�ʻ�����3000��Ԫ���ҡ�������Ҳ��2012����ְ���������»ᡣ

�������˰�������������������ǿ���Ķ��ִ�ܽ�ݹ��ʣ�00210.HK����ǧ�ٶȣ�01028.HK������������2009��IPOʱ������ҵ�����Ծӣ�ǧ�ٶȵ��ġ�����ǧ�ٶ�������Ӫҵ��������϶��Ѿ���Խ������������ҵ�������������ˣ�����������ʧɫ�IJ�������ӳ����ҵ�������ľ���ǰ����

��������������Ŀǰ��û�ܳɹ�ת��Ϊ�����ӡ��������������Ѿ���Ϊ��ҵ�����������䡰�ɳ��ֲᡱ���2��ʾ���۲����2008����2012�����Ҫ����ָ�꣬�����Ͽ��Եó�������ʶ��Ȩ���ܶ�����ҪС���ʲ��ܶ���������ʲ��ܶ������ҪС����������������������ҪС�ھ�����������������������ֳ�ǿ����������������Դ֤ȯ�г��ܿ�)

����˵�������а�