|

�������� ����ʢ �Ϻ�����

������ɫ����һ�����й��ٴα����롰��������

����6��24�գ���������ҵ��ƽ�������йɺ���ͬ�ֵ�ͣ׳�٣���ָҲ���۴���4����������������

�����Ϻ�һλ�ɷ������и߹ܸ����ߣ�����ʱ�����м��г���Ǯ�ġ��ı�������������ͬҵҵ�����ٱ�

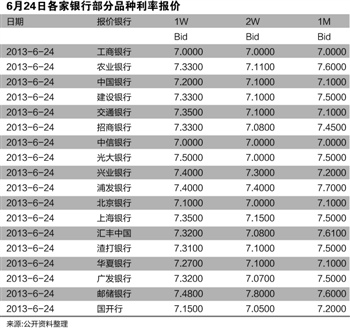

��ع�˾��Ʊ����

������ˣ��г�ѡ��ƽ������������������Ϊ��ˮ�ġ��ȷ桱�Բ������⡣�ݼ���ͳ�ƣ��ڽ���һ���ȵı����ϣ������������л�����ͬҵ��ծ/��ծ�������ܸߣ�ƽ�����и���35.5%��16������������λ��

����ͬҵҵ��ĸ߸ܸ���

����24�����̣�16�����й������������Ϊ�г��ֻŵ�Դͷ��������������ʱ����ͷ��ˮ���������йɵ����ֱ�Ϊ����������9.42%��ƽ������8.87%����ҵ����8.36%��

�������磬�г��ֻ�������һ���Ӿ硣��������ҵ��ƽ���������йɹɼ�û��ӭ����ͷ��֯�ĵֿ������������̺ã��ͱ�������ͣ���϶������á�

���������������⣬�����������У�������8%���ϵ����йɻ��У�����������9.86%�����ַ�������9.18%��������������8.33%��������������8.2%����

�����Ϻ�һλ��Ը���������з���ʦ����߱�ʾ��24�����йɡ�A���г������ĵ��������ǽ���ʱ�����м��г����ֵġ�Ǯ�ġ���

�����Ϻ����м�ͬҵ������ʣ���ƣ�Shibor��1������Ʒ�ֱ��֣���6��6�տ�ʼ���Ͽ��֮·���ﵽ5.1370%����ǰһ�����ջ�������4.7390%���º�ˮƽ���������İ�������м������ʾ�ûֹͣ�����ǵIJ�����1�ܵ�Ʒ����6��20�մ���11%���������������ˮƽ������6��24�գ����������ά����7.311%�Ľϸ�λ�á�

������ΪǮ����ֱ�ӵ�Ӱ��֮һ�����й������г�������������Ӹ�Դ�Ϸ���������֤ȯ��Ϊ������Ǯ�ģ����мᶨ������ˮ������̬��ӳ����Ӱ�����еijͷ���̬�ȡ���ǰ��������Ȩ�����뷵�ۡ�Ʊ�������뷵�۵���ҪӰ��������ʽ������ͬҵ��ծ��֧�Ŷ���ҵ��ծȨ��

������������������ҵ���ROEԶ���������Թ��������ڵ�ǰͬҵ��ծ�ɱ��Ӹ߲��µĴ��£���ЩӰ����������������ҡ�

����������֤ȯ��ͳ�����ݣ���2013��һ����ĩ��ͬҵ��ծ/��ծ�����У�����30%�������ң��ֱ���ƽ�����У�35.5%������ҵ���У�34.3%�����������У�31.6%���������������е�ռ��Ҳ���ͣ����������У�25.2%�������������27.5%�����������У�21.3%�����ַ����У�24.1%����

�������⣬ͬҵ��ծռ����͵�5�����зֱ��ǽ������У�7.3%����ũҵ������8.0%��������������10%��������������11.9%��������������12%����

������������������2010�꣬16���������е�ͬҵ��ծ/��ծ����Ϊ15.4%�����ǵ���2012����Ѿ�������20.7%������һ����Ҳά����19.3%�ĸ߱�����

������ͬҵ�����ԵĴ����ȶ��ԣ�����֤ȯ��ͳ����ʾ���������У�143.1%�����������У�127.4%������ҵ����Ϊ111.0%�������������������ȣ��˼��Ҿ����ڽϸ�ˮƽ��

��������ζ����е�ͬҵҵ��ǿ�н��ܸ˵ľٴ���б�Ҫ�����������з���ʦ��ʾ��Ŀǰͬҵ��Ŀ�µĺܶ�ҵ����ʵ�Ѿ�������ܲ��ŵ����̷�Χ�����������ķ���Ҳ�൱��������ҵ����ͬҵ�ķ���Ȩ����25%����ʵ������Щ�ʽ����ն��ɱ���Ĵ������ز���ƽ̨����Ŀ����ô���ǵ��ʱ����ᡢ��������Ⱦ�Ӧ�������ҵ���롣

�������йɵ�˫�ص���

�����н�˾��ʾ��Ԥ��7��ع����ʽ���7����Ѯ���������䣬�������ʵij���ʱ��ԼΪ1.5���¡������ɷ���������ʿ���ʾ���˴����м��г�Ǯ�ģ������е�ҵ���϶�����ɲ�С��Ӱ�졣

������ֱ���������������Ϊ6���������ʽ�ɱ�����Ѹ�٣��϶���Ե������е�ҵ����һ��ѹ��������˵�������н�˾�����²������ݣ�������ڼ�1.5�����ڵ��ڵ�ͬҵ�ʲ�/��ծ���ں����������5���ٷֵ㣬��ô�����о�����;�Ϣ���Ӱ��ֱ�Ϊ1.0%��1.7bps�����ж���С���е�Ӱ��ֱ�Ϊ1.7%��2.8bps�����Զ����ȵ�����Ϣ���Ӱ��Ϊ4.3bps��������ҵ���С������������ܵĸ���Ӱ����Խϴ�

�������⣬�����ɷ���������ʿ����ʾ��������������Ŀǰ�ľ��汾�����ǵ������е�ͬҵҵ��ȥ�ܸ˻��������ʹ���м������ҵ���ģ�����������ѹ������͵��ʲ���ծ����

����������ԣ��н�˾��ʾ�����л����ͬҵ�ʲ������ṹ������������̶ȣ��Ӷ�����ͬҵҵ��������������½����ٶ���С����ͬҵҵ������ص�2010���ˮƽ��50bps������С���о�����;�Ϣ���Ӱ��ֱ�Ϊ1.5%��2.4bps��

�����г������йɵ���һ�ص������ǻ������ʲ��������⡣�������з���ʦ����߱�ʾ������Ŀǰǿ�н��ܸ˵�̬�ȣ����ͬҵ���ʽ���ž��治�ģ��������л��������Ӱ�����еĹ�ģ��������һ�����ȣ������������ȣ��ͻᴫ������Ӧ�Ĵ�����Ŀ���������»��ɵ���Ϸ�����յ������еĴ������������ѹ����

������������ͬҵҵ���У��ܶ��������ʽ���ʵ��������֧�ַ��ز���ƽ̨��Ŀ�Ĵ���������ЩҲ�Dz����ϼ�ܲ���Ҫ��ģ���������������ѹ����������ʿ˵��

�������ߣ�����ʢ

����˵�������а�