|

�������� ���� ��������

������Ǯ�ĵIJ����������С�

����6��21�գ��г������л���˾����Դ����������֣����»��𱬲ֵ���Ϣ�������л���˾���������й�˾�绰��֪�����ڵ���ȫ����ء���ͬ����ŵ���ƣ������г����ֻֿ������ۣ�����ɢ��Ҳ��������Ⱦ������ء�

��

��ع�˾��Ʊ����

�������ˣ�4�¿�ʼ�����м�ծ�й����һ��ȥ�ܸܻ����糱����ȫ�����ӡ�

���������ǻ����г����ʸ��ǣ����dz�Ͷծȫ����ˮ������ȯ�̡�������ܸ˽���Ϥ�����Σ�����ծ��2011�������е����Ƽ������ơ��������ּ�������æ���롣��������ծ�����մ��ּ���������������������������������̿�������һ�ء���

������Ϊ��ȡ��������Ҫ��ʽ�Ĵ��֡���ȯ�ȡ��Ӹܸˡ������ַ��ѳ�ΪȦ�����дʡ�

����Ŀǰ����������ͣ�������������ͣ�˱��������ҵ���������ڱ�������������˻��Կɼ�������������

����������г����������ѣ����ѹ���ܴ�һλծȯ������̹�ԣ�����ֻ��ծ�м�ܷ粨������ʼ��û�б�ʾ��Ҫ���ɻ������ߵ�̬��Ҳ����Ҫԭ���ߵ��Ӻ��������Ŵ�

����ծȯ���״��ή������Ӱ������Ī����ȯ�̵Ĺ̶����沿�š��ݼ����˽⣬���˸���ȯ����Ԥ����Ϥ�����ծȯ�ʲ������⣬����ȯ���Ա����Ρ�

���������ʽ�ر�������

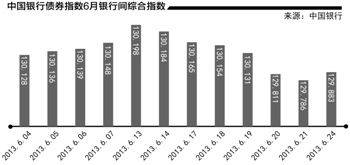

�������г��ʽ��������������е�Ӱ�죬�̶�����������ձ��´졣���һ�ܷ��ʽծ��ƽ���µ�1.31%������������������ծȯ�۸��µ�9.17%�������ܸ�ծ���۸��µ������в�ʱԣ��B����ɾ���B�۸������4%���ϡ�

����������ҵ��һ·�ߣ�ͻȻ��ͷû���ף���֪ɶʱ�ܽ�����ծ��ֵ�Ƽ������������м佻��Ա��˷����п���

�������м�ծ�в�ͬ�ڹ���֮�����ڡ����Ƹ߶�һ�¡�������������ʱ������ҵ�����ֻ���ծ����һ�پ��٣�һ����𣬼���ûʲô��ȯ���顣

��������2011�����к�2012���������ϰ��꣬ծ�д�ţ�����ȴ��ν�����ܵ�ծ�м�ܷ籩δϢ���ʽ�۸��ֱ��ǣ�����ծȯ�۸����µ������ڽ����г��������ҡ������ܷ���ʿ��ʾ����Ǯ������������ʽ��ȱ�����ԭ��

������ҹ������ʾ���20�մ���578.40BP����21�ա�24�շֱ��µ�495.2BP��200.3BP��2W��1M������ʷֱ���21������97.2BP��29.9BP�����������崫�����ж�����ع�����Ϣ��24�շֱ��µ�147.7BP��234.3BP��

����һ��ȯ�̶̹�������ʿ������Ϊ��20�վ��ܸ�ҹ���������ߴﵽ30%����ֻ��ʱ��۸����вο����壬���Ҽ�ʹ��30%���㣬ƽ����ÿһ�죬�۸�Ҳ�����ߣ�����Ϊ����ÿ�춼��30%��������Ϊ2W��1M��������߸ߣ���Ϊ6�µ���һ����Ҫ�ؿڣ������ж���æ��Ӧ��ָ�ꡣ

������ʵ�ϣ����м�ծ�еIJ����������С����ա�����ȯ�̻���Ϊ�������м��г��Ľ�����Ҫͨ����Щ�����Ľ���Ա�䡰һ��һ���ۡ����С������������м��г�������ͨ����Ѻ�ع����иܸ˷Ŵ����������Ա����Ҫ����֮һ����Ѻծȯ���ʽ������л������߿��ɵ�����½�Ǯֻ�����ʸߵ͵����⣬һ�����н������ң��г�ȱ���ʽ𣬽���Ա������ٽ赽Ǯ��

����һλ�������м佻��Ա�����ߣ����м佻��ö�������ķ�ʽ�������ʽ�ɱ���Ҫ����Ʊ�����ʣ����ڸ�ҹ�������Զ����Ʊ��ɱ�������ʽ�����š��ʽ���һ�����ţ�������ʾͻᱻ�Ƹߣ��γɶ���ѭ����

������֮ǰ�������ΥԼ����Ϣ�������ʽ���ô����������Щ��������ļ��Ǯ�ˡ���һλ���о�����ʾ��Ϊļ������Ǯ�������ʽ�ز�Ʒ���֡�һ���ʽ�ز�Ʒ���������䣬���³��ɡ�

����ȥ�ܸ˻������ڴӽ���ֲ���

����ծ�������о���Աʯ����Ϊ������ծ�м�ܷ籩�����м�Ǯ�IJ��ޱ�Ȼ��ϵ��������Ϊ���ϵ����ߣ��������ڷDZ�ļ��ͻ����У����Ǽ�ܲ�����ṹ�����ȭ��

������ȥ�����£�ծ�л���籩ʹ����ͨ���������͡��Ƿ���������һ������š�����֤ȯ��ԡ���ʵ����������������������������δ���������ʿ��������Ϣ�����г���δ���ɡ�

����������Ϊ������ծ�м�ܷ籩��ԭ��ܼ��й�ծ�з�չһֱ��ѭ���ȷ�չ������������ծ�г��ڴ��ڡ�����������ȱ����ܡ���״̬��

������ծȯ�г���2007��2008�꿪ʼ��չ���̶����������ʵ�ֿ�Խʽ��չ����ұ���"��ɶ���"�������г�����ռ������͡������Ƕ����г���Ϊ���ֵ�����������ϵ������һ���г���Ϊ��Ŀ�������ȹ����ϵ�����DZ�Ȼ�������������Ϊ��ծ��һֱ��������ΪŦ�����г����ƵIJ���ҲʹѰ��ռ���Ȼ���ڡ�

����ծ�н�������ķḻ�Լ�ҵ���£��г�Ҳ����Խ��Խ��ļ�ܿհף�ʹ�ó���������һ�����ᡱ�ļ�ܷ�ʽ���ڼ��ʧλ�ķ��ա�

����ծ����������ȵף�ţ�к�ʱ������

����������Ϊ����ծ��ţ��������������һ�Ǵ��ڹ�ģЧ�棬ţ�еijɽ���������������Ҳ�ǻ�����ծ�л����ı�Ҫ������������ţ�е�ծȯ�����ʳ����������ߡ���Ӱ����ߵ�֢�ỹ�����ʽ�����г����ġ�

������6���ʽ����Ի�������ţ�7��Ӧ�û��к�ת����һλ�����ֹ۵�ծȯ������˵��

������һλȯ������ծ���о�Ա��Ϊ���ۣ������Ƶõ�������ˣ�����������Σ��������ˣ��°���ƻ��ú���Ϣ��һ�������������ʱ�г������Ƚ���á���

���������ʽ���������Dz�����ʵ������ҵ����ʿԤ�ƣ����ڻ��Ҵӽ���ֲ���ı䣬���ڻ�������ȥ�ܸ˺��Ŵ��ṹ������������Ҳϣ�����������Ŵ��ʽ�Ͷ��ʵ�徭�á�

������Ͷ��Ч���½�Ӱ�죬2009�������Ŵ����ߵ�Ӱ����Ѽ�������֤����ʾ�Ŵ���δ����֧��ʵ�徭�û�����ڽ�����ϵ��������

�����������Ϊ�ξ������Ѳ�ȡ��ʩ�����Ŵ�Ѹ��������ͬʱ�ս��йؽ���ϵͳ�ڷdz���������֮���ߵ�ԭ�������м�ծȯ�ع��������Ʋ�Ʒ�еķDZ����ò�Ʒ����Ħ����ͨ��ϯ����ѧ���캣��ơ�

�������ߣ�����

����˵�������а�