�����˴������Խ����Ǿ��߲�����Ϊ֮��������������

����������Ϊ�˴������Խ����������������Ҫ���أ�������������ʶ�IJ���Ϊ����������Ҫ��һ�����ء�

�������ȣ������Ժ�Ԥ������������˱��³������ԵĽ��ž��档�������Ǵ�ǰ������ָ���ģ���������������˰��ɡ�����ս������������½����Լ�6�³����д�ٷŴ�������������Խ��ŵ�ԭ�������������ٴ�ǿ����5�·���������½���Ҫ����������ʶ��������Ϊ�������������������˳�QE�����µ��ʱ�������

������Σ����о��������������������е������������Ǹ�����"��һ�Ρ�����˼��������м��г�������ǵ������Ҳ�ܾ�ע�������ԡ������Ǵ˴������Խ�������Ҫԭ���������û�о������������ı��������г�ֹ�ͨ�������г��е���������������������һ�ٳ��塢��ŵ�ṩ��Ҫ�������Բ������ȶ������г�֮���г��ļ��˽����������ֻ��⣬����Ҳ�Ѿ����䡣

�������������������ż��ƺ�ȱ��Э������������ȷʵ��Ϊ��������ϣ�����ͽ��ڸܸˡ��������ýṹ�������Dz�����Ϊ��������ð���Ŵ����������ķ��������м����������20%���ϡ���ȥһ�������ܲ��ſ�ʼҪ�����������������ָ�꣬������������ʹ�������������Ԫ������ȱ�ڣ�������������������ԵĽ��ž��棻��ܲ��Ŷ����Ʋ�Ʒ�ͷDZ�֤ȯ����Ʒ��ܴ�ʩ���ս�Ҳ������ʹ���н����ֱ����Ŵ�����������ڣ����±��ڴ����ģ�������ţ���ǡǡ��ͬһʱ�����о����ս������Թ�����

��������˼���ǣ�����3��4�·ݣ��������������Ѹ�����Ŷ�����Ҵ���û�кܿ�������ʱ�����п�������û��ʮ�ֵ��ġ����ݷ�����������������ҵ���еĻ����Ҫ�����������ս���������Ҫ������6�³�����Ҵ���Ŀ���������

���������Խ����������ʱ�䣿�������Ѿ���ȥ����

��������������6��25���ٴ����������������������Ѿ������ڱ�Ҫʱ�������г��ṩ������֧�֡���һ�ٴ�Ӧ�����ڰ����г��Ľ����������Ӷ��ȶ����м��г����ʣ���ȥ3���Ѿ��������䣩������������Ӧ����7�³�֮���������䣬��ʱ���м����ʿ��ܽ���һ���½����������ڶ��г������������Ϳֻ�����Ӧ���Ѿ�������ת�������Խ������ʱ������Ѿ���ȥ��

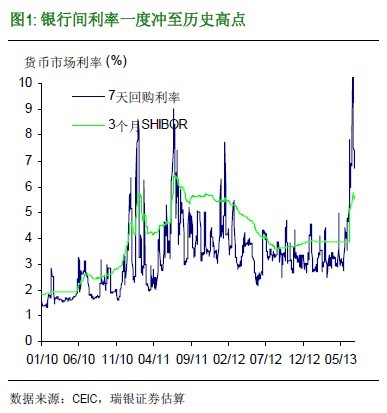

������������7����Ѯ��ǰ��������������������Ȼ��Խ��ţ���Ϊ�������ؽ�������������������1) ��ĩ�����м��Ҫ��2) �������Ʋ�Ʒ����6��30�յ��ڣ����������ģԼΪ1.5��������ң����Լ�3) ��������ͬҵҵ��������������⣬��ʷ����������м��г����ʲ�������һ��ճ�ԣ���ÿ����������λ������������ͣ���ڱ�����ǰ���ߵ�ˮƽ�ϣ����ǻ�������������ת���ֽΣ������Ѿ���ȷ��ʾ�����������������ش�ת�䡪���Ȳ��������ս���Ҳ�������Է��ɡ����⣬������Ϊ�����������м��г��ľ��ұ䶯����ҵ���л���������ع�����������ͷ�磬�����������ձ�������������������ζ�����м�����Ҳ��������ͣ���ڽϴ�ǰ���ߵ�ˮƽ�ϡ�������ԣ�����Ԥ�����м��г���ߴ����Ե�7��ع������ڴ�5�·ݵ��¾�3.65%����6�·ݵ�Լ6.8%����7�»��䵽5-6%��ˮƽ������֮���һ�����䣬����̫�����ط���ǰ3-3.5%�ĵ�λ��

�����������м��г������������Ѿ���ȥ������һ�����ʵ�徭�õ�Ӱ��Ҳ���Ÿոտ�ʼ�����Һܿ��ܻ����һ��ʱ�䡣

�����Խ�����ϵ��Ӱ�죺�Ƿ���������ΥԼ����ϵͳ��Σ����

������С�����к�ijЩ�Ŵ��г��ܿ��ܻ����ܸ�����

���������ڣ������Խ�����¶���˽��ڲ��š�����������Щ��ģ��С�����С��Լ���Щ��Ϊ�������������м��г��ʽ�����Ŵ�ҵ��ķ����н��ڻ����������ڵ����⡣��Щ��С�����л��ܵ����м��г����ʳɱ������ij�������ܲ��ò�Ϊ���Ʋ�Ʒ֧�����ߵ����ʡ����⣬�����м��г�����������������£����н����ò��������ֱ����ʲ�������ζ�ţ���������ʲ��ر������ǿ�����Ҫ�����ʱ���֧�ֻ�ռ�������������ȡ�

�������Ž��ڻ����������ֱ����ʲ������۲��ֶ����ʲ�����������������ijЩ�����г�����Ʊ�ݻ�һЩ�Ŵ��������в�Ʒ�����ܻ�����ή����һЩ���Ʋ�ƷҲ���ܳ���ΥԼ��������������ж���������һ����������һ���̶ȵ���ʧ��

��������ĿǰΪֹ�ܴ�һ�����Ŵ����Ŷ������ڱ��⣬���������ڸ��ڶ�㽻��֮�£������Էֲ����������м佻��Ҳʹ��������ϵ�߶ȹ�������������ܿ��ܶ��������кͽ����г����������Ӱ�졣

����δ�������£�����ʵ�徭�����ܵ������Խ�����������ʹ�������ʲ������ܿ��ܽ������������²���������������������Щ���Եط���������ƽ̨�����ز��������Լ�����ҵ��ز��ŵĴ��Ӱ�������Ŵ������Ż����ܻ����Щ���Ų�������ij����

���������Ʋ���ϵͳ�Ա��̲��������

�������Dz�����Ϊ�����Խ�����������ص�ΥԼ���������������ϵͳ��Σ����������Ϊ������ϵͳ�Խ��ڷ��գ������������Ʋ��������ϵ���̣��Ŀ����Լ��ͣ�ԭ���ǣ�

���������ܹ��ڱ�Ҫ������ṩ������֧�֡�����ȥ��������Ҳ��ȷ��������һ�㡣���籾�ĵ�һ�����ᵽ�ģ��������м��г��IJ�������Դ�����������Ƶ��ⲿ���������Ҫ���ܵ����ж������Թ�����������ת���Ӱ�졣�������л�ӵ�кܶ����߹��ߣ�������������Ҳ����ϣ���������������Ʋ������Σ����

�����й��Ĵ����ʽϸߡ������㣬�ʱ��˻�������գ����������ϵ������������������������ʣ�����Ҫ������������ҵ��

�����������ǹ�����ҵ���еĴ�ɶ���Ҳ�Ǵ��������ծ���ˣ����粿�ֹ��ط���������ƽ̨�ȣ�����Ҫ�����ߡ���ˣ���������ش�������Σ�������⣬��������Ҫ��ծȨ�˺�ծ����ͨ��̸�к�Э��ʹ����õ���������

�������ڷ�����������

���������Խ�����¶�����������һЩ���⣬����ܶ���ҵ���ж�ͨ�����м�ͬҵҵ�������ش����ʲ����Դ�����ܴ���Ⱥ��ʱ���ļ��Ҫ��ͬʱ�ڷ��պ������Թ���������������ֹۡ���ˣ����ڵĴ��Ҳ������ʹ����������ǵķ��պ������Թ���ˮƽ�����ؿ��ǿ��ܴ��ڵĶ��ַ����ա��Ż��Ŵ����Ų����������ʱ�����������ʵ������ܻ���ɵ�ǰ�����ڵ���ʧ�������ڽ��ͳ��ڷ���Ҳ���DZ�Ҫ�ġ�

���������Խ�����ʵ�徭�õ�Ӱ��

�������ʳɱ�����

�������м��г����������ս�����������Ѿ����Ʊ���������ʵĴ����������һ����Ҳ��˽Ӫ���ź���С��ҵ���ʵıʳɱ���ͼ1-2����������ҵծ������Ҳ�Ѿ�����2009�����������ˮƽ����һ�㲢���������⣬��Ϊ��������ҵծ���������ˣ����ܵ������Գ��������������������ծȯ��ϡ�ծȯ�г����ʳɱ�������ֵ��ע�⣬������Ϊ������2012����ҵծռ������ʹ�ģ�ı����Ѿ��ﵽ14%���������������ʵ�徭�ã������ǶԵط���������ƽ̨������Ҫ���������������ʷ������������ڴִ���Ķ����Ǹ��ڻ����ʵģ�������м��г����ʵĴ�����ǻ���һ���̶��ϴ������������ʡ�

������ȥ���죬Ʊ�������ʺ�ծȯ�������Ѿ��������м��г�����һ�����䡣����������Ԥ�ƶ��߶�����ص�6�·������Խ�������֮ǰ��ˮƽ��

|

|

�����Ŵ������Ż�

�������м��г������������Լ����������ܿ��ܻ��Ӱ�������Ŵ�ҵ��������������Ʊ�ݡ����д����ҵծ�Լ�ͨ�����м����ʵ��Ŵ������������ܽ�һ���ֱ����Ŵ�ת�Ƶ����ڣ�������Ҫ������ʱ���ͬʱҲ��������������Ҵ����ȵ����ơ���ˣ�������Ϊ�����Ŵ�������������ʹ�ģ����������Ʊ���ھ�������2013���°���Ż���6����12������������ʹ�ģ������7-8��������ң�2012��ͬ��Ϊ8���ڣ�2013��ǰ5����Ϊ9���ڣ�����ô������2013��ȫ������������ʹ�ģ���Ϊ16-17���ڣ�����Ȼ�°�����Ŵ����ٻ���ϰ������ԷŻ���

����Ԥ������

�������������жԡ��Ƚ����������ļ�֣�����ȱ�����Ĺ�ͨ�������Ѿ���ҡ���г�Ԥ�ڣ���������߲�ȷ���Ե�����������Ҫ���ǣ�ͨ�����ڵ��¼���Խ��Խ����˶�����۵��ʾ��ͬ�����������ӵ��ǽ��ڷ��յĽ�һ�����ۡ��Ѿ�����ôԸ��ͨ����ͳ��ʽ���̼�������������ˣ��г����ܻ��һ���µ���������Ԥ�ڡ�

����һЩ���źܿ��ܻ����ܸ�����

��������һЩӰ�����л��ͣ�ͻ���������Щ����������Ӱ�������Ŵ��IJ��ţ���ط���������ƽ̨�����ز��������Լ�����ҵ��ز��ţ����ܻ��ܵ�����Ĵ�������⣬��������Ʊ���г���ȡӪ���ʽ����Ӫ��С����ҵҲ�����ܵ�һ���̶ȵij����

��������Ԥ�����ٸ������з���

��������Ŀǰ��Ԥ���Ѿ������˽���ʣ��ʱ�����Ŵ������Ż������أ��⽫ʹ�ý����ļ���GDP���ٷŻ����������������̿��ܲ���ʮ��ƽ�������ȷ�����ǵľ�������Ԥ�����һ�����з��ա�

���������ĵ��������

������Ҫ��ʶ�����ǣ��ڽ����ܷ����������¼��ı���������Ϊ�����ĸ���Ŀ��֮һ�DZ����Ŵ�������һ���ӿ죬���ҷ���ʧ��֮ǰ����DZ�ڵĽ��ڷ��ա�������Ϊ������������ð����Ӳ��½�ķ��ջ�����ϵͳ�Խ������⡣�ȶ����������ͽ�����ϵ��������ȡ�ж����ż����ڡ�

������ȷ�����Ǻ��Ѷ�������ȡ�ж����ż�����������������ˣ�������Ϊ�����ܿ��ܻ��ȡ�ж��ԣ�(1) �������м��г��IJ�ȷ���ԡ���ֹ������һ�οֻ��Դ�����ǣ�(2) �ṩ��Ҫ���������Ա�����ҵ���л�������Ҫ���ڻ�������ΥԼ����Ϊ����ܸ�������ϵ�������Կ��Ƶij����(3) ����ط���������ƽ̨����ҵ���ŵ�ͻȻ�Ҵ����ȥ�ܸˣ���Ϊ����ܶԾ������������ش�ĸ���Ӱ�졣

������ʵ�ϣ����������Ѿ��������г���֤������ṩ��Ҫ������֧�ֵ���������Ը������ԺҲ�Ѿ���6��26������������Ŭ���ȶ��г�Ԥ�ڣ���Ϊ���������㡱�������ﻧ�����죩�ṩ�����ʽ���֧�־���������

������������Щ���з��գ�

���������ڶ��г���˵���κα�Ԥ��֮�ڸ���ġ�ּ�ڰ����г��ľ����ʩ�����ǻ��������ء�������г����ž��ѹ�����������������ܻ�������컺���������������µ����߾ٴ���֧�־�����������Ϊ���ط��������ʵ�忪ͨ�µ�������������һ���������ܻ���ת���������Խ���������һЩ����Ӱ�죬���ڳ��������������ر���������Ӧ��Ϊ�г��;��õĶ����������ȶ���֧�����á�

�������ϱ�����������й������ܱ� ����Ϊ�����й�����ϯ����ѧ�����Ρ�

����˵�������а�