|

�������� ���� ���ڱ���

�������м��ʽ�����Ǽ��죬����ҵ���Ʒ�ƽ�˾���һЩ���й�˾�����Ƴ�Ͷ��shibor���ʽ�����ƷСһ�ʡ���������ҵ��Ա�����ǣ�������Ǯ����ζ�����У�����Ϊ�����ṩԴԴ���ϵ��ʽ���

������ȥ���꣬����Ϊ�ƿ��Ŵ���Ⱥܸ����ƣ�ͨ������

��ع�˾��Ʊ����

����ȥ�ܸˡ�ȥ���ڣ�Ҫ�����ж���������Ȩ����������һ�������ʽ�ȱϯ��������ҵ����ĵ�һ���л����ٶϴ�����ȥ�������ҵʢ���ཫ���١�

������һ���лϴ���

�����ʽ�����Ǽ��죬���˲����ʽ�������ие������⣬�г���δ�������д��������������Ȩ��״�����������ʲ����������ʼ��е�һ����ת�á�������Ǯ��ʱ��Ȼ�����ʲ��������в�������������������ij�ɷ���һ�������г�����Ա˵��

������������Ȩ�С��DZꡱ���ԣ����¶����г����Է�չ�����г��е���������Ȩ���Ǿ�����������������ǰ���������������ڲ�����ʱ�䡰���ҲҪ���ܡ������������ʽ�����Ǽ�����֡�

�������������г�δ�ܳ�������������й�˾���Ը������ǡ���Ǯ�ġ�Ϊ��һ����ļ��ǰ��������Ӱ��

������������ҵЭ�����ݣ�2013��һ���ȣ���ҵ�����ʲ�����8.7����Ԫ������70%��6.1����Ԫ���Ե�һ���У������ʽ�һ�������ʽ���Դ��������

��������һ������ҵ������ʿ��Ϊ��δ�����ж����е��ʽ����ɳ����������š���ҵ��������ͨ�����Ķ࣬Ӧ��Ҫ�ܴܺ�Ӱ�족��ȥ�꣬�����б����Ľ������С���ҵ���������ʲ��������ֱ�������ҵ�ڶ��������������ʽ���û��

�������Դ������ڲ�Ҳ�����ۣ���û�γ�ͳһ���������������ij�߲�Ա�������˵�������ж��ԣ��������������жϵ�һ�����ʽ���Դȷʵ���������������������������ڡ���δ�����е��������Կ��ܻ�����ծȯ�����й�˾�ɴ�Ϊ���̡����е����Ŵ��ṹ��һЩ��ҵ�����ѣ����ܼӴ�����е�����

������������ȨDZ��·��

������Ǯ�ġ�ʹ���ٶ��������е��ʲ���ծ����������Խ��Խ����������ȨDZ�롰ͬҵ�ʲ������ʽ�ҵ���ɡ����Ŵ�ҵ������������˴���Ӱ�졣

����������������ȨDZ��ͬҵ��Ŀ��·�����ɿ����������ܵIJ���ʷ��

��������������������������ʽ�����һ���У�ֱ�ӷ��Ŵ�����߹���Ʊ�ݣ��ʽ�������ѭ�����ϳ��رܿ��˴���ȡ��������ʱ�ռ�õȼ�����ơ�

����2011������ᷢ��14���ģ�Ҫ�����������ʽ�ͨ�����з��ŵ����д�������Ŵ��ʲ���Ʊ���ʲ�������2011���ǰ��ת����ڡ�����������Ӧ�IJ������ʱ�ռ�ã������Ͻ��������ʽ�ֱ�ӹ����Ŵ��ʲ���

��������ֱ��������ʲ��������������мƻ�������Ȩ�������ʽ��ܼ�ܣ����Զ��������ʽ���2011���°��꿪ʼ�����п�ʼ����������������Ȩ��ԭ���ṹ��Ҳ�����ˡ����ŷ�������ij��ҵͶ�ʵ�һ���У�ȡ������Ȩ��ת�ø����У�˫��ǩ���ع�Э�飬��ҵ��ȡ�����ġ�ͨ���ѡ���

������һ������ͬҵҵ�����б仯����ǰ����ͨ��ͬҵ��������Ŵ�������12��ͬҵ��������¹��̨�������������Դ�����ʽ��ʵ�徭���ṩ�ʽ�Ļ����ԣ���������Ȩ˳�����µز�λ���ɴ��γ����ֻ����Ľ���ģʽ��

������һ�Ǵ���ģʽ��A����ͨ����һ���У������ʽ���������ʽ�����ҵ���Ŵ��ȡ����������Ȩ���ٳ��۸�B���У�˫��ǩ�»ع�Э�顣�ӽ���ʵ�ʿ�����B��������ҵ�����˴������������Ȩ����ͬҵ�ʲ��ġ����뷵�۽����ʲ������¡�A���г䵱���ŷ�������ʴ��ϴ����ͬҵ�ʲ���

��������DzƲ�Ȩģʽ����ҵͨ�����й�˾����ij�ʲ������ڽ��ķ��ز���Ŀ�������Ʋ�Ȩ���У�ȡ����������Ȩ��Ȼ��ת�ø���������A�������������뷵�۽����ʲ���ʽ����B���е��ʲ���ծ����

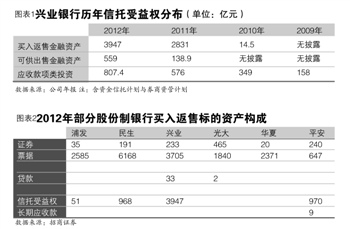

����2011�������е�ͬҵ�ʲ��е���������ȨͻȻ���͡�����Ϊ��ȡ����ҵ����Ϊ����2010����е���������Ȩ����363.8�ڣ�����Ϊ��Ӧ�տ�����Ͷ�ʡ�����14.5�ڼ���ͬҵ��ġ����뷵�۽����ʲ�����2011������������Ȩ������3546.3��Ԫ�����롰���뷵�۽����ʲ����ľ���2831��Ԫ��ռȥ80%��2012�꣬���롰���뷵�ۡ�����������Ȩ������3947�ڡ�

����2013��8���ij�̨�������ʽ�Խӡ��DZ��ʲ�����������������Ȩ���������ƣ����������ʽ����������Ŀ�ɷ磬ͬҵ�Ե����ҡ�

�����ܸˡ������ԡ�˫ɱ��

������������Ȩ�������ʲ���ծ���ϣ�һ����������Ŀ���ˡ�

����ǰ��ͬҵ�䵹�ֵ�����Ȩ������롰���뷵�۽����ʲ����������й�˾��֤ȯ��˾Ϊ�����˵����мƻ����ʲ������ƻ����������ڳ����ڼ��۳�������롰�ɹ����۽����ʲ�������������Ը������롰Ӧ�տ�����Ͷ�ʡ���

�������������ƻ�����һ�������˱�ʾ��һ����ԣ�����������Ȩ��������Ӧ��ʶ��ʵ�ʣ�����Ͷ���࣬����ĩӦ����飬�����ֵ�������������࣬��ͬ�Ŵ�����Ӧ������Ӧ�IJ������ʱ�ռ�á�

��������֤ȯ����ʦФ��ǿ����Ϊ�������ʱ������¹棬���ж��ҹ�������ҵ����ծȨ�ķ���Ȩ��Ϊ25%��ծȨ������3�������ϵģ������ü��Ღ��������ζ����������Ȩ�����롰���뷵�۽����ʲ������������ͬҵ�ʲ��Ĵ�����

���������ݡ���ҵ�����ʱ������취�����У��������ж�һ����ҵծȨ�ķ���Ȩ��Ϊ100%���Ŵ����������Ӧ������

������ͬҵ�ʲ��е���������Ȩ���Ŵ������Թ�ܴ���Ⱥ��ʱ�ռ�ã����������мӴ�ܸˡ������ʲ���ծ����ͬʱ���������������������л���Ӱ�졣������ܵ��¸ܸ˹��ߣ������������ʲ���ֵʱ���������ʱ�����������Ʋ���

������һΣ�����������ԡ���Ϥ�����й�����������Ȩ���ʽ�����Դ���ͬҵ��衣����ͬҵ����������ʽ�һ����������1���£�����Ӧ����������Ȩ���һ�ꡣ���������ʽ���ŵ�ԭ�����Ƕ����ʽ����ڳ����ʲ����Ӧ����ʱ����

������ͳ�ϣ�ͬҵ�ʲ�����ծȯ�ȸ��������ʲ����ɣ���ν�������Դ�������������������Ȩ�Ľ��룬ͬҵ�ʲ�������������㣬Ϊ�������������ԡ�

���������족���ͬҵ�ʲ���ӯ���������ס�������ҵ����Ϊ������ȥ��ͬҵ��Ϣ����ռ��˾ȫ����Ϣ����ı��ظߴ�38%���ӽ��������Ϣ�������뷵�۽����ʲ�һ���8000�ڣ���������Ȩ�ʹ�3947��Ԫ������ҵ��һ����������ƽ�����������ֱ���968��Ԫ��970��Ԫ��

�������д����У�ũҵ����ͬҵ�ʲ�1.3���ڣ���ģ�����ͬҵ�ʲ�ռ���ʲ��ı�����ũ���Բ�����ҵ���������ַ���

����ҵ����ʿԤ�ƣ������ʽ���Ź������н��������������Ըߵ�ͬҵ�ʲ���ͬʱ��ܲ��ſ��ܶ������������������Ȩ�����֡���

��������֤ȯ����ʦФ��ǿ��Ϊ������������ͬҵ�ʲ��е���������Ȩ����ͬ�Ŵ�����Ҫ�����ʱ���Ͳ���������������̫������75%�ķ���Ȩ�ؼ��㣨���൱�ں�������С��ҵ�������ҵ���е��ʱ������ʽ���1.38���ٷֵ�ĸ���Ӱ�죬�Կ�������Ҫ��

�������ߣ�����

����˵�������а�