|

�������� ��䱷� ��������

�����������������dzɳ�����չ��档

�������ڵ�P2P������2007�꿪ʼ���������Ѿ���7��ʱ�䡣��ģ���P2P����Ա������2���ˣ���С��ģ������ƽֻ̨�Ǽ����˵IJ�̨���ӡ�

����ȥ�����P2P����ƽ̨�ַ�����ĵ��ճ�������

��ع�˾��Ʊ����

�������գ�һλP2P������CEO�����ߣ�Ŀǰ���㽭���ڰ콫���̨���P2P�����ļ��ϸ�����㽭��չ��P2P������Ҫ�ϸ�������һϸ��

������2013�꣬P2P����ƽ̨֮ǰ���ڵķ��ջᱩ¶�����������ʴ��������һЩP2P����ƽ̨�ᵹ�ա���6��29�գ�������ƾ���ѧ�ٰ��P2P����������ۻ��ϣ�֪������������ר�ҡ�����ƾ���ѧ���ڷ��о������������׳������ۡ�

�������ȱʧ6��

����7��1�գ��ڼ���ȷ���㽭���ڰ콫��̨���ϸ��ʱ��������CEO��˼�ϱ�ʾ��֮ǰ�������Ѿ��������ˡ�����˼�ƽ̨�ճ���Ӫ��һЩ��Ϣ������������������ǼǷ������ģ�������Ҳϣ���ܹ����������ܡ���

��������6��26�վٰ��P2P�������ۻ��ϣ����Ĵ�����������P2P��վ����ظ߹�Ҳ�ױ�ʾ��ϣ������ᡢ�����ܹ���̨��Ӧ�Ĺ�����ʩ�����м�ܡ������ǿ��������֮����Ȼ�кܶ�Ҫ��Ҫ�ﵽ����Ҳ��P2P�����ܵ��Ͽɣ��ܹ��淶��չ����̱��ڵ㡣

��������Ŀǰ�����ڹ������Ų�δ��P2P������̨�κι�����ʩ��ֻ����2011��9�£��й������������ҵ��������һ�������ʾ����P2P�������ڴ���DZ�ڷ��գ�Ҫ������ҵ���ڻ�����ȡ��Ч��ʩ�����÷���Ԥ������������

��������ܵ�����Ҳ����ü�ޡ�

������P2P�������ٷ�չ�Ļ����棬�ӱ��������ҵ�����ʱ�з�����һλP2P�����Ա�������ߣ�����P2P������ƴ��Ҳ�ܼ��ң�������������˵��ַ������϶��Ǹر������ʣ�������վ���������껯����24%��ƽ̨���н��������ȡ���е���վ�껯�����������ߡ�

���������˳���P2P�������ʸ�ˮ���㡣��P2P�������������ʸߣ�����P2P����ļ�������ʽ�Զ������Ŵ���ȥ���ʽ𡣡� һλ��Ը��¶���ֵ�P2P������ʼ�˸����ߣ������Щ�ʽ��м�ܣ����̺��źܴ���գ����繫˾��ʼ�˾���DZ�ӡ�

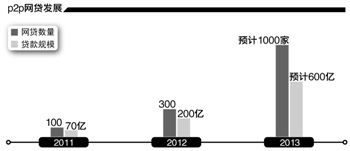

����Ŀǰ������ƽ̨�Ѿ�ͻ��400�ң�ƽ��ÿ�춼��һ����ƽ̨���ߡ�����ҵ��ʿԤ�ƣ���2014�꣬����P2P����������1000�����ϡ�

�����ݰ���֤ȯ��һ�ݱ��棬2012�꣬������������ҵ�ijɽ�����200��Ԫ��2013�꣬�ɽ���ģԤ�ƴﵽ600��Ԫ����6��ǰ��ȣ�P2P�������г�����������Լ10����

���������ݻ���������̫ЧӦԭ��δ��������Ҫ��ô���P2P����ƽ̨��ʵ���ϣ�P2P�����ĵ����������������Խ�������״�����̩Խ���ڴ�����������ȵȡ�

�����������Ѿ���չ6���ˣ�δ������ͷ���Ѿ����⼸��P2P�����С���һλ���������ڵ���ҵ��ʿ��Ϊ��P2P�������Ǵ�ҵ�캣�������ʺ�������ҵ��

��������Ҫ���ǣ�P2P����Ҳ�����Ű���Ͱ͡���������Ѷ��������֧�����Լ����ϵ�С����˾�ľ�����

����Ŀǰ������Ͱ͵���Ҫ��������ǰ���Ͱ͡���è���Ա�ƽ̨�ϵ���ҵ�������ʱ�����Ӱ����ԭ����δ��չ����ƽ̨֮�����ҵ����������Ѷ������ˡ�С����˾�������ϵ��ٶ�Ҳ�ڼӿ졣��δ��������ҵ��Ŀ�磬��Щ��˾������P2P��������ӵ�����ߣ����յ����ƣ����Ǹ��ܹ������ƶȵķ��ա�

����������Ҳ������ˮP2P������ϣ����������յ���֧��ҵ��֮���ҵ��6��26�գ�һλ������֧������ҵ�߹ܸ����ߣ����ٵ�����֧���ڽ��������ڡ����ա�������ҵ���ۺ�����Ž϶����ҵ���ݣ�Ҳ����ҵ���ۣ�������Ҳ�в������ơ�

������˼�ϱ�ʾ�����������Ұ��������P2P����Ҫ������һ�ֵķ�չ������һ�ֵľ�����ռס�Լ��ĵ��̣���Ҫ�������ߵļ�ܣ����ܹ���չ�ø��á�

�����ʶȼ�ܴٷ�չ

�����ڽ��ܲɷ�ʱ��P2P������ҵ��ʿһ����Ϊ���������ż�������ҵ����������ܡ�������ԭ�������P2P������������

���������ż��ϣ����Ĵ����ϴ�ʼ�˺���Խ��飬P2P��Ҫ�����ϸߵ���ҵ���ż����趨�ʱ����ģҪ���Լ����հ䷢������Լ���롣

����P2P�����Ĺ�ģ����������dz������ȵġ���P2P������ҵ�����Ϊ�������ģ���������������Ʋ�Ʒ�����������ʽ�ء������Ĵ���һֱ��ֲ���ծȨת�ã���Ȼֻ�Ǵ�Ͻ��ף�����չ��ģ�Ƚ��Ƚ�����û�д������š�����������ǿ����������ˣ��ü����̳�Ϊ����ծ�ijе��ߣ��Ա�֤�����˵����档

�������������Ϊ��P2P������˾�����Լ����淨��������С�������е�ҵ�롣��Щ��ҵ������ȷ�����ܻᵼ��ϵͳ�Եķ��ա�����������P2P�����ǽ����շ�ɢ���ܶ�������ȥ��������ȴ���������˻�������������10���ĸܸ����ƣ�δ��Ҳ����Լ��ҵ��չ����

�������⣬ծȨ���յĵ���֤����˾�����Ƿ���Ծ�֤Ҳ��Ӱ��P2P������չ��һ�����ء�Ŀǰ�����罻�ײ����ܳ�Ϊ���ϵ�ƾ�裬������Ҫֽ�ʣ������ɻ��������������P2P������

���������Ĵ�������һ��ר�ŵ��⻥��������ƽ̨����ծȨ��˫���ͳɱ��ص��⡣��������˵��һ��P2P��վ��ƽ��ÿ�ʴ�����1��Ԫ���ң��������˾��������Ҫ���Ѵ���ʱ�䡢���۵ijɱ��ߡ������������У�1��Ԫ�����ߣ���Ժ�����ǡ�

���������P2P�����ڷ��ɼܹ���Ҳ��Ҫ�м�ܡ��� ��������ʼ�ˡ���ϯ�ܲù����Ϊ��P2P������һ�ֽ��ڴ��£���Ϊ���ڵ�һ�֣���Ҫ���յ�����֧�����������ա�

������Դ֤ȯ����ʦ��������Ϊ��P2P������չ��һ����ģ����Ҫ��������Ĵ����������в�Ʒ��ơ����տ��ơ�

��������ЩP2P�������յ��ǣ�����������ϵ����ȫ��Ҳ����������ƽ̨�̺��Ŵ����Ļ��˷��ա�Ŀǰ��������Դ���������е��������ġ����ֵ̾���С��ҵ��������ȡ��С��ҵ���á�

����һλ������������ҵ��ʿ�����ߣ���Щƽ̨��õ�������Ϣ��������������Ҳ������ʱ���ڴ���ʱ���ӵ�����Ҳ���ޡ��������飬�������ϻ���Ҫ�γ���ҵ�ڲ���������ϵ�����������ⲿ����ϵͳ�Խӣ����ݿ����빲���Ǵٽ���ҵ��չ�Ĺؼ��������С��ҵ�Ĵ��һЩ����ƽ̨����ҵʵʱ��Ӫ���������õ����ƾ֤����Ը��˵���Ѻ���ô�����Խ���������ÿ���������Ϣ��

�������ߣ���䱷�

����˵�������а�