�������г����ʵĸ���������ծȯ�г��Լ����ж���ҵ�Ľ���������ӵط������IJ���ѹ�����й��ĵط�����

��ع�˾��Ʊ����

������������Ϊ��С�����н����������������ߵ��Ҷ������൱��ѹ���������Զ�ȱ�ĵڶ���ЧӦҲ������С��ҵ�ķ�չ��������Ӱ�졣

�����й��������г������Եij��������úܶ��г���ʿ�����й�������һ�֡�ȥ�ܸ˻������̣�����������У����徭��Ҳ���ܵ������ij����

�����й������г���С��������ĩҲ��ʾ���г��������������е���ͼ������ʾ�й�����ҵ������6�³������ڴ��������ʲ������Ⲣ���������еĻ������ߣ���ˣ���ҵ������Ҫ������һ��������Ҳ���й����е�һ�α�������Ǯ�ġ���ij�̶ֳ�����Ϊ��������ҵ���е��ʲ���ծ�����ţ���Ҳ��һ���̶��ϱ���ȥ�ܸ˻����ڱ��С�

����������Ϊ������й����г�������Ŀǰ���������ȣ�ͬʱ����ȡ�κξٴ���Ӧ�Բ��϶Ĺ�������ƣ����ڻ�����ȥ�ܸ˽��̽���ζ�����ж�ʵ�徭�õ��Ŵ���������ٳ���1-2�����ȣ������������Ҳ������������Ӱ�졣�ڱ����У����ǽ��Ա��֡�Ǯ�ġ��ĵڶ���ЧӦ���з�����

������ծȯ�г���Ӱ��

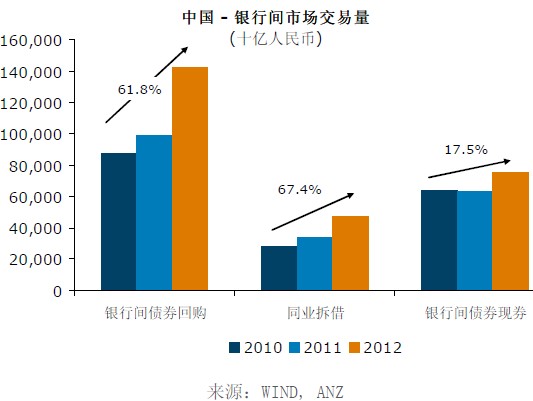

�����������ȿ���Ǯ�ĶԽ����г���Ӱ�졣��ʵ�ϣ��й�����ҵ���г��д�����ծȯͷ�磬��������Ϊ�������ʲ�����Ҫ��ɲ��֡��й���ծȯ������2012��״ﵽ��26����Ԫ����ң��⼸���൱���������ʲ���25%�����ͬʱ������90%��ծȯ���������м��г����У��ڹ�ȥ�ļ����У�ծȯ�г��Ľ���ģҲ

���������˿��ٵ�����������2010����2012��������17.5%��������Ҫ���ǣ���ծȯ��Ϊ��ѺƷ�Ļع�ҵ��Ҳ��2010����2012���������60%�������ծȯ�Ѿ�����Ϊ��Ҫ�������Թ������ߡ�

|

|

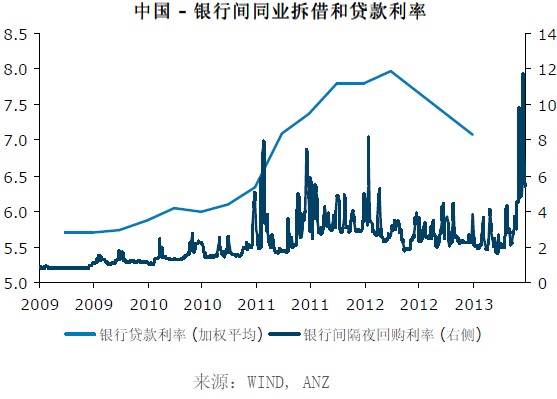

����������һϵ�е�״����һ���ᷢ����������Ϊ�й������߾���������Ҫ�˽���ܲ��������ЧӦ���ڹ�ȥ�ļ��������У�������15֧ծȯ�ķ��мƻ�����ȡ����

�����������Ŵ���Ӱ��

�����б����ƣ��й��IJ�����ҵ�����������Խ��ŵ�״���£��Ѿ�ֹͣ�����µ��Ŵ��ʽ������й���Ȼ�������ʹ��ƣ���˴Ӷ����г����������Ŵ����ʵĴ���·������������Ȼ������ȥ�ľ�����������м�����ˮƽ��Ϊ������״���£�ʵ�ʽ�������������߸ߣ���֮Ҳ����������һ��״��Ҳ�������������Խ��Ž��������Ŵ�������Ϊ�����Ӱ�죬�������ҵʵ�ʵĽ�����ʡ�

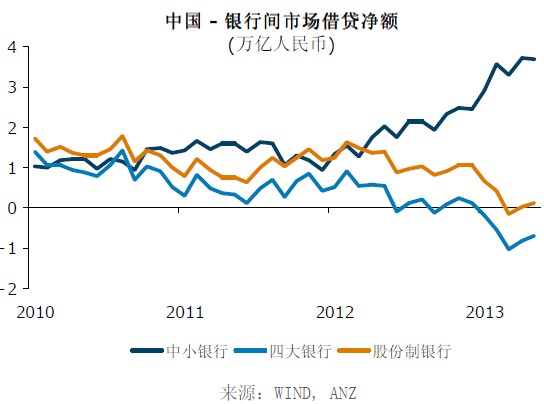

����������Ϊ���������к���С�����еĽ��ϰ�ߴ��������Ե����𣬶��ڴ���������˵��������ӵ�н�ǿ�Ĵ���������˼�ʹ����һ���̶ȵ������Խ��ţ�����Ȼ������ҵ���Ŵ�������������Ҳ����Ӧ��ߡ���������С������˵���ܶ��������ڲ�ȡ�ڲ�����ģ�ͣ�����Щģ����������SHIBOR���г����ʶ��ۣ���Ҳ��ζ��һ���������ߵ��ң���Щ���н���Ҫֹͣ����Ա��������ʧ��������Ϊ������������ߵĵ���һֱ���ڣ���ô�������н����Ŵ����ָ��ӽ�����̬�ȡ�

|

������ͬҵҵ���Ӱ��

�����г��ձ���Ϊ�����������ս�ˮբ���ںܴ�̶�������������ҵ���е�ͬҵҵ���ڹ�ȥ�ļ����У�����ͬҵҵ������˷�������������Ҫ����Ϊͬҵҵ����ʱ����Ҫ��ϵͣ�������ؼ��Ҳ��Կ��ɡ�

���������й���ҵ������Ҫ���ؽ�Ϊ�ϸ�Ĵ���ȣ������ٽ�Ϊ�Ͼ��Ĵ����ѹ���������������ת��ͬҵҵ���Ը������е�����Ŀǰ������ͬҵҵ����Ҫָͬҵ��衢ծȯ����Ʊ�Լ�����֤ҵ��ȵȡ�����������Ҫʹ��ͬҵ���ö����������Щҵ��������Ϊ��Щҵ����ն��û��ǵط���������ҵ��

������ͼ������ʾ�����й�����С��ҵ��ͬҵ�г��Ͻ����˴����ʽ��������δ����һ��ʱ���ڣ���Щ���п�����Ҫ������Ӧ�ʲ��Ĺ�ģ��ͬʱ��������Щҵ����Ҫ����ͬҵ�ʽ𣬲��Լ۸�ʮ�����У����������һ��������ͬҵҵ���ɱ����ܵ�Ӱ�졣

|

������ʵ�徭�õ�Ӱ��

������������������δ�����õ�Ӱ�����Զ����ģ�

�������ȣ�������Ϊ���ڷ��ز���ҵ�͵ط�����ƽ̨���ʽ�ɱ����ܻ�������������Ϊ��Щ��ҵ�����ԶԴ����������չ�ڡ��ٷ�������ʾ���й��ĵط�����ծ���Ѿ�������10����Ԫ������ζ�ż�ʹ����ɱ�����10�����㣬�ط�����Ҳ��Ҫ����100��Ԫ�Ķ�����Ϣ֧����

�����ڶ�����С��ҵ�Խ��ܵ�����������ȥ�ľ������һ������ƫ���½������н����ȼ��ٶ���С��ҵ���Ŵ�֧�֡�������С��ҵ�ܶ�����ڳ�����ҵ�������Щ��ҵ�������������ֵ�������Ŵ��ս�������ij����

�������������������Ʋ�Ʒ�ķ��й�ģ�Խ��ڸ�λ���У�Ȼ����һ����ҵ���еĸܸ��ʽ��ͣ����Ʋ�Ʒ�ķ��й�ģ�����½�����С���е��Ŵ���ģҲ���ܵ����ƣ�������С������Ҫ������С��ҵ����Ҳ��ζ����С��ҵ�Խ��ܵ���ѹ��

��������������˵�����г����ɺ����߹���֮���߸�˿������һ�������ս����������Թ��������н���Ҫȥ�ܸˣ�ͬʱҲ��Ը�����г��ϲ���ʽ𡣾�������ǿ��һ������ϵͳ�Է��գ��佫������ԥ�ظ�Ԥ�г�����������ˣ�����������������е�ƽ�⣬��ô����Ҳ����֮������

����������Ϊ�������д��л�����ϯ����ʦ���ܺư������о���ʦ

����˵�������а�