��������Ԥ�Ƽ���������6 �¼����������ݽ���ʾ���ü�����λ���У��������ȡ��������ټ�����ͨ�����л���������أ����ǹ���6 �·ݹ�ҵ����ͬ������9.2%�����ز��������ͬ�����ٷŻ�����λ���������ز�Ͷ�ʱ��ּ�ͦ����������Ҳ�Ѽ��ס�6 �·����м��г��������ս������������Ŵ����������ǹ���6 �·���������Ҵ������9000 �ڣ�����������ͬ�����ٽ���22% ���¡����ǹ��ƶ�����GDP ͬ������7.5-7.6% ��

�� ÿ��ͨ�͡����ʼ����ʹ۲�

���������ԣ��������м��ʽ���������ƣ���ҹ������ʺ�7 ��ع����ʷֱ������4%��5%���¡�

����ͨ�ͣ���ȥһ��ʳƷ�۸�������䡣���ǹ���6 �·�CPIͬ�����ٻ�����2.3%��

�������ʣ�����Ҷ���Ԫ����С����ֵ����һ���棬������ޱ���Զ���г��������ֵԤ����Ȼƣ����

��������Ԥ�Ƽ���������6 �¼����������ݽ���ʾ���ü�����λ���У��������ȡ��������ټ�����ͨ�����л���������أ����ǹ��ƣ�

�������ھ��û�����Ѿ����ס�5 ��6 ��ͳ�ƾ�PMI ��������ָ��Ƽ�������ȥ��������������Ѿ����ס��������Ƚ�һ���Ȳ�δ�������ԵĻ��Ȼ�����ͷ������ͳ�ƾ�PMI �����ٴ�����PMI �γ�������������ڶ�����������»�����ʾ��С��ҵ��Ӫ״���Լ��������Ʋ��϶�����6 �¹������������Ϊ�ȶ������ǹ��㹤ҵ����ͬ�����ٿ��ܱ�����9.2%����ˣ����ǹ��������GDPͬ�����ٿ���Ϊ7.5-7.6% �������������ʿ�����Ȼƣ����ԼΪ7%��

����6 �·ݹ̶��ʲ�Ͷ�ʼ����Ƚ�����������6 �·ݷ��ز�����������ͷ��������������ͬ�����ٿ��ܷŻ�����λ����������������õ���������Ӧ�û��ܶԷ��ز�������Ͷ����֧�����á���һ���棬���������»��Լ����ܹ�ʣӰ�죬6 �·�����ҵͶ�ʿ��ܽ�һ���Ż�����Ȼ��ǰ�Ŵ�ǿ�����š����س�������Ҳǿ�������������ǹ���6 �·ݻ�����ʩͶ�ʿ�����Ӱ�������Ŵ�������ͷ�����������ȶ����������������ǹ���6 �·ݹ̶��ʲ�Ͷ��ͬ������ά����20% ���ҡ�

�������������ٿ��ܾ�����ƣ��������������ŷ�����ݾ���ʾ������Ȼƣ����PMI ���ڶ���ָ�����»�Ҳ֤ʵ����һ�㡣���⣬��ȥ18�����������ʵ����Ч���ʲ�����ֵ���ܻ�����Գ��ڲ�������Ӱ�졣���ǹ���6 �·ݳ���ͬ�������ڻ���ЧӦ�İ�����С��������3-4%��������������ܼ����ܵ�����Ͷ������ƣ�����ʴ�����Ʒ�۸����е����ơ�

����6 �·�ͨ��С��������ʳƷ�۸���6 �·ݼ�������������Ҫ�ܵ��߲˼۸��µ������ۣ�����۸������������������ȡ��ܴ�Ӱ�죬���ǹ���6 �·�CPIͬ������С��������2.3%��PPI����������ͷ��Ȼ�ܵ�����ƣ�����ʴ�����Ʒ�۸��µ������ƣ����ǹ���6�·�PPIͬ���µ�2.7%��

���������Խ������������Ŵ���������Ȼ6 �³�ý�屨�������Ŵ�����������������ͨ���ս����м��г��������Ѿ���������ҵ�����Ŵ��������������ǹ���6 ����������Ҵ����9000�ڡ����⣬��Ҵ���������ܴ�ʩ�ս����½���������ҵծȯ���ʺͱ����Ŵ�����δ�������л�Ʊ�����д��Ҳ���������м��г��������ս����ܵ���ѹ�������ʹ��6 �·�����������ʹ�ģ���Գ���1.5���ڡ��ܴ�Ӱ�죬����������ͬ�����ٿ��ܷŻ���22% ���¡�

������������ǰ����Ȼ���������ܽ��ڹ��ھ��û���ֳ����ļ���������Ϊ��������ǰ����Ȼ���������˶��г�������Ԥ����ɴ���⣬�������м��г��� Ǯ�ġ� �¼�������ͨ������ʽ�ɱ����Ż��Ŵ�������ͷ��������ʵ�徭�ò��������ĸ���Ӱ�졣��Ȼ�����������������ﻧ��������Ϊ�µľ��������㣬��Ծ��ò����ı��������ÿ��ܽ�С���ܹ�ʵ�ʹ᳹��ʵҲ�������⡣������һ���ǣ������Ѿ������������Խ������ƣ����������ƺ�Ҳ�ڳ������գ��й����ͳ�����Ҳ������δ�������³�̨�������ٿ����������ξֻ���Ӧ�ûᴫ��һЩ�����°������߷�����źš�����Ԥ�������Խ���ͼ�ڽ����ھ��������ȶ���7%���Ϻ��ƶ����ڽṹ�Ըĸ�֮��ȡ�����ƽ�⡣��ˣ�����Ԥ�����������ᷢ����ı䶯�������������̨�µĴ̼��������Է��ɡ�Ҳ���������ս���ṹ���飬��ֻ���ܻ�Ժ��/�������ߴ�ʩ����һЩ����

|

����ע��CPI��PPI����7 ��9 �չ�������ó���ݽ���7 ��10 �չ�����GDP ����ҵ����ֵ���������Ʒ�����ܶ�̶��ʲ�Ͷ�ʺͷ��ز� �г��������ݽ���7 ��15 �չ����������Ŵ����ݽ���7 ��10-15�չ�����

���ʼ������Թ۲�

�����������м��г������Խ�һ����ת

�����������ʽ�һ������

�����������м������Լ�����ת��7 ��ع����ʵ���5%���£�3 ����SHIBOR Ҳ�������䡣�����г��������棬����

�������м������֡�����������ܶ��ٴ���ͣ��Ʊ���С�

����Ʊ������Ҳ��������

������Ϊ������ҵ���������Ե�ָ�꣬��������ֱ����ת�����ʴӴ�ǰ��9%���ϻ�����5-6%����ͼ2 ����������

�����ˣ�����Ԥ��δ��Ʊ�����ʲ���ص�6 �·������Խ�������֮ǰ��ˮƽ��

|

|

����ͨ�۲�

��������ʳƷ�۸��µ������ʴ�����Ʒ�۸�ƣ��

����ʳƷ�۸�����µ�

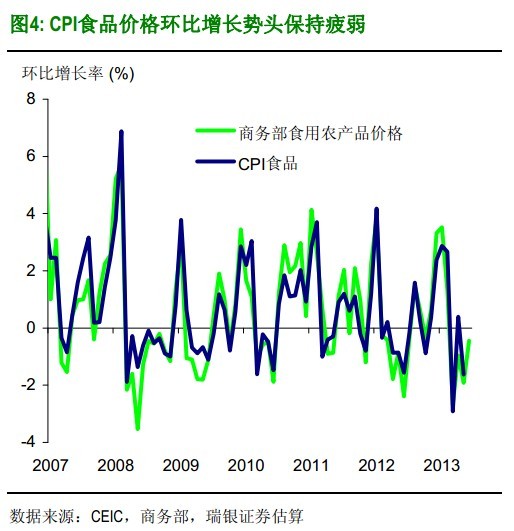

��������������ʾ��36���г���ʳƷ�۸���6 ��24��-6 ��30 �����ܻ����µ�0.3%����ͼ3 �������У��߲˼۸����

�������ܻ����µ�4.6%���������ˮ��Ʒ���ܻ����µ�0.4%������ͼ5&6 ����

�����������ʳƷ�۸�ƣ�����ơ����ǹ���6 �·�CPIͬ�����ٽ�С��������2.3%��

|

|

|

|

�������ʴ�����Ʒ�۸��һ���µ�

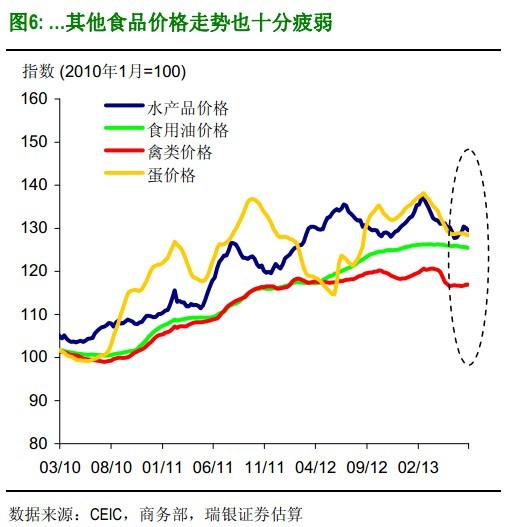

�������ڷ���������������ȥһ�ܹ��ʴ�����Ʒ�۸���Ȼ���ԣ���ͼ7 ����

������һ���棬���ڽ����ͽ��ļ۸��µ���������Ʒ�۸�ƽ�ȣ���ͼ9-10 ����

�������ڴ�����Ʒ�۸��»�����������Ȼƣ�������ǹ���δ��������PPI����������ͷ���ܼ������ֵ��ԡ�

|

|

|

|

|

���� |

���ʹ۲졡��

��������һ���С����ֵ���ޱ���Զ���г��������ֵԤ����Ȼ����

������ȥһ�ܣ�����Ҷ���Ԫ����С����ֵ��6.13 ���ҡ���һ���棬������ޱ���Զ���г����������ֵԤ����Ȼƣ����

|

|

�����й�����չ��

|

|

����˵�������а�