|

��ϰ���� ���� ��������

������ͨ��ҵ��Ϊ����ȯ�̶����ʹ�ҵ��ӭ���µı�֡�

�������գ���������Ϥ����ʢ֤ȯ���ںͱ���ij�������Ƹ���˾��չ������˫����˽ļ����Խ�ȯ�̶����ʹܵ���ʽ������ʵҵͶ�ʡ�

������Ҫע����ǣ���ģʽ�£����ʽ�ļ����ǰ���Ƹ���˾Ϊ������չ������ı���ȯ�̶����ʹ����������������ʽ�Ĵ�ͳ��

�������ڵ��£���һ�仯�ƺ���������ʱ��6����Ѯ����������ͬҵ�����г���Ǯ�ġ�Ԥ�����ӣ�������ͬҵ�ʽ����խ���ཱུ����ҵ�ڶ�ͨ��ҵ����ڴ�����֮���Ӧ���ǣ���˽ļ����ʽ���������ʽ���л�����

�������ͬʱ�����Ŷ����ʹܵ�ҵ����ʽ�ӡ�����ͨ������������ơ��ķ���ת�ͣ�ȯ��һ�����ܹ����С���ʳ�������ҵ�����룬��һ���棬��ɫ�ı仯Ҳ��ȯ�̵ķ��չ��������������Ҫ��

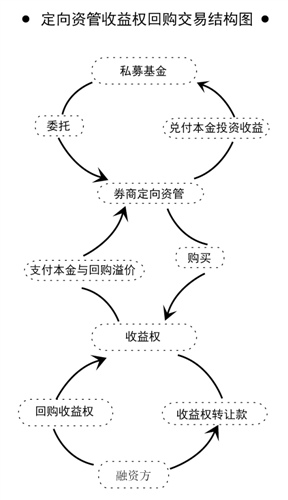

����˽ļ��������ʹ�

������Ϥ��ǰ���ʹܼƻ�ļ����Ϊ4000������Ϊ1�ꡣ

����������Ŀ�ƽ������ʾ������Ŀ���ʷ�Ϊ��������ũ���г���չ����˾���³ƽ������ᣩ�������ʷ�ʽ���Ըù�˾���е�۶������ó�������ġ�����������澭Ӫ����Ȩ�������д�Ȩ������ת�á��ع��ķ�ʽ��չ����������Դ��Ϊ۶������ó����һ¥������������¥�������������Լ������������̾�Ӫ���롣

���������˽����һ�ʽ���3000��Ԫ���µģ�������Ϊļ�ʷ��IJƸ���˾ǩ���ͬ������һ�ʽ���3000�����ϵ�Ͷ������ɵ�����ȯ�̵Ȼ���ǩ���ʲ�������ͬ����

����������Ԥ��Ͷ�ʻر��ʽϸߣ����������ļ���еķ�����١���ǰ���������Ƹ���˾��ʿ̹�ԣ�����һ���棬�ʽ�ļ���ò���˳������ʵ����ƻ��ľ�����ʢ��ȥ���������ˡ���

������Ҫע����ǣ��ڸö����ʹܼƻ�������У�֤ȯ��˾��δ�������С����е����ջ�����ί�д������ʽʵ�����ʣ�����ͨ�������ʷ��ľ�Ӫ����Ȩ���뷵�ۣ���ʵ�֡����ߡ��Ŵ���Ŀ�ġ�

�����������ʹ���û��ֱ�ӷŴ��ģ���Ҫֱ�ӽ���ʵҵ��������ͨ�����ṹ����ƣ���������ҵ��ת��ΪͶ�ʡ�������ijȯ���ʹ���ʿָ������������ڽ��ṹ�Ͻ��а�װ���ͱ����ҵ����л�����������ί�д����

��������ͨ��ҵ��

����ǰ����˽ļ�����ĺ�����������Ϊ��������Ϊ������ͨ�����Ķ����ʹ�ҵ���µķ���

������2012���ȯ���ʹ����������ʹ�һ����Ϊ�����б���ҵ���ͨ����ͨ��ҵ���У���������Ӫ�ʽ�������ʽ�Ͷ��ȯ�̶����ʹܣ��Ӷ��Խ����С�Ʊ�ݵȷDZ��ʲ���

�������������ڸ���ҵ�����Ŀ���ʽ���������������У��Ҽ��������ϵͣ����ȯ�̽��ܴ��л�ȡ����ͨ���ѣ������ž����ļ��ң����������1��һ·����0.3�����£�һЩȯ��Ϊ�����ʲ�������ģָ���ϡ����ģ�����������Ϊ�����ṩͨ������

���������������м��ʽ��������������ҵ����ܵ�Ӱ�졣6��20�գ����м��ҹ�������һ��������13%��ͬҵ�ʽ�Ľ��ţ���ͨ��ҵ�����γɵ�Ӱ�������������͵Ĺ�ģ������������ҵ���У���������ͬҵ�ʽ𡰳���̲𡱵������䣬���ԽӶ����ʹ���ʵ���Ŵ��������������ͬҵ�ܸ��ʵĽ��ͣ�ȯ��ͨ��ҵ�������Ҳ���ܵ�Ӱ�졣

����ǰ���ʹܼƻ��У��ʽ�ļ�����ɹ�ȥ�������ʽ�תΪ˽ļ�ʽ������ı仯��������ʱ��

��������������ҵ����ʿ�Դ���ģʽ��ʾ�����ɡ�

����������˽ļ�ʽ�ԽӶ����ʹܵ����岻����������ijȯ���ʹܸ�����ָ�������Ӽ�����˵��˽ļ�Լ�ֱ�ӿ���Ͷ��ʵ�徭�ã���ֻ�ǽ�����ȯ�̵�������ʵ����ȯ�̵�ͨ�����ݲ�δ�����ԵĸĹۡ���

������ǰ�������˿�����ȯ�������ڸ���ҵ����ռ���������辡���ܵ��ƿ��ʽ����������Σ���Ҫ�����ƿ���Ŀ�ˣ���Ҫ���ֽ��ʽ��������Լ����С�

������������ȯ����ʿ��ʾ������ҵ�Ǻ������壬�����⽫��ȯ�̵�������չ�����������顣

��������Ȼ˽ļ���ԶԽӵ�һ���е���Ŀ��Ϊ�β��ܶԽӶ����ʹ��ء���ǰ��ȯ���ʹ���ʿ��ʾ�������Ҵӷ����ϣ�ȯ�̵ķֳɱ���Ӧ�ô��ڴ�ͳ��ͨ��ҵ��

�������ڴ�ǰ���й�˾���������������˾��չ������˽ļ����ԽӼ����мƻ���FOT����ģʽ��ҵ�ڲ����ʼ���Ȼ����˽ļ����ԽӶ����ʹܣ�FOD���İ�����δ�γɹ�ģ��

�����������Ŀ��������ȯ�̵ģ���ô����ҵ��ȯ�̵����÷���ʶ�������������Ҫ��ǰ���ʹ���ʿָ��������һ����һ���������ʹܺܿ��ܲ����и��ԶҸ������ʣ���ʱ�Ҹ����պ�Ȩ��綨Ҳ����Ϊ���⣬��Ҫ��ͬ���������Э�̡���ơ���

��������ǰ���������Ƹ���˾��ʿ¶������һͶ�����ʽ�3000��Ԫ�����ɹ�ʢ֤ȯΪ��������ס���Ҳ��ζ�ţ�����ҵ������Ȩ����ߣ���ȥ�������е��Ҹ����յĶ����ʹ�ҵ���ཫ�����µı�����

�������ߣ�����

����˵�������а�