���������˵���������ͷ����ʦ���������ذ��»��ȣ�Albert Edwards���ڸ��ͻ������о���˵����һ��Զ������QE����Ҫ�ĺ�����������й��������й����ܵ�ͨ������

����BIԮ�����»��ȣ�

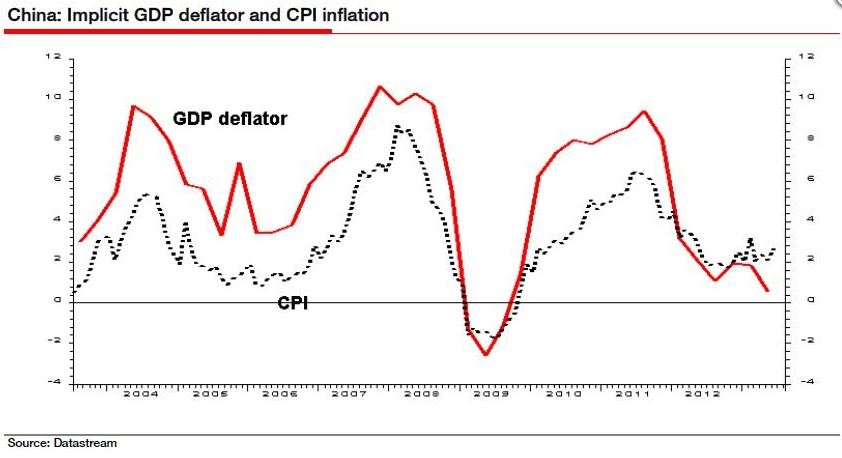

������������ȫ���г����ԣ���߾����Եĺ�����ض��������ٵı�Ϊ�й���ͨ���� ��Ȼ�������й��Ĺ���Ͷ�ʣ��ܶ�����Ϊ�����������ǿ��ܵġ���������ֵ������ڱ����ʵ����������й�������GDP������ʾ�й�������GDPƽ��ָ��ͬ��������Ϊ0.5%����������CPI����һ�������˾���ȴ�������г��ϱ����ӡ��й�������ͨ��������Ե����ʵ��֤����������������ծ��Ϊ��Ҫ��

|

�����й�������ڶ����壬Ҳ���������־��ø������Ĺ���֮һ����ˣ��й���ͨ��ǰ�����ɽ�����ȫ��������Ӧ��

�������»�����Ϊ��ͨ��Ԥ�ڵIJ���ԭ�������������ߡ�

��������ͨ����˵����Ͷ�ʻ������й�ͨ�������ķ��գ�������Ϊ���ʱ䶯Ҳ�����ͨ���IJ���ԭ������ʮ��ȷ���й��������������������������ֵ�ǿ�ƣ�����ǿ�Ʋ���������������ʷ��棬���仹������ʵ�ʾ��û�У������ȥ������Ĺ���������

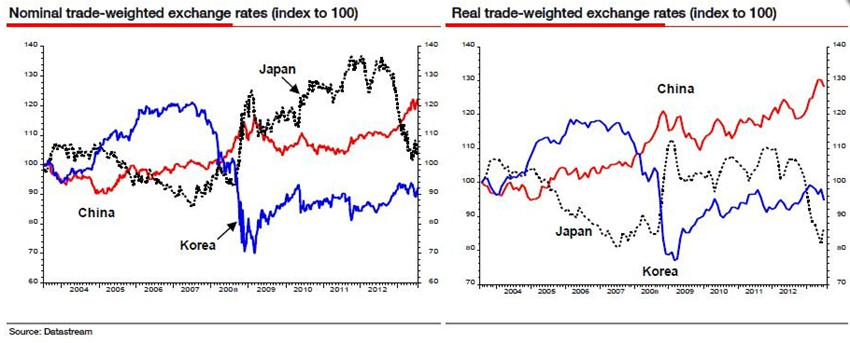

��������������������ܱ����ᵽ���ģ���Ԫ�ı�ֵ���й���������ѹ������������������20����90�������������Σ��ǰ�����֡�ȫ��������Ҫ�����У������ҳ�������ҳ��ܸ������ѹ���ġ�

�����������й�ʵ�ʻ��ʵ��Ƿ�ԶԶ����������ʡ�

����

|

�������»���������2011������ۣ���ש�Ĺ�������������˹��ӡ�ȣ��й������뷨ʵ������һ���� ���Ȼ�����Ͷ�������

�����������г��ĸ����������¼����Ի��Ժ����ԡ����������г�Ͷ�ʣ���ֵ��������Ҫ�ģ�������������Ĺ��С���

������ʵ�ϣ��������Žϸߵ�GDP�����������г���Ʊ�ر��������ҵ�����Դ�����ּ���)

����˵�������а�