����û���漰��������ʵ���ν�����г����ĸ����ʮ�����ޡ�

�������н��վ�����һ���ƽ������г����ĸȡ�����ڻ������������������ޣ��ⱻ�㷺��Ϊ�������г���һ���ؼ����衣���ǣ���θĸ���Ȼû�ж�������ʡ�������ͨ�����ϵ����һ�����棬�����ʡ����˺���ͨ��������һ��������Ȼû�еõ��ı䡪��������Ȼ�ڲ������ˡ�

|

| ��������Ȼ���� |

�������жԴ˽������£�

�����˴θĸ�û�н�һ��������ڻ���������ʸ������䣬��Ҫ�����Ǵ�������г����ĸ��Ӱ���Ϊ��Զ����Ҫ�������Ҳ��Ը��ߡ��ӹ����ϵijɹ����鿴���ſ�������ʹ����������г����ĸ��������Ϊ�ؼ����������ĽΣ���Ҫ���ݸ�����������ij���̶ȷֲ�ʵʩ�������ƽ���2003���������ҹ����ڻ�����˾�����ĸ�ȡ�����ش��չ������δ��ȫ��λ��ͬʱ�����ƶȡ������г��˳����Ƶ�������Ҳ�������������С�Ϊ�ˣ��������н���ͬ�йز��Ž�һ�����ƴ�������г�������Ҫ�ĸ����������������������ƽ���������г�����

������������г����������г����Ĺؼ�һ������һ�������ǶԵģ����˴�ȡ������������������������壬��Ϊ�������������г����ˡ��������Ƕ�����С��ҵ���ԡ������˹���������ù�ϵ�Ĵ��������ж�����ҵ�����ܹ��õ����еı��������ʣ�

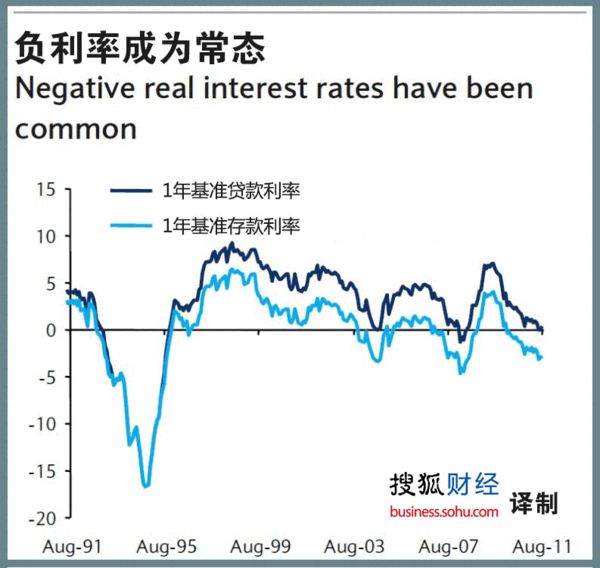

����������ʱ���Ϊ��ѹ����һ���ϵ͵�λ�ã������й������г�����ĸ�Դ��

����һ���棬�����ܸ�����֮�ࣻ��һ���棬���ڻ����������Ǵ��ͽ��ڻ������Ļ���˴����������ʽ��þ���ѧ���Ż��ŵĻ���˵��ʹ�������Ĺ���ʹ����������ʽ��������š���

������ȹ��������к���äĿ��Ͷ�ʣ��Ӿ�ȫ�����ʽ��ȱ����ʹ��С��ҵֻ��ת��Ӱ�����У����ܸ�����֮�ࡣ

�������б�ʾ���ſ�������ʡ���δ��ȫ��λ����������Ӧ������ʹ�䡰��ȫ��λ���ˣ�

����˵�������а�