|

֤ȯʱ������ ��־��

��������2013��7�·ݣ�һ��2000��3�¡��ϻ�������������ѷ��Ͷ���ߵ��š��ٶȱ����ڻ���˽ļ����Ȼ���Ͷ��������ע��

������ѷ����������ᵽ����1980�굽1998�꣬�ϻ�����ȡ���˺ܺõ�ҵ�������ǣ�1998��8���Ժ����ڲ�����Ƽ��ɵļ�ֵ���ϻ�

��ع�˾��Ʊ����

��������˼���ǣ�����ŷ���������Ϊ2000��3��30�գ�������20��ǰ��3��10�գ���˹���ָ�����Ѿ�������ʷ��5048.62�㣬�����ָ������һ����һ���͵Ĵ���˳�֮�С�ֱ�����죬������ѷ���ȸ�Ȼ�������Ʊ�ٶ��������ʱ����ָ����2000����ߵ�Ҳ����40%�IJ�ࡣ

��������ű��ٶȹ�ע�ı����ǣ����й�����ת�͵ı����£�A���г��ϴ������˲�ҵ����Ĵ�ҵ��ָ�������߸ߣ������������¸ߣ����Դ�ͳ��ҵΪ���ļ�ֵ�ɵĴ�������300ָ�������ߵͣ����߹�ֵ��۱ƽ���ʷ�ߵ㡣

������ֵ��۱ƽ���ʷ�ߵ�

������6�·������Խ��ŵı����£��߹�ֵ�Ĵ�ҵ���Ʊ����С�ڵ�ֵ������ɣ��������Ի����7�·ݴ�ҵ���Ʊ�Ƿ�ҲԶԶ��������ɡ�Ŀǰ����ҵ���Ʊ��ֵ�뻦��300ָ���ɷֹɹ�ֵ�IJ��Ҳ���ƽ���ʷ�ߵ㡣

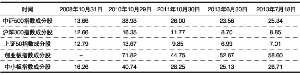

����֤ȯʱ�����ݲ�ͳ�Ƶ�������ʾ���Զ�̬��ӯ�ʼ��㣬2013��6��30�գ���ҵ���Ʊƽ����ӯ��Ϊ52.67��������300ָ���ɷֹ�ƽ����ӯ��Ϊ8.7�������߹�ֵ���Ϊ44��������7�·ݣ��ڿƼ���ý���ͨ�ţ�TMT����ҽҩ��������ҵ��Ʊ�Ĵ����£���ҵ���뻦��300ָ���ɷֹɹ�ֵ������������7��18�գ���ҵ���Ʊƽ����ӯ��Ϊ58.6��������300ָ���ɷֹ�ƽ����ӯ��Ϊ8.85�������߹�ֵ���Լ50����

��������ʷ�����������ڹ�ֵ�������50���Ժ���Խ��Խ��2010��11�·ݣ���ҵ��ָ���ﵽ��ʷ�ߵ㣬���ֵ�ﵽ72������ʱ����300ָ���ɷֹ�ƽ����ӯ��Ϊ16�������߹�ֵ���Ϊ56����Ŀǰ��ҵ���Ʊ��ֵ��Ի���300ָ����ֵ����ѱƽ�2010���ļ��ȵ�ˮƽ��

������ʱ�����ƱͶ�ʲ��ܾ�������ʱ������ҵ��������������Ϊ���ھ���ת�͵ı����£������г������߶�δ�����ܱ��ۣ�����Ͷ���߸�Ը���ע�������е����Ӵ�ý��Щ��ҵ��ȥ�����Ծ��γ���Ŀǰ�����������ʵ���������2010����ʷ���Ѿ����ֹ���ֻ���������ٴ�������2010��������

������������2010���°��괴ҵ���뻦��300��ֵ���������ߵ�56����A���г���תֱ�£���ҵ��ָ���ӵ�ʱ��ߵ�1200�����2012��12����͵�585�㣬�����ﵽ51%��

������ҵ���ϵͳ�Է���

��������ӯ�ʲ����߸ߵı����£���ҵ����ĭ�Ѿ������˲��ٻ������ľ��裬�еĻ������Ѿ����ַ�����

�����Ϸ���ѡ�ɳ����Ϸ���ѡ��ֵ������̸��ǿϲ��Ͷ�ʳɳ��ɣ�����Ŀǰ��ҵ���ֵ����50�����������ǣ�������Ŀǰ�ɳ�����Լ�ֵ��������Ѵﵽ��ʷ��λ���ѳ���һ���̶ȵĹ�ֵ��ĭ�������������˲�����Ը߹�ֵ�ĸ��ɣ��ڹ�Ʊ��λ�����ȡ�˼��ֲ�������������ʾ��һ�����Ϸ���ѡ�ɳ����Ϸ���ѡ��ֵ��ֻ�����Ʊ��λ�ֱ�Ϊ59.83%��63.71%����������ֱ���52.1%��59.98%��

�������⣬�����Ȳ�ʱ��ѡ��̩���������Ԥ�㡢��˳����֧����ҵ�Ȼ�����ַ��Ⱦ�����10%��

�����ڴ�ҵ���ֵ�����߸ߵı����£�2013��5�·ݣ���Ȥ�Ƽ�����������һ����ҵ�幫˾����������ʾ������ǿ��Ͷ���߲�δ�����ˣ�����7�·ݣ���ҵ��ָ�������߸ߣ��������й�˾Ҳ������˽ļ�Ĺ����˷������վ�ʾ��

����7��8�գ����ڹ������������й����˷���������ʾ����һ��ʱ����������ҵ���߳���һ�δ���������飬�ۼ��Ƿ��ϴ���֤ȯͶ�����в�Ʒ�ľ�ֵҲ���ȡ����һ�����ȵ���������������Ϊ���ܴ�ҵ���в������ʵ����й�˾�����ڻ�������ָ���Ŵ��µ͵�����£���ҵ����ǿ��״���Ե÷�ͬѰ�����䱻���峴����Ͷ��������Խ��ԽŨ�����˲����������ڴˣ����ǽ����λͶ�ʹ����ڴ�ҵ���Ʊ��Ͷ�ʲ�������������Ͷ�ʾ���������Ԥ���ƶ�Ӧ�Դ�ҵ����ִ���ص����ʵ���Ͷ�ʲ��ԡ���

����֤ȯʱ������Ҳ��Ϥ����Ŀǰ��ҵ���Ʊ��ǿ�ı����£���������������ѹ����������ô�ҵ���������ҵ��Ʊ��������˾�ڲ�����ҵ�о�Ա�Դ˷dz������о�Ա��Ϊ���ڴ�ҵ���Ʊ��ֵ̫�ߣ�ӯ�����ٸ����Ϲ�ֵ̧����

��������֤ȯ���Է���ʦ�����������˾·��ʱҲ���֣����ֻ��������ڳɳ��ɷdz����ã����о�Ա�ֱȽϽ������ر���һЩ��ְ������ҵ�IJ����о�Ա���о�Ա����IJ��ǿ��û��Dz����ã�����ʲôʱ�������������ʱ�㡣��

�������д�ҵ����20��Ļ���������߱�ʾ������A���г��Ѿ�����һ�����ˣ�Ŀǰ�������ձ��ڲ��ġ���ɳ��ɣ�ϣ������һ��Ͷ���߽Ӱ�����Ҳʹ�ô�ҵ���Ʊƽ����ӯ�ʴﵽ��50����60��������Ŀǰ��ҵ��Ĺ����ϵ�Ѿ������˱仯��һ���棬��IPO�������¿�բ�ı����£����������ģ��Ŷ�IPO�Ĺ�˾�ߴ�700��800�ң���һ���棬�����۹ɽ���ڵ��˺߹�ֵ�Ĵ�ҵ��ͳ������й�˾�߹ܵ�������

����������г��Ա�A���г���������۹��е�С��ҵ�����A�������ۼۣ�����г���Ͷ���߸����ص�����ҵ�ij������������Լ��ɳ��ԣ�Ȼ���һ�������Ĺ�ֵ��

����֤ȯʱ�����ݲ�ͳ�Ƶ�����Ҳ��ʾ������2013��6��30�գ�����A���г��Ĵ�ҵ��߹��ڴ������֡�����������2013���ϰ��껦��������ֵļ�����64�ң���С�塢��ҵ����ּ���249�ң������������49�ң���С�塢��ҵ��ռ��69%���Ӽ��ֽ����������С�塢��ҵ��ļ��ֶ�Ҳ����ϰ�����С�塢��ҵ����ֽ��290��Ԫ�������������116��Ԫ�������������60��Ԫ��

����������Ҳ�л�������Ϊ����Ŀǰ����ת�͵ı����£���ͳ�����С��ز���������ʯ����ҵ�Ѿ��ߵ���ͷ��δ���Ļ���ֻ����������ҵ����Ͷ���ϣ�������������ú�Ͷ�ʵ��ص���Ȼ��Ӱ�Ӵ�ý�����ӡ�ҽҩ����ҵ�еĹ�Ʊ��

��������ָ���ɷֹ�ƽ����ӯ�ʶԱ�

����������Դ��֤ȯʱ�����ݲ� ��־��/�Ʊ� �Ž�/��ͼ

�������ߣ���־��

����˵�������а�