������ʢ���ƣ���2008���2013��ף��й�����ҵ���ʲ�������14������Ԫ������������ƣ����൱������������ҵ���в��ŵĹ�ģ��Ҳ����������ʱ

��ع�˾��Ʊ����

����Ͷ���߹�ע������QE���ߣ����ǿ��ǵ��й��Ŵ��ľ��ģ���������ţ�ֻҪ�й������Ŵ����������Ӱ��������������������������������ԡ�

������ʢ��Ϊ��һ����ĭ���ѣ��й��Ļ��˽��ﵽ���˵�18.6����Ԫ��

������ʢ��

�����й��Ŵ����ŵ��ٶȳ�������ʷ���������Ŵ�Σ�������������뾭�����������������Ȼ���Ŵ����������������ڡ�Ӱ������"����Ӿ��˶��佡���̶ȵ����ɡ�

|

���������о�����Σ��ʱ����������й�����������ͬ������.....��������������Ŵ���GDP���ٲ���������DZ�����ذ�����Ӱ�������Ŵ��Ĵ��ģ���š����ģ���ز�Ͷ�ʵ���һЩ��������ĭ�����з��չ��������ϲ���п��ƵĽ��ں���ҵ�����й�����һ���������ἰ���Ƿdz���Ҫ�������ǵ��·��ա��������й�������������������Ը���Ծ����ģ�������������ϵͳ�����ţ����ֿ����������ܵ����ɡ�

����������Щ������ϵ�����⣬�й��ľ�������ģʽ�Ѿ�����������ǰ���й�������GDP���ڡ���λ����������ˮƽ����������£���������ᱻ���ι�ȥ�����ǣ����������Ż���ʱ�����ʼ����ˮ�档

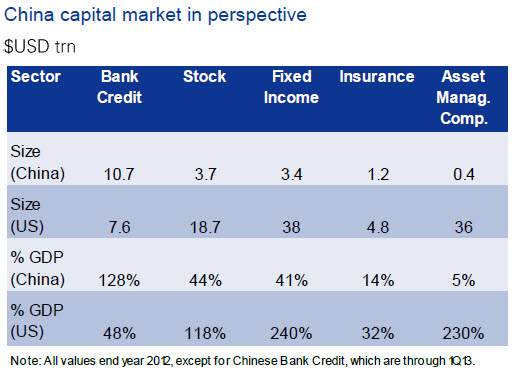

�����й�����ܸ�ˮƽ�Ѿ�����������

����

|

Ӱ�������ṩ���Ŵ���?�����ӣ�

|

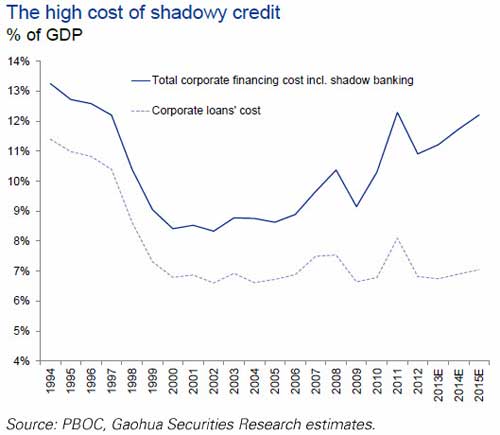

����Ӱ���Ŵ���������ζ�����ʳɱ�����������ھ��������Ż���ʱ��Խ��Խ��Ĺ�����Ŀ�����У�

����

|

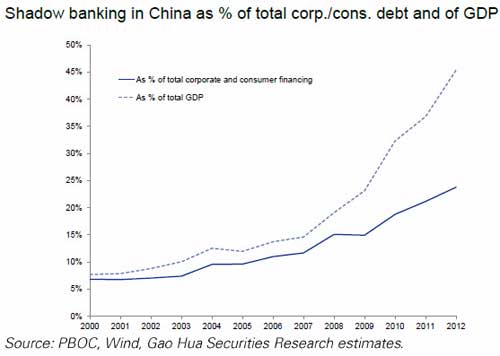

�й�������ҵ�ĸܸ�Ҳ��������

|

�����й���Ӱ������û����ʽ�Ķ��塣��ͨ����������ǣ�����ʽ����ϵͳ���ṩ�Ŵ��Ľ��ڻ�����

�����й�Ӱ������ϵͳ�������£�

����

|

Ӱ����������ʽ����ϵͳ֮��ĸ��ӹ�ϵ���£�

|

����ζ�ţ�������һ������Ѹ�ٴ��ݵ���һ�����ڣ�

|

�������ܴ����Ŵ�Σ�����ĸ����أ�

����1.����ƣ�������ܵ�����������Ҫ�dz���ƣ�������߹��ڲ��ܹ�ʣ��

����2.��������������Ŵ����ٵĻ��ҡ����������ļ�ܴ�ʩ���ܻᵼ������Ľ����

����3.���Ե����ı�����������ǿ�ʼ�����������л����Ʋ�ƷƵ������ΥԼ��Ͷ���߿��ܻᷢ�����Dz�û���ܵ����еĵ������г�����Щ��Ʒ������Ҳ���ܻἱ���½����⽫�ᵼ�������ʶ�ȱ���ط������Եط�����ƽ̨�Ŵ������Ե���������һ��������Դ��

����4.���ز��г����̡��������ؿ����ǣ������ƶ���������Ƽ۸�Ԥ�ڡ����ز�˰�����Ӻ��ϸ�IJƲ���ʾ���ɴ�������������

����ǰ�����ǽ��ȵķ��ա������ƶ��߲���Ѹ��ʵʩ���ߡ�

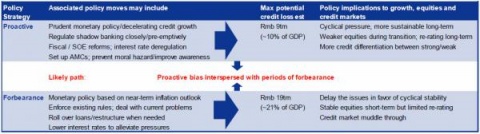

�����й����������������ͼ��������أ���ʢԤ������������������Ŵ���ʧ�ֱ���9����Ԫ���õ������ռGDP��10%����19����Ԫ�����������ռGDP��21%��

|

������Ȼ�й�ǰ���쵼�����������ȿ��Ǿ������������������쵼�Ѿ���ʼ��ȡ���ӻ��������Ե������������ִ���Ŵ����գ���ͨ�����������Һ������ĸ��������·��ա�

�������ڣ��й��ĸĸ���ܻ�Ӱ�쾭�����������к��Ŵ����֡������������쵼�㽫�������ڻ����ķ�ʽ�������ܻ���ά��һ��ʱ������ͣ��Ƴٴ����������Ӿ����⣩������Ϊ�˱��־������������ȶ������ⴥ���Ŵ�Σ�����ⲻ���Ǹ��߸�˿֮�٣�Ҳ��һ��������Ե���ս��ֻ������������С�����ڵķ��ա��ڶ��ڣ��ĸォӰ���й��ľ������������к��Ŵ����֡�

���������ڵ��¾����֡��á������ķ��١�����ʢָ���˴�Լ�����ġ����������������������ص�֮һ��

����1.�Ŵ�����ʱ�䳬��6�ꡣ

����2.����ʱ�ڣ��Ŵ�վGDP���ص�������ٳ���25%��

����3.�Ŵ���ʼ���ǣ��Ŵ�/GDP���ʳ���60%��

�������������

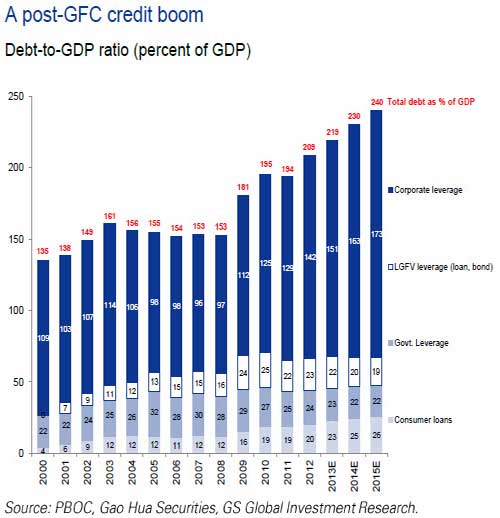

����1.�Ŵ����ٴ�2008���ʼ���Ѿ�������5��ʱ�䡣

����2.��ҵծ���ģ�������ط�����ƽ̨��ռGDP֮�ȵ������ٶȽ��Ե���10%������ծ��������ٴ�Լ15%����

����3.�Ŵ�/GDP���ʵ���ʼ���Ѿ�Զ����60%��2008��ף���ҵ�͵ط�����ծ���ģ��GDP��1.13������ծ���ģ����1.5����

�����ܽᣬ��Ȼ��������ָ�궼���ˡ���ơ�����������ָ���Ѿ������˾����ߡ�

�������ߣ�ʱ��ʤ��Դ�����ּ���)

����˵�������а�