����������ժҪ����7�·ݺ������չ�ֳ���ϲ�˵�"����"��ϡ������������г���������һ�����4-5�·ݽ�Ȼ��ͬ������ȷ�������Ƕ������ȵ�Ԥ�ڡ�ʵ�徭�û����һ���̶����dz�����������Ŵ���ǿ���������������ͺ�Ч��������Ҳ�����ڷ��ز����������۳����Ƚ������Ĵ�����ӭͷ���ϡ�����������Ԥ��6���������Ŵ������Ż�������δ�������������������ܻ����۽����ļ��ȵ�������ͷ�����ܳ�����ǿ���ܻᲿ�ֵ����ø���Ӱ�졣����ά��2013��GDP����7.5%��Ԥ�⡣

�������ز���������

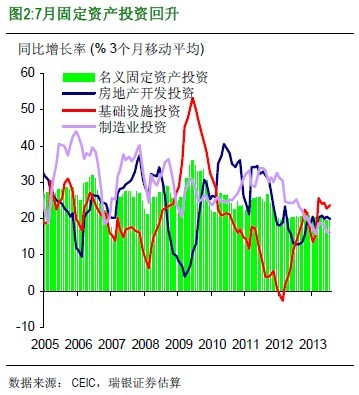

������ͬ��һЩ����Ϣ��ӳ�������7�·ݷ���������������������ϵؼ�ͦ��ͬ�����ٴ�12.4%������6�µ�10.8%����ͼ1������7�·ݷ��ز��������dz����������¿������ͬ�����ٴ�14%���������45%��������������ӿ죬���ز�Ͷ������Ҳ������������һ��ʱ���ƣ��������7�����ع������ͬ�ȴ������108%��ȥ��ͬ�ڽϵ͵Ļ�����Ȼ��һ���̶����Ƹ���7�·��¿��������ع�������ͷ��ز�Ͷ�ʵ�ͬ�����١����������ڵ���֮���ز������ָ��Ļ���������ͷ��Ȼ����ȫ����Ƶļ���

�������ز���ػ��ǿ֧���˹�ҵ�����ͽ���������7�¹�ҵ����ͬ�����ٴ�6�µ�8.9%������9.7%�������������Ǻ��г���Ԥ�ڣ����������ֵ8.9%������Ԥ��9.1%�������У���������ɫ��������е�ͽ�ͨ�����豸����ҵ�������������Ϊǿ����7�·�����ͬ������Ҳ��6%����8.1%����������ͬ������Ҳ��һ����13.5%����15.4%���Ⲣ���������⣬���ķ����Ľ��������Ѿ���ʾ������Ʒ���������������Ի�����

�������ڻ������������ѱ����Ƚ�

�������˷��ز����й����õ���һ�����������桱��������Ҳ���¿�ʼ�����������������ĵı�����ָ����G3�����������ת�ƶ�����ͬ�����ٴ�6�µ�-3%������5%���μ�����2013��8��8�յı��桰7�½��������ֻ������������⣬��������Ҳ�����ȶ��������������Ʒ�����ܶ�ͬ�������ȶ���13.2%��

�����ڷ��ز��ͳ����ػ���������Ҳ�����Ƚ��ı����£�7�·�Ͷ�������º��ơ�7�·ݹ̶��ʲ�Ͷ��ͬ�����ٴ�6�µ�19.3%�ӿ���20.1%��������Ҫ�ɷ־���ǿ������ҵͶ��ͬ���������Ի�����17%��������ʩͶ������Ҳ��һ���ӿ���25%���ڻ�����ʩͶ���У����˺�����ҵͶ�ʼ���������һ���̶��ϻز���֮ǰ�·ݵ�ƣ�����֡�������Ϊ���ڳ�̨������������ʩ�����Ѿ���һ���̶��ϼӿ��˲���֧������Ҫ������ʩ��Ŀ�Ľ�����ȡ�

|

|

�����������Ȼ����

������Ȼ��������ƻ�ֱ�Ӵ����������ǿ����Ҳ7�·�����Ҳ��ʾ�������ļ�����������ԭ������ҵ������֮һ��7�·ݹ�ҵ�������ٵĻ������ȳ�����Ͷ�������⣬7�·�ԭ���Ͻ��ڵķ���Ҳ����ǿ�������ٷ�PMI����Ҳ��ʾԭ���Ͽ��ָ�������������ơ���沨���ij����Ժ�ǿ�ȵ�Ȼȡ�������������ǿ�ȣ������������Ԥ��Ҳ������һ�����á�

���������Ŵ���ծȯ���ʼ����������Ŵ�����

������Ȼ7�·���������Ҵ���ӽ�7000�ڡ�ǿ������Ԥ�ڣ�����ܲ�֮����������������Ҵ���������һ���̶���Ҳ��Ϊ�˵��������Ŵ���������������Եģ�7��δ�������гжһ�Ʊ��6�·�����2636�ں��ٶ�����1783�ڣ���ҵծ�����ʹ�ģҲ�������ԣ���Ϊ461�ڣ��ϸ���Ϊ441�ڣ���������Ҵ�����������1157�ڡ����֮�£����к�ί�д��������������Ƚ����ٶ�������

�����ܴ�Ӱ�죬7�·�����������ʹ�ģ����8088�ڡ���Ϊ20�������������ˮƽ����������ʹ�ģ������Ʊ���ʣ������Ĺ����Ŵ�ͬ������Ҳ�����Ż�����4�·ݴﵽ22.8%�ĸ�λ����7�½���20.5%�����ͬʱ�����Ǻ������Ŵ�������ͷ�������Ŵ�ռ����GDP���أ�3�����ƶ�ƽ����Ҳ��ȥ��������34%�ĸߵ��һ��������7�·ݵ�23.4%�����ǵ�ǰ�����м��������ս��Լ���ܲ��ǿ��ܵ����أ������Ŵ���ծȯ�����������Ŵ����ٲ����������⡣��ʵ�ϣ������Ŵ���ծȯ����ռ������ʹ�ģ�ı����Ѿ���һ���ȵ�45%�������ȵ�33%����������7�·ݵ�21%��

������һ���棬����6�·����м��г������Գ�����ˣ�7��M2��M1ͬ�����������������ֱ��14%��9.1%����14.5%��9.7%������Ӱ�����л������һЩ���⸺ծ���ܻ���������ʲ���ծ���ڣ������һ���̶���֧��M1��M2��������

����չ��δ������������Ԥ���������ἤ���ش���ս��Ŵ���Ӱ�����л������������������Ԥ���Խ����Ż������ͬ�����ٽ�����18%��

|

|

����ͨ����Ȼ�ɿ�

����7��CPIͬ�����������³�ƽ��2.7%���������������Ǽ��г�Ԥ�ڣ����������ֵ������Ԥ��2.8%�������У�ʳƷ�۸ȳ�ƽ���������ڵ���֮��CPI������������ά����һ���º�ˮƽ�����⣬7�·�PPIͬ�ȵ�����2.7%��խ��2.3%���������ǵ�Ԥ�ڡ��������ϼ۸�ͬ�ȵ�����һ����խ���������ϼ۸�����Ȼ��ȥ��ͬ�ڳ�ƽ������ЧӦ��PPI������խ��һ�����ã�����PPI�Ļ���������ͷҲ�������ơ���һ���棬7�·������߹����۸�PuPI��ͬ���µ�2.2%����ˣ�PPI��PuPI֮���һ����������ܶԹ�ҵ�����ʲ�������ѹ����

����չ��δ��������Ԥ��������CPI����ά����2.7-2.9%��ˮƽ���ļ��ȿ���С������3%���ϡ���ˣ�����ά��ȫ��CPIƽ������2.7%��Ԥ�⡣���⣬�������������̨������������ʩ�ܹ��Թ���Ͷ�������ṩ����֧�ţ�PPI����������ͷ���ܻ�������ƣ���ͬ������������һ��ʱ��֮��Ż�ֹ��������

����7�·�����֧�����Ƕ������Ⱥ�ȫ��ľ�������Ԥ��

����7�·�ʵ�徭�û����Ԥ�ڣ��г����ܶԴ�����������������������ɢͶ���߶��й�����Ӳ��½�ĵ��ǡ����⣬��ͬ��4-5�µ������Ŀǰ���Ŵ����ٷŻ���ͬʱʵ�徭�û��������������ͳ��ڣ�������һ����Ϊ�����ľ����������֣����ܻỺ���г��Ըܸ����ӡ������Ż���һ����ѭ���ĵ��ǡ�

����7�·�ʵ�徭��������ͷ�ĸ���һ���̶��Ͽ��Թ鹦�ڷ��ز������ij������ա�ǰ���Ŵ��Ŀ������ţ���һ��ͷ�������˽���ǰ�����£����Լ����ڵĻ��������⣬�����ڽ�������ȷ��ʵ�ֽ���ȫ������Ŀ��������������Լ���ȷ���������ġ����ߡ�����֮��̨�ˡ���������������ʩ���ⲻ�������ڼӿ��˲���֧���ͻ�����ʩ���裬Ҳ���ܸ�������ҵ�����ġ�������һЩ��ҵ��ҵ�IJ������Ϊ��

����չ��δ�������û�ܷ�������ƽ�ȡ���ڣ���1��ŷ���������ܳ�����á������ж�ǿ����2������ʩ�ܹ��ڶ��̶��϶�Ͷ�ʺ����������ṩʵ����֧�ţ���3�����ز���Ƿ��ܹ������Ƚ����գ���4��δ���Ŵ����ٵķŻ����ڶ��̶���Ӱ��ʵ�徭�û�����Dz����ų�������Щ��������з��գ��������ζ�ž��ø���ʱ������϶̣�������������������з���ͬ��Ҳ���ܳ��֡�������ΪĿǰԤ�������ٵ����к����з��ս�Ϊ���⡣

���������Ⱦ��õ����ÿ��ֽ�ʹ����������ά�֡���������������������Ԥ����������̨���������ʩ��ʵ�֡��̻�������Ż�������������߲����ʽ�ʹ��Ч�桱��Ŀ�ģ��������ڲ����̨���ģ�̼����ߡ�����ҲԤ�����������������Ŵ������Ż�������ʹ��һЩ��Ҫ�����߹���ά����������������ȶ���

��������ά��ȫ��GDP����7.5%��Ԥ�⡣����Ԥ�Ƶ�������GDP���������ºͷ�����ͬ�������ȶ���7.5%���ļ���GDP���Ⱥ�ͬ�����ٽ�˫˫�Ż���ͬ�����ٿ��ܽ���7.2-7.3%������Ҫ���ܵ��Ŵ���Ͷ�����ٷŻ������ۡ�

�������Ϸ������������й��������ۡ�

����˵�������а�