|

| |||||

|

|

本报记者 柳灯

实习记者 张祎琪 北京报道

为确保流动性,银行为月末资金打的“提前量”已经从一周提前至两周。

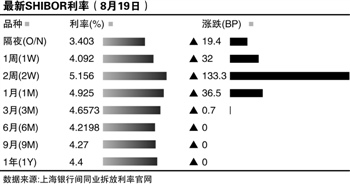

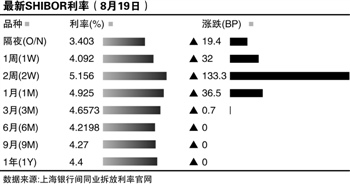

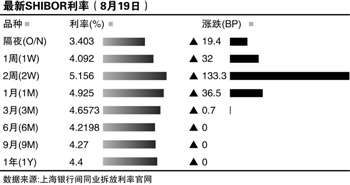

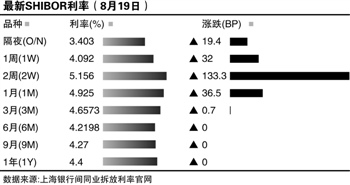

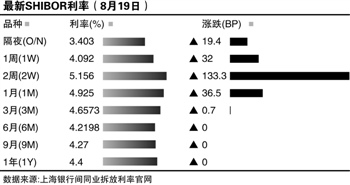

8月19日,距离月末还有12天,上海银行间同业拆放利率(SHIBOR)三个月以下期限品种均出现不同程度的上涨。其中,最为典型的14天期SHIBOR大涨133.30BP

相关公司股票走势

同时,银行间市场质押式回购利率也全线上涨,其中R014、R021平均加权利率分别跳涨154BP、117BP至5.361%和5.3696%。

以往集中于月底的资金面紧张已提前到来。8月15日,中国进出口银行发行的3期金融债券中,2年期、7年期固息债因认购倍数仅0.77倍、0.29倍而流标,另一只10年期固息债认购倍数也仅为1.05倍。

“刚开盘,14天期限SHIBOR就快速上扬,主要是因为银行月底考核的缘故,也说明以往提前准备月底资金的时间已经由一周转为两周。”某交易员称,此前资金面紧张对心理层面的影响比较大;另一方面,市场对央行放水预期降低,对自身管理流动性的要求也在提高,银行趋于谨慎,提前准备心理更重。

同时,外管局最新公布的银行结售汇数显示,7月银行结售汇逆差在6月4亿美元的基础上继续大幅扩大至69亿美元,这意味着外汇占款的数据不容乐观,也加剧了市场流动性紧张的预期。

此外,9月底恰逢月末、季末,也使得1月期SHIBOR也提前出现上扬,月末“资金战”提早打响。

为了维持资金面的稳定,央行货币政策开始调整为“锁长放短”。

在前两次续做到期央票后,上周一,央行再度在公开市场续作了755亿元的3年期到期央票,回笼长期资金755亿元。而在上周二、周四分别进行了110亿元7天期、280亿元14天期逆回购操作,投放短期资金。

19日,央行公开市场一级交易商可申报28天期正回购需求、7天及14天期逆回购需求以及3个月央票需求。

中国银行战略发展部副总经理宗良19日公开撰文称,下半年央行或仍将首选公开市场操作来进行调控,并把短期和长期工具结合起来。央行将更侧重于短期公开市场操作,手段更趋丰富,工具也更趋短期化。在外汇占款减少的情况下,央行可能需要使用逆回购等操作向市场提供流动性,并将综合运用央票、SLO等多种流动性工具,把冻结长期流动性和提供短期流动性结合起来,保持市场流动性的合理稳定。

伴随央行公开市场的“锁长放短”,银行理财产品的预期收益率也发生变化。

6月末理财产品平均预期收益率大幅走高后,7月已持续回落。“但是近期,分期限类型来看,理财产品的平均预期收益率走势出现分化,短期产品收益率出现持续回落,而中长期则持续缓慢上升。”银率网理财产品分析师殷燕敏介绍。

这一方面是受央行公开市场操作“锁长放短”的效应影响,短期资金紧张得到缓解,银行短期理财产品的预期收益也会随之降低;另一方面,银行现在对短期流动性风险加强控制,更愿意发行中长期较高收益的理财产品锁定资金。

作者:柳灯 张祎琪

我来说两句排行榜