�������Ϻ��µ�ë����

��������2013�����Ԥ�㣬����

��ع�˾��Ʊ����

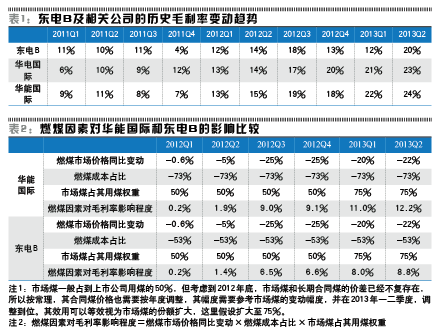

�������������������У����Ű��걨���ݵ���¶���������ơ����ݰ��걨��ʾ�����ϰ���ë����Ϊ16%������һ����Ϊ12%��������Ϊ20%��

�����ʹ��������ҵ���ԣ�Ӫҵ������������ۺ���������������Ӫҵ�ɱ���Ҫ��ȼú�ɹ����ۺͷ�������������ռ�ȴ�70%���ϣ������۾�ռ��10%���¡���ˣ�ë���ʱ仯����Ҫ��ȼú�ɹ����۱仯�ʾ�����Ӱ��Ȩ��Ϊ70%����ȼú�ɹ��۸�10%��ë������Ӧ����7%�����⣬������۱䶯Ҳ������Ҫ����Ӱ��Ȩ��Ϊ100%��2011��12�µ���ϵ�5.5%������2012��1-3���ȵ�ë����ͬ�Ȳ��Ӱ��Ϊ+5.5%����2012���ļ��ȵ�ë����ͬ�Ȳ��Ӱ��ԼΪ+3.7%���Դ˺�û��Ӱ�졣

����������ҪӰ�����أ��������������������۾ɣ����������Ժ��ԡ�

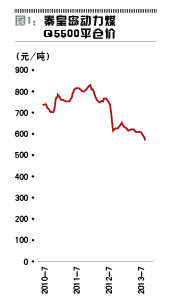

����ȼú����ͨ����ȼú�г��۸�䶯���͡�ȼú�ɱ�ռ�ȡ��Լ��г����̶ȣ��г�úռ����úȨ�أ�����ͬӰ��Ӫҵ�ɱ��̶�Ӱ��ë���ʵı䶯���������ػʵ�����ú��5500�ȿ����۸�������������������ú�ɹ��г��۸�仯����ȥ6��������ػʵ�����ú�г��۸�һ·�ߵͣ��ۼƵ�������25%��

�������ܹ�����Ϊ�������Ķ����������й�˾�������ݾ���һ���Ĵ����ԡ���ѡ����Ϊ������һͬ������顣

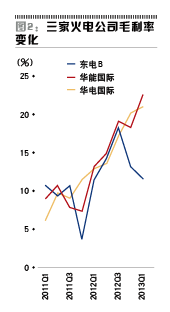

��������ȼú�۸����أ��������Ҳ�Ƿdz���Ҫ�����ء���2011��12��1����ȫ�����ϵ�������ۣ�����5.5%���Թ�ȥ��6�����ȣ�2012Q1-2013Q2����ë����Ӱ�����̶ȣ�����2��

������������������غ�ȼú���ص�Ӱ�죬���Եõ���������Ӱ�����ݣ�����3��

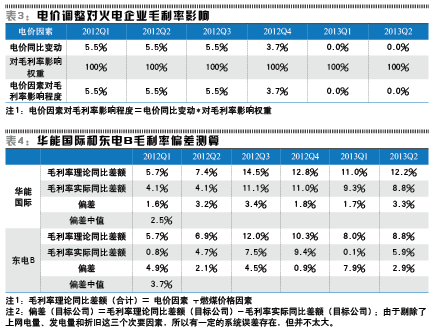

�����ɼ������ܹ��ʵ�ƫ����ֵΪ2.5%��������ʵ��������ϽϺ��Ҳ����ʽ�С��������B��ƫ����ֵ������3.7%��������Ͻϲ�,�����ʽϴ���Ҫԭ��֮һ�ǣ�2013��һ���ȵ�ë����ͬ�Ȳ�����ݳ����˼����쳣���̶���ɽϸߵIJ������Լ�ƫ�������������ͬ������£�ȼú�۸�ͬ�ȱ���20%���ϣ���2013��һ����ë���ʾ�Ȼ��˿���������߰�˼������⡣����ƫ����ֵ����Ƚϻ��ܣ�2.5%�������磨3.7%��������˵���˸ù�˾��2012������6�����ȣ�����ë��������������ë���ʵ�ȷ����һ����ϵͳ�ԡ���������������������������ϵͳ�ԡ���������ɱ�����ƶ����ǰ��϶�����

������������������ҵ�������ܹ��ʡ�������������Ʒ�������������������Ʒ�����Ӫҵ���а����˴���ú����ҵ�������������д���ˮ���ʲ�������B��Ӫҵ������ṹ��Ҫ���Ի�硣���Ը���ҵ������һ����ԭ����ҵ��ṹ���ƵĻ��ܹ��ʺͻ����������Ƚ���ϵ��2012��ǰ������B����������ë����ˮ��ͬ��֮���������ģ����ֵ�������һ����������B������ô��?

����8��2�գ�����B�����˰��걨��ë����ָ��Ѹ�١��ָ�������������ȷ�ϵ��ǣ������δ�����Բ���ԭ�ȹ��Ƶ�����һƬ�ڰ��������źϲ�������ͨ�ɷ���������Բ��������ٷֵ��������ͨ������Щ���Ѿ���ò���ô��Ҫ�ˡ�

����ë���ʱ䶯������ǿ���ʵ����ë������Ϻ��£������ǻ���������ò�������Ϊ���������Dz������ɣ�����Ĺ��¾Ͳ��ö�֪����5�·ݵĹɶ�����ϣ�����Ͷ���߽��ٷ�����������λ��ʮ��ɶ�֮�У���ֱ�Բ��䣬ìͷֱָ�������ס����ܹɶ�������֣������ϲ��������֣������գ������о����յ�ͨ���˺ϲ����

���������䶨���������ڡ�

�������Ϻ��µĹɼ�

����4��8�������ϲ�����������̨�����ܴ�ǰ��ɶ�����һ�����ƣ���������ʲô�°汾����֮ǰ������ȣ���Ҫ�Ķ������㣺һ�Ǵ�ɶ����ܵ������Լ��ʲ����۵��м�۸��µ�10%����Ϊ��ɼۡ��������ܵ����Ĵ�ɶ����ܼ��ų�ŵ������ڹ�Ʊ�����������Ʒ�������15��Ԫ�ʽ����̡�

�����������2�·ݵĵ�һ���汾���˺ܴ�Ľ����������dz����������ڱ��ij�ŵ����Σ����ɱ���Ҳ��ǰһ�������������ò���

�����������ͻ�����������ã�����B���գ�4��9�գ�����3.72%��������0.809��Ԫ��һ�ٽ�ת�ɼ�0.779��Ԫ˦������֮���߳�һ�ε��߶������顣��������ϸ�۲������Щ���Ρ�

����0.779��Ԫ��Ϊת�ɼۣ���2�·ݹ���������һֱû�б���Խ������ΪͶ���ߣ���ȻҲ��ϣ����Խ�������������ʽ�һ��������£�ͨ�����붫��B��������������A�Ĺɷݡ�����������������ǰһ�������գ�4��8�գ������̼�Ϊ0.780��Ԫ���Ѿ�ͻ�ơ��컨�塱0.779��Ԫ������ֵ�����֮ǰ��5���������ڣ�3��29�յ�4��8�գ����ù�Ʊ�ۼ��Ƿ�4.98%����ͬ���г����ֵ��ԡ���ָ֤���ۼƵ���-1.11%����֤B��ָ���ۼƵ���-1.6%�����ܹ�����Ϊ����������ͬ�ڵ���Ҳ��-1.22%��

���������Ͷ���߾����룬�������ڷ�������ǰ5�������ջ���൱���������棬��ô����Щ�˶Ժ���Ҫ�������¼���Ȼ���أ�

�������г���ʿ�ͶԴ�ɶ����ڲ�����ǽ���Ʊ�������ɡ���Ȼ���ܵ����������й�˾������һ��һ�л�Ӱ�쵽����Ƶ����й�˾�Ĺɼ۲�����������Ԥ�����ش�������������Dz���Ӧ����ʱͣ�ƻ����ƾٴ�,�Ա���Ͷ����ƽ�ȵ�֪��Ȩ�أ�

���������ǹ��ʻ������������ʲ���ģ��С�����г�������ԭ����ȣ�����Ӧ�Ժ���Ϊ�ء�

|

|

|

|

����˵�������а�