��ع�˾��Ʊ����

������������9��16��������ƣ���˾�밢��Ͱ�ǩ��ս�Ժ������Э�飬Լ�����ʽ���������㡢���ÿ�ҵ������֧��ҵ������ҵ�������ֱ������ҵ������ƾ֤ҵ�������ն˽��ڡ�IT �Ƽ��ȷ��濪չս�Ժ����������������ְ���Ͱͼ����Ƴ���ֱ�����У�����Ϊ��������У�������עĿ֮����

����9��23�յ� �������ϣ�����������¶������ֱ�����а˵�ؼ��㣺ֱ������Ŀǰ����ȡ���ճ�Ϊ���������У��������������ڲ��䱻��Ϊ���������У���һ��ʼ���ն�������������������ǿ���ض��������������������ƶ����������������������������������֧�����绰���У���������������������������ȡȫ�µ���������������û��������Ա���ģ��ṩ�IJ�Ʒ����������������ƶ�������壬ȫ�µķ��ռ���������������ǰ��������������������ͨ����Ӫ���̵ķ��չ��������Ʒ��գ�����ǿ���������ã�ͨ�����ݷ������ڿͻ�����Ϊ���з������ߣ�����������������к�����ֱ�����еĺ�����������ֱ������ͬ�������к���һ�����ˣ���ִ��¡���㡢�ɱ����ƺ����ڿͻ�������ȫ�����ڰ�����������������������������������ֱ�����е�ս���뷨�����ƣ���Ŀǰֱ��������Ϊ�������в������Ķ������ţ������ն���������ϵ���á�һ����ܻ����������գ���ֱ�����У��������������з����ȥ����Ϊ������ֱ�����С���

����ֱ�����л������������ռ�

������ν��ֱ�����С�����ָ����������ʵ��ҵ�����㣬����ͨ���ż����绰�����桢���������������ӵ�ý�鹤�ߣ�ʵ��ҵ���������ն˿ͻ�ֱ�ӽ���ҵ�����������С��������ʣ�ֱ�����еĵ����ͷ�չ���뻥�������ռ��ܲ��ɷ֡�

�����¹�ֱ�����з�չ����ʷ���Ը�����һЩ��ʾ���¹�ֱ�����еĵ�����������1965���ڷ����˸������ġ�������Ƹ����У�BSV������������Ҳ������ŷ������ֱ�����С���������ֱ������ING��DiBa����ǰ�����ڻ���������֮ǰ��ֱ�������ڵ¹���δ�ܵ�̫���ע����չ����һֱ�Ƚϻ�������������90������������Ż��������ռ���ֱ���������ͻ���ر����ܵ��˾��нϸ�ѧ���������˵Ļ�ӭ���г��ݶ�Ѹ��������2007��4�£��¹�ֱ�����еĿͻ���Ŀ�Ѿ��ﵽ��980��Լռ�¹������г��ݶ���ķ�֮һ���ң��������г������ٶȻ��ڼӿ졣

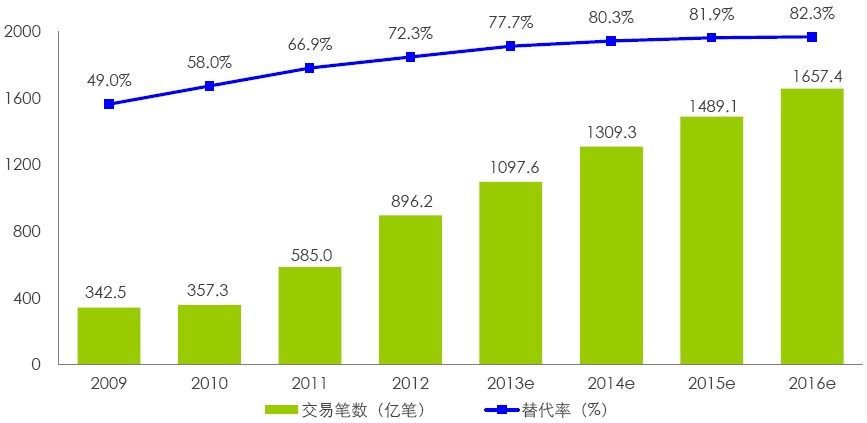

����Ŀǰ���������С��ֻ����С��绰���е�Ӫ��ģʽ�Ѿ����й�������㷺���á�������ѯ�о���ʾ��2012���й��������н��ױ����ߴ�896.2�ڱʣ�����Ѹ�٣����������������ߵ�72.3%������Ԥ�������ƶ��������ı��������γ�������Ϊ�������ֻ�����Ϊ�������绰���У�VTM�������ն˵ȶ��ֵ��������ֶ�Ϊ�����ĵ�������ҵ��ṹ��

|

2009��-2016���й��������н��ױ���������ʣ���Դ��������ѯ��

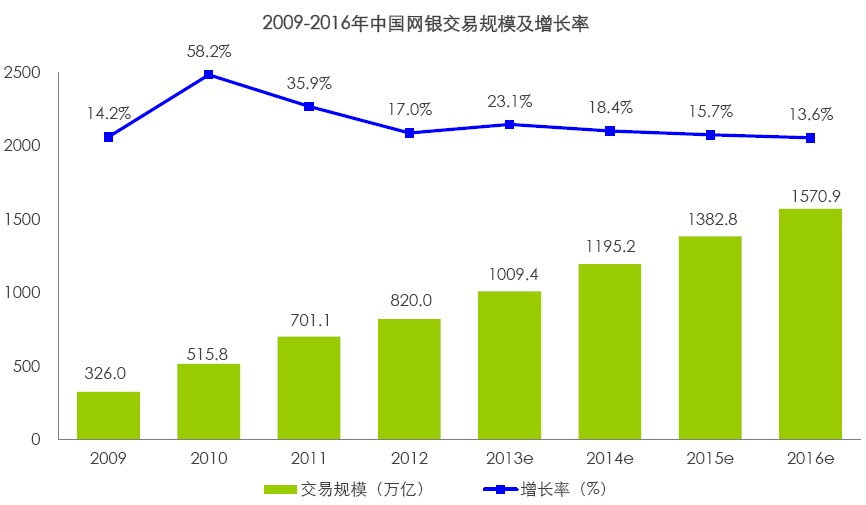

����2012���й���������ģΪ820����Ԫ��������Ϊ17%��

|

2009-2016���й���������ģ�������ʣ���Դ��������ѯ��

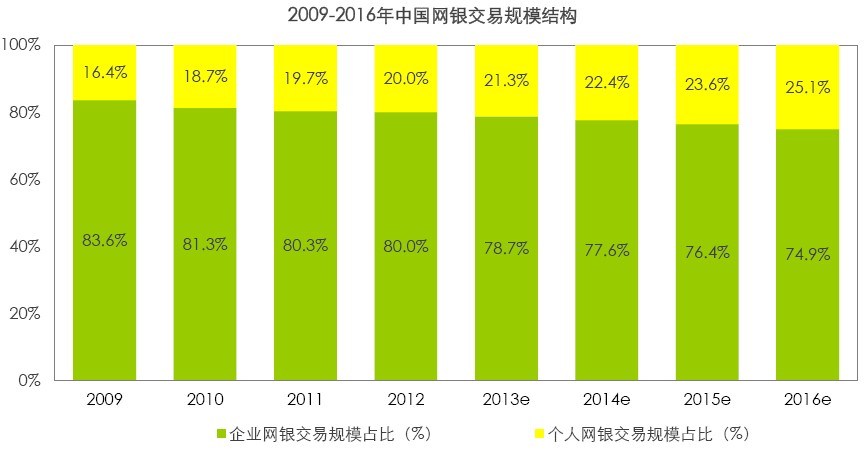

����2012�꣬��ҵ��������ģռ����Ȼ�ϴ�Ϊ80%��������������ģռ��Ϊ20%��������������ģռ�ȱ�ȥ������0.3%��Ԥ��δ���ԻỺ��������

|

2009-2016���й���������ģ�ṹ����Դ��������ѯ��

������С���н���ֱ�����ж�����

��������ֱ�����еĸ����������ʸߵĹɷ���������ֱ�������е����ƽϴ�����ѯ�о���ʾ��2012�꣬�������е�������ʾ�ͬ��ȥ���������������йɷ������е���������Ը��ڹ������У��ձ�ﵽ80%���ϣ���������������70%-80%֮�䡣����������������ʱ�ȥ�����13.9%���й����е�������ʱ�ȥ�����8.2%��

|

2011��-2012���й������е�������ʣ���Դ��������ѯ��

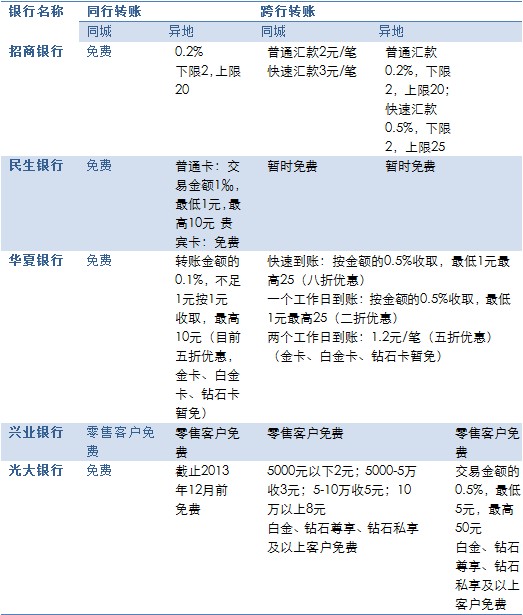

��������ʵ�ϣ�������С���������㲼����ѷɫ�ڴ������У������������Ż�������Ҳ�ϴ�

|

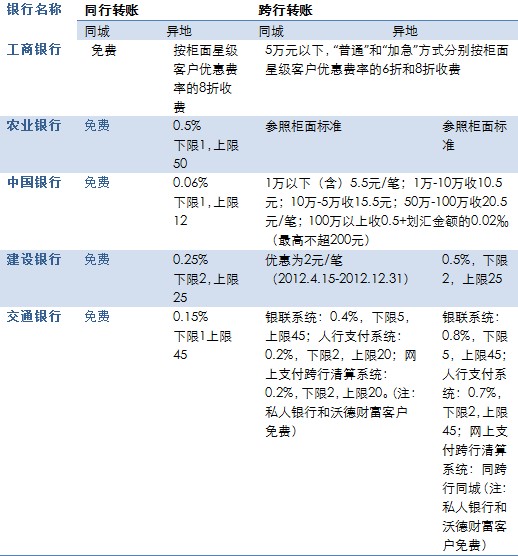

2012�겿�����и�������ת�˷��ʱ�1����Դ�������йٷ���վ��

|

2012�겿�����и�������ת�˷��ʱ�2����Դ�������йٷ���վ��

����ֱ�����е�ǰ�����?

��������֤ȯ�б���Ϊ��ֱ�����м�ʹ��Ϊ��ͳ���е�������ֵ���ڣ����ڻ������������ƺ�ֱ�������ڳɱ����Ʒ�������ƾ�������Ȼ�й㷺��ǰ����

������ֱ�����м�ֵ����ֵ�������������Ϊ����ת�͵ķ���ͨ�����컯�Ľ��ڷ�������ʲ��ľ�Ӫ��ʽ��չ���еľ�Ӫ�߽磬Ϊ�ض�Ŀ��ͻ�Ⱥ���ṩר�ŵġ��Ľ��ڷ���ͬʱ��ͨ��ǿ��ֱ�������������ʲ���ծ�����������������ڷ���Ч�ʣ��ﵽ���õľ�Ӫҵ��ˮƽ��

��������֤ȯʱ������Ѷ���ģ���Դ��֤ȯʱ����)

����˵�������а�