|

�������� ��ΰ ��۱���

�������������У�1963.HK��֮��10��29�գ���������H��IPOҲ��ʽ��ʼ·�ݡ�

������������H��IPO���������Ԥ·�ݣ������й�����ʾ�����м۸����䶨��ÿ��3.47��3.88��Ԫ�䣬��Ӧ�о���Լ��0.92��1.01�������ʹ�ģ����91����101�ڸ�Ԫ֮�䣬�������

��ع�˾��Ʊ����

��������������Ԥ·���ڼ�Ҳ�Ѿ������˼��һ�ʯͶ���ߡ���ʽ·�ݿ�ʼǰϦ����ʯͶ���߸���һ����5��������6��������������ܴ����ջ��عɼ�������˾���³ơ����ջ�𡱣���ͨ�ü���������۹����ʱ�����˾��Genertec HK���³ơ�ͨ���ʱ�������������Ȼ��Ͷ���ߡ�

���������ɣ������в�����

������������H��IPO�˴��ܼƷ���26.1�ڹɣ�����95.7%Ϊ�¹ɣ�4.3%Ϊ�ɹɡ�Ŀǰ��6����ʯͶ���ߵ��Ϲ���ģռ���Ѵ�49.5%�����У��Ϲ���ģ������ƣ���ȫ������ɺֹɱ�������5%����ߡ�

��������״δ��ֱ��Ϲ��¹ɣ�����������H��IPO��������Ӱ�졣��ĿǰͶ���ߵķ�Ӧ���������ӽ������ŵ���ʿ�Ա�����ʾ����������ǿ��Ͷ�������ġ�Ŀǰ���������й������۲����ѻ��2�������Ϲ���

����������ɻ������У���Ʒ���10��29�ձ�ʾ���˾�Ϊս��Ͷ�ʡ��������ж��³�������ڵ��յ�·��ʱ���ʾ�����������ɻ������У�Ҳ��ӳ���й���չһ��������ƺͱ�������ͬ��ҵ�ʱ��ĺ������й�δ���ij����ر����в��������dz���һ�������㣬�Ҹ�����Ϊ��˫�������ⷽ���к����Ŀռ䡣��������ƣ��ܸ�����������ʲ���ģ��ҵ������ǿ�����кܺþ�Ӫ����Ĺ�˾��Ϊ�ɶ���

�����������ʾ����Ӫ�����Ǵ�������������Ϊ����Ӫ���еķ�չ����ͨ������·����һ�������ڲ�����Ӫ��ҵ���õķ�������ʽ����һ����ͨ�����ϲ��롢������б�������ҵ���У�ʵ�ֹ�Ȩ��Ԫ�����Ӷ�ʵ����Ӫ�ɷ���������ռ����ɷݣ�ʹһ���ֹ��б���������ʵ����Ӫ����

�����ݳ����й��ļ�����ƽ���H��IPO���Ϲ�883,986,000�ɣ���ÿ��3.47��Ԫ���۵Ͷ˼ƣ��൱���Ϲ�30.67�ڸ�Ԫ�ɷݣ��ܴ��Ϲ�2�ڸ�Ԫ��H�ɣ����ջ���Ϲ�137,200,000��H�ɣ��Զ��۵Ͷ˼ƣ��൱���Ϲ�4.76�ڸ�Ԫ�ɷݣ�ͨ���ʱ��Ϲ�3000����Ԫ�ɷݡ�������Ȼ��Ͷ���߷ֱ�Ϊ���֤ȯЭ�ᴴʼ��Ա��ƽ��Kan Hung Chih���ֱ��Ϲ�123,880,000�ɺ�1000����Ԫ�Ļ�������H�ɡ�

����ͬʱ·�ݣ�ͬ��PK

������������ͬʱ��½��۵ij����У�ս����һ������Сҵ��һ��������С��ҵҵ����Ͷ����̹�ԣ����������ѿ���̫����졣

����������Щ�����У������������������������У�������һ֧�ܴ�̶�����ȡ���ڶ��������ڵ��������������Ƶ��жϡ���һλ�Գ������ʿ�Ա�����ʾ�����俴���������������������еIJ��첢�����ԡ�

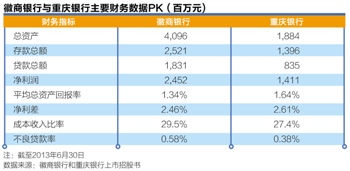

������ģ���ԣ���������Զ���������У�ǰ�����й���һ�ң�Ҳ���ǵ�ʱΨһһ����ʡ��ȫ�������кͳ���������������ɵ���������ҵ���С���������ܣ�����2012��ĩ���Ծ��ʲ������ʹ���ƣ��������ж����в��������ij����У���ȫ��144�ҳ������У���������ӵ��ģ����ʲ�λ�е��ߡ������������й�����ʾ�������������ҵ�����а�Ͻ�������ʲ��������塢������ܶ������������

������ҵ���ϣ�������������Сҵ����С��ҵҵ�����ǻ���������Ҫ��ҵ����ɫ����������6�µף��������ж�С��ҵ�Ĵ������Ϊ267.8��Ԫ����С��ҵ���ŵĴ���͵��ֱ�ռδ�����ͻ�����͵���ܶ�����31.5%��ͬ���ڣ�����������С��ҵ����Լ��988.01��Ԫ���ֱ�ռ��˾���ȫ�д����ܶ��75.3%��54%��ӵ�а�����С��ҵ����13.4%���г��ݶ����ǰ6���£���С��ҵ�����껯�����ʴ�24.4%������������С��ҵ��������20.8%���껯�����ʡ��ڻ�������7500����˾��ͻ��У�96%Ϊ��С��ҵ�ͻ���

�����ʲ����ط��棬�����������о�������չ��Сҵ���ʲ������Ը���ȫ��ƽ��ˮƽ����������6�µף��������в���������Ϊ0.58%�������й�������0.81%��ƽ��ˮƽ������������376.81%�����ڳ�����332.15%��ƽ��ˮƽ��ͬ�ڣ��������еIJ��������������0.38%�����������ʸߴ�458.3%��

������δ����ҵ��չ�ϣ��������кͻ������л��и����غϡ����������г���ѧ���ʾ��δ��������������ǿ����˾ҵ���������λ����������С��ҵҵ���Ϳͻ�������һ����չ�ص㡣���������г�Ƚ�������ʾ��С������Ϊ��������ս��ת�͵���Ҫ֧�ţ�δ���������꣬ϣ����ռ�������40%������45%�����ϣ���ﵽ50%��

�������ߣ���ΰ

����˵�������а�