|

�������� ���� ��������

����������ȯ����������ֻ�����ڶ����г�����Ҳ���ԡ���ȯ���ơ��������ٽ����Գ�����ʽ�Ϲ��ʲ������ƻ�������ͨ�����е�����֤ȯ���룬����ȡͶ�����档

�������൱���������г����һ��������������ȯƽ̨�����ڵ�ÿ�ܱ��棬��Ϊ��ϸ����

��ع�˾��Ʊ����

����Ŀǰ�����ò�Ʒ��Ʒ���̩֤ȯ�⣬��³֤ȯ��̩������ȯ��Ҳ�ڿ�չ��ز�Ʒ���������

�������ù�Ʊ�Խ�˫������

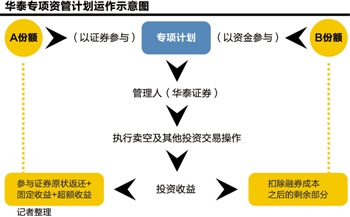

�������ոս����ƽ��ڵ����Ʋ�Ʒ����Ϊ����̩�Ͻ���ȯͨ�ּ�ר���ʲ������ƻ������³ơ���ȯͨ��������ΪA��B���ַݶA�ݶ�Ϊ�Ƚ��ͣ���֤ȯ��ʽ���룻B�ݶ�Ϊ�����ͣ����ʽ���ʽ���롣

������Ŀ�ڴ����������ļ����ģ���ޣ��ƹ������ļ����ģΪ80��Ԫ������A��֤ȯ��ģ64��Ԫ��B���ֽ��ģ16��Ԫ��

���������������̴��¿��Ա���Ϊ��A�ݶ����ƻ���֤ȯ��ͨ���ǽ������ķ�ʽ��������ȯͨר��ƻ��У���̩֤ȯ��Ϊ�����˿���ִ�����ղ���������ȯ��õ������ֿ�Ͷ�벿��Ȩ����̶�������Ͷ��Ʒ�֡��൱��A�ݶ֤ȯ��ת�衱��B�ݶ�Ӷ�ʵ��֤ȯ���ʽ���ͨ��

������Ʒ��Ʒ���̩֤ȯ���ι����ˣ�����A�����֤ȯ��B������ʽ𣬽�ʹ�ö�ա��г����ԡ����ա�T+0���ڵĶ��ֲ����ַ�����ʵ�ֲ����г��ǵ���ʹ�ʹܼƻ���Ͷ�ʻر���

�����˳�ʱ��A�ݶ����֤ȯ��ԭ״�������������ȯ��Ӧ���껯�̶������ʺ�һ�������ij�������棬���ȼ��ᡣ������ԣ��̶������ʲ��֣�ת��ȯҵ��չǰΪ1%��ת��ȯҵ��չ�����Ϊ֤ȯ��˾������3��ת��ȯ�껯���ʣ�ÿ�������һ�Σ�ĿǰԤ��Ϊ1.5%���������沿����ΪB�ݶ���껯�����ʳ���10%ʱ���Գ������沿����ȡ20%����ǿ���档

����������Ͷ�������ڿ۳���ȯ�ɱ�֮���ʣ�ಿ�֣���ȫ����B�ݶ����С�

�����Ϲ��ʸ��棬A�ݶ���ż������������ǣ��״β���֤ȯ��ֵ������20��Ԫ����ֻ֤ȯ���1000���ұ���Ϊ100�ɵ����������ڶ�����ֻ����֤ȯ���ó���B�ݶ��ʲ���ֵ��10%�����⣬��ֻA�ݶ����֤ȯ����֤ȯ��ֵ���㣬���ó�����֤ȯ����������5%��B�ݶ���Ҫ���״β��벻����50��Ԫ���������ֲ�����

����A�ݶ����Ϊ����֤ȯ��ʽ���ʣ��ڲ�����ֵ�����ϣ����ƹ��ڽ�����ĵڶ���������֤ȯ���̼�Ϊ�������������֤ȯ����ͣ�ƣ�����ͣ��ǰһ�����յ����̼�Ϊ��

������A�����֤ȯȨ�洦������ֹ���С�����������£���̩֤ȯ�����պ�ͬԼ���ķ�ʽ����ί�����˳���Ʒ��

�������տ��齻�ṹ

��������ijȯ���ʹܲ�����ʿ�ƣ�Ŀǰ���ͻ����ж����в��ٴ�������״̬�Ĺ�Ȩ���̻��ⲿ���ʲ���ȡ�ر�����ͨ�������Ľ��ṹ��չ��Ŀǰʮ���������ղ���;�������Ϳͻ����г����������������ʵ����֤ȯ���ʽ����ͨ���ǽ����ʹ��г��Ĵ�����Ŀ�к���ʵ�������һ��ͻ���Գ��ԡ�

������Ȼ��Ϊ��˳�������ղ����л�ȡͶ�ʻر���ר��ƻ�Ҳ����ȯȯ����������Ҫ�����ȿɲ���֤ȯ������Ʊ�ͽ����Ϳ���ʽָ������Ŀǰ���������Ŀǰ�������Ĺ�Ʊ����Ҫ����������н��׳���3���£���ͨ�ɱ�������1�ڹɻ���ͨ��ֵ������5��Ԫ���ɶ�����������4000�ˣ���Ʊ����δ��������ʩ���ر����ȡ�

�����������֤ȯ���������ڣ����ֹ��ջ����ʵ��ڻ���300ָ���վ������ʵ�15%�����վ��ɽ����С��5000���վ��ǵ���ƽ��ֵ�뻦��300ָ���ǵ���ƽ��ֵ��ƫ��ֵ����4%���������������������ר��ƻ���

����ȯ��Ҳ���ݲ�ƷͶ�ʵ���Ҫ������涨��֤ȯ��Χ��ѡȡ��ȷ������֤ȯ������������ÿ�������һ�Σ�Ҳ�ɰ��г������ʱ������

��������������֤ȯ�������������������ڵ���ʵʩǰ�����֤ȯ��A�������ڲ���Ӱ�죬���������һ��A�ݶ�����ɹ�����ͳһ�����˳���

����B�ݶ�����ղ����Ŵ��˸ܸ�ЧӦ�����л����ó������棬��Ҳ�����ܾ���ʧ�Ŀ����ԡ�

����Ϊ����B�ݶ�ķ��գ���Ʒ�����Ȩ�����ʲ��ķ��ճ��ڲ�����B�ݶֵ��2����B�ݶֵԤ��������B�ݶ�ܸ˱����ȡ���ȫ�桱��

����Ͷ����Ŀ���ܴ��ڵ�DZ�ڷ����У�������Ҫһ�㼴Ϊ�����Է��ա�����ר��ƻ��е��ʲ���Ӧ�Կ��ܳ��ֵ�B�ݶ����ط��գ����ܵ����ʲ������ƻ���λ�������ѣ�Ӱ���ʲ���ֵ��

����������Ŀ���װ��ţ�A�ݶ�ÿ���꿪��һ���깺����أ�ÿ��������10�������ռ���Ʒ����������ǰ10��������Ϊ�����ڡ�B�ݶ��ڲ�Ʒ������ÿ�������ն��ɲ����깺����Ʒ������ÿ��������10���������Լ���Ʒ���������յ�ǰ10�������տ�������ء�

����B�ݶ�ÿ�������տɲ��룬ÿ������˳���B�ݶ��˳�������Ϊ��Ʒ������ÿ��������10���������Լ���Ʒ���������յ�ǰ10�������գ������������գ���

����Ϊ����A�ݶ�Ͷ����Ȩ�棬ǰ�ڻ�̩֤ȯ���Բ��������ʽ����B�ݶ��Ӧ��B�ݶ����أ���������Է��յȡ����༭ ����

�������ߣ�����

������������ѻ��������

����˵�������а�