|

�������� ���� ���ݱ���

�������ܽ�������˾�ʲ�֤ȯ�������ڣ����ڽ������ɷ�����˾���³ơ��������ޡ���ȴ�����辶���ɹ�ʵ��һ��5.33��Ԫ�ʲ�֤ȯ�����ף������õ����������㷢֤ȯ�ļ��ϼƻ����㷢���1�š�11�£��ò�Ʒ��ʽ��������ƽ��ס�

����������֤ȯ

��ع�˾��Ʊ����

���������˽���������˵�ҵ��û��ʵ���ʲ������������Ա�����ծ�����ʣ����ʲ���ʵ���۵��ʲ�֤ȯ��������һ�����𡣵�ҵ����ʿָ������˫SPV���ij��֣����Ǽ����С�ר���ʹܼƻ�֮��ĵ������ʲ�֤ȯ��ͨ����

����˫SPV�����Ρ�

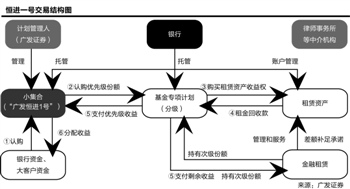

����������ʾ���㷢���1�ŵġ�˫SPV�����ṹ����Ҫ�����ɹ㷢֤ȯļ���������ϼƻ�����ͨ��һ�һ����ӹ�˾��������/�Ӻ�ר��ƻ������ȼ��ɺ��1���Ϲ����μ��ɻ��������У���û����ӹ�˾�������ȼ��ݶ�ļ���ʽ����뻪������һ�������ʲ�3�������Ȩ��

����Ϊ�����Ӹò�Ʒ���ż��𣬹㷢֤ȯ�뻪����������������㰲�ţ�һ�Ǽ��ϼƻ����������������ڲ�Ʒ�ֽ��������ԶҸ������Ԥ������ʱ��������ǻ����������ʲ�����Ȩת�ú�ͬԼ�������ʲ�������δ��ʱ���֧����𣬻�������ŵ����Ӧ�����IJ��֡�

��������Ʒ7������ļ�ʣ�Ŀ���ģΪ5.33��Ԫ���ֳ�1�ꡢ2�ꡢ3�����ִ����ڣ���Ӧ���껯�����ʷֱ���5.4%��5.5%��5.8%������11�³ɹ���½������ƽ��ס�

����ֵ��ע����ǣ��ò�Ʒ����4�������ļ�ʲ����ƽ��ף�ʵ��ץס����ܵ�һ���հ㡣

���������������ʲ�֤ȯ����Ҫ�ֳ�����ģʽ��һ������ϵ���Ŵ��ʲ�֤ȯ���������мƻ�Ϊ���壻����ȯ��ϵ����ҵ�ʲ�֤ȯ���������ա�֤ȯ��˾�ʲ�֤ȯ��ҵ������涨�����á�ר���ʲ������ƻ������й�֤����Ͽɵ���������Ŀ�����塱��SPV���壬��������֤ȯ�ʲ�����Ʒ������ز���������

�������ǣ��㷢���1�Ų��õġ����ϼƻ����롰����ר��ƻ����������壬ȫ��ʵ�б����ƣ�������ò�Ʒ�ܱܿ��������̣�����ʵ��ļ������ƽ��ס�

�������ڹ㷢���1�Ų�ȡ��������˫SPV�����壬�㷢֤ȯ��֮Ϊ��MABS�������ǡ������г����ʲ�֤ȯ������

����������ҵ��ʿ������˫SPV�ṹ�ܽ��������ӹ�˾ר��ƻ��Ĺ㷺Ͷ�ʷ�Χ��ֱ���չ��DZ�����ʲ���������ȯ�̼��ϼƻ����쵽�ģ�֮����û�в������мƻ���SPV����Ҫ����Ϊ�������ṩ���ƽ��ı��������ʳɱ�Ҳƫ�ߡ�

�������ͬ���������ϻ�����������21���;��ñ������߱�ʾ������˫SPVģʽû����֤�������ļ����֣��������ϼƻ����롰����ר��ƻ�������SPV�����������������ؼ��Ҫ��ƷӦ���ǺϹ��ԡ�

������������ҵ��ʿָ���������С�ר���ʹܼƻ�֮��������ǵ������ʲ�֤ȯ��ͨ����

�����ʲ�δ�ܡ�������

������ʵ�ϣ�����������˫SPV�ṹ����ʲ�֤ȯ������ζ�Ž�������˾�ʲ�֤ȯ������Ȼ�Ʊ���

������ǰ���������ޡ����������걨���ʲ�֤ȯ����Ŀ����֤���������ȴû�ܵõ�������ܲ��ŷ������ġ�

����ҵ����ʿָ�������������ʲ�֤ȯ�����������ʷ�ʽ��һ�ִ��£����ڷ��շ�����������������ز��ų�̨���ҵ������취��

��������������˾���������ʲ�֤ȯ���ĺô��������漰�ʲ����۲����ʲ���ծ���Ƴ������ʲ����������ܴ�������ʱ�����ѹ�����������˽�����������Ĵ���ġ�˫SPV���ṹ����δ����������ʲ�����������

���������ʲ������������ǡ����ַ��պ������ת�Ƴ�ȥ�������ڲ���������ν綨��һֱ�������顣���绪������ʹ�ṩ�μ��ݶ��������ŵ�������������Ƕȣ���ز��Ż�����Ϊ����ʲ��ķ����������뻪�������������������Ϊ����ʵ���ۡ���

����ǰ�������ܼ��ʾ���ʲ�֤ȯ����ʵ���ڶ������Ŵ�ʩ����������㡱�ĸ��ʼ��ͣ��������Ա������ʲ��������������༭ ��ֲ��

�������ߣ�����

������������ѻ��������

����˵�������а�