|

�ڹ�ȥ�İ�ҵ�У��������������ѳ����Dz�İ���ģ���һ���̾Ƶ����������1000Ԫ���ϵ�ę́������Һ�Ȳ�Ʒ��ÿ��ڼ���ǰϦ���ǵ�����æµ��ʱ������Ƶ��˶�����Ǯ�����������һ��һ������������꣬�������ҵ�λ

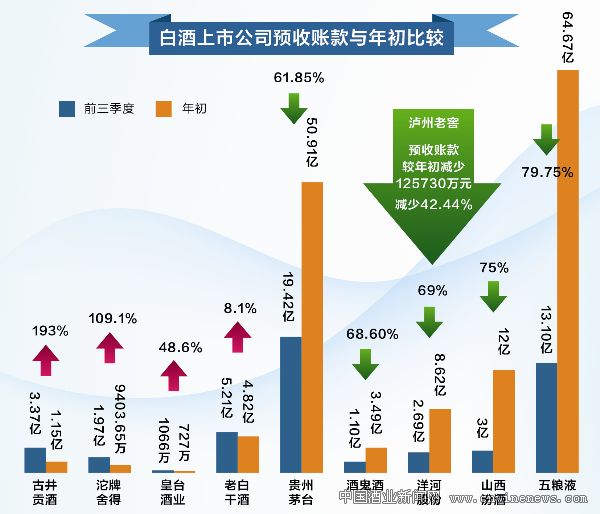

��ع�˾��Ʊ����

�������С�������ʢ�����٣������������������70%�������ڻ����ϵ�ę́������Һ�Ͷ�������Ԫ�ĵ��ء�ԭ���ơ������װ���ϣ���������һС��ҡ�

��������ҵ�ĸ߶˷����֮��

������ȥ���߶˰���������ҵ�ķ���꣬�ر�����ę́������Һ��Ϊ�����Ƶļ۸��ǩ���ã�����Ӱ��������ž�����ҵ�IJ�����

���������ҵ�ķ���ת����ҵ���ѵ����������ڷ���ת�ƣ��ɴˣ������ѵļ�ֵ��Ҳ�ڷ����ı䣬�����ѵ������������ڴӹ����͡�Ѱ�������ѿ������ֵ�͡�����������ת�䡣��ˣ��߶˰ƵĽ�ɫҲ�ڷ����仯����ȥ�ɲ�ƷƷ�Ʊ��顢Ʒ���ں�����Ʒϡȱ�ԵȲ�ƷҪ�ع��ɵļ۸��ǩ����δ���������仯�����Ҹ���س��ֳ�Ʒ�Ƽ�ֵ�۵�չ�֡��г�ϸ�ֵ�λ�Լ��������ߵĻ������ɵ����Ӱ������

�����߶˰������������

����2013��2�·��������߶˰��г���ʼ�е������⣬�߶�Ʒ�ƿ�ʼ���г��۸�ı���ս��ę́������Һ������ǿ����ס�۸��λ�����Լ۸�¢�ϵ����ɴ�������Ԫ��ͬʱ������߶˲�Ʒ���г����������»�������������Ϊȥ��ͬ�ڵ�20%��30%���ڶ�߶˰Ƴ���ֻ�������ս����ǵĸ߶˰ƿ���ʶ��ڲ�������2013���ϰ��꣬600Ԫ���ϵļ�λ�Σ��ͼ۸������Ե�����Ѱ�������ѣ���Ʒ���������»�50%��60%��300Ԫ��600Ԫ��λ�Σ���Ը��Ե������ֵ���ѣ���Ʒ�����½�30%��40%����100Ԫ��300Ԫ��λ�Σ����Լ۱ȵ��������ѣ���Ʒ����Ԥ����ǿ��ƽ��

������ȥ���߶˰Ƶļ۸��ǩһֱ��ę́������ҺΪ����2012�꾭������5���ǿ��������ę́�г��۸�ﵽ��ߵ�2240Ԫ���ɾ��˰���ҵ�ƽ�10�����̱�ʱ�̡�

���������þ��������Ͽء��������ѡ��Լ����������г��Ĵ�ѹ����������߶˰��г�Ӧ���������������ę́��һ�۸��ǩ��λ��������Ʒ�۸��2000Ԫһ·ֱ��������900Ԫ������ͬʱ����Һ�ļ۸�Ҳ����ߵ��1500Ԫ�½���600Ԫ��������ӡ�����1573�ȹ�ȥ����ս���ǿ�ʼ����������ϣ������ҵ���������ߡ�ʱһ��۸���λ���ı�����

�����߶˼۸��ǩ���ֿ��ٻ�ս������1573�����������г��ٶ�һʯ����ǧ���ˣ��г����ֲ����ã������������Σ��߶˰Ƽ۸�ı�ǩ��λ֮�����ǻ����ΰ롣

����Ŀǰ����ȥ���г��ϵļ۸��ǩ�����岻�١�������Ϣ�ƣ�ę́�۸�900Ԫ������Һ�۸�600Ԫ��һ����Ʒ�۸�ع鵽����Σ���Ʒ�����ļ�ֵ�ѽ���ȥ�ļ۸���ĭ�������������г������������������ս���ʢ�����������г��Ὣ��һ�۸�ζ�ס���߶˲�Ʒ�������ݵľ��潫�õ��ܴ⡣ͬʱ����ҵ�������߶˲�Ʒ�ļ۸���ʵ�������Ŷӣ�����900Ԫ��600ԪΪ�۸����ߣ��������ҿ��롣�߶˰Ƶ��г�����֮����

�����߶˰��г��������Ǽ۸�֮�����������ʵ�����ǹ�����ʣ�������г�������һ���г��ܹ����ص��г����������ģ����ǿ��Դ��Եع���һ���й��Ĺ����������г��IJ�����̶ȡ��й��ư��ճ���ʱ�ij�Ʒ����ۼ��㣬2012����4460��Ԫ�����ǹ����г������������г����ԣ������г��۸��������Ҫ������Ҳ�����й��������г������������ڣ������й�15��59���˿�����9.4�ڼ��㣬ÿ��ƽ��1000��Ԫ�������л�ҽѧ��ȵ�λ���ϵ���ͳ�ƣ��й�������Ⱥ��5�ڣ��Դ˻������㣬�˾�����Լ2000Ԫ���Ѷ����������Ҿ�ƽ������ˮƽ����ǰ�еĺ����˾�����100��Ԫ���ң��й�����2.5�����������˾��������й���29����

�����й���һ����������εľ��������г���������������ء��ع顱�������塱����ת�������������˴���֮�µİ���ҵ�ú�ȥ�δӣ��߶˰Ƶ����Ѹ�ֽ�������ݱ䣿�߶˰��г����ͻ�ƴ�ĸ�֣��ھֲ��������г���Χ��Ӯ��������ƣ���β�ȡ��Ӧ��Ӫ����ʩ���ھ�������������Ӧ��

����δ���߶˰��г�֮���

�����κ�һ���г��ij�����Ч����״̬���г�����֮Ŀ�ľ��Ǹ��г��ܹ��ﵽ����֮�䳤�ڻ���Ծ����״̬��Ի�����塱����ˣ����Dz���Ҫ���������ˣ�����Ҫ�������Ѷˡ����������������ˡ�

���������Ʒ�г��Ĵ����֣��������ҵ�IJ�Ʒ��Ӧ���ϸ��Ϊ���߶ˡ��߶ˡ��θ߶ˡ��и߶ˡ��жˡ��еͶˡ��Ͷ��г��������г�����ı仯�������ϸ�ּ�λ�β��dz��ڲ��䡣������2012��߶˼�λ��Ӧ��800Ԫ��2500Ԫ������2013�������ǵ��ļ��ȣ��߶˰Ƶļ�λ������ȶ���600Ԫ��1200Ԫ��

�����߶˰Ƶ������ģ�������й���ҵЭ��Ʒֻ��ṩ�����ݣ�2012��Ʋ�����Ϊ1153��ǧ�������һ��ʱ�����������Ͽ���Ӧ�ò����д�IJ����������������ϵĸ߶����ƵĹ�Ӧ����1%���ң���������Լռ����ҵ�������15%���ϣ�Ҳ����600��Ԫ��700��Ԫ������ę́������Һ��ռ�г��ݶ�����뽣�ϴ���ˮ����������1573��Ʒ�ƹ�ͬ��ɰƸ߶��г��İ�ͼ��

��������ֻ�ܴ��Թ����й��߶��г��Ĺ�ģ��Ŀ������Ϊ�жϵIJο�ֵ��

����������Ϊ���й��߶˰Ƶ����ѻ����ϴ����������͵����ѣ����������ѡ�����Ѱ�����Ѻ�������������ѡ�������ʾ�����ѡ�����Ѱ��������������Ѹ�ռ���й��߶˰����ѵ�46%��35%��19%�����������У����������������������ˮƽ���������ƻ����ӣ���������С��ռ��ͷ���ǹ������Ѻ�Ѱ�����ѡ���ˣ�ֻҪ�ҵ��������Ѻ�Ѱ�����ѵĹ�ģ���й��߶˰Ƶ����������������ܹ������һ���ο�ֵ��

�����й����������г����������ж��٣�������������ѣ��������Թ������ڡ����������������֣����г��������оݿɲ�ģ����ݵ���������ʾ��2011�꣬���ڵ��м����������Թ��ƹ�ģΪ58.17��Ԫ��ռ��ʱę́������Һ�������Ͻ��߶˾�������15%���ң���ȫ���ؼ����������Թ�����Ҳ���������ڣ������3000����Ԫ�İ���������ռ�Ⱦ��������ˡ���Ҳ��2012�������������Ѻ߶˾�����Ӱ������ԭ��֮һ��

�������Ǻ����ķ������ı乤�������ת���������¸߶˾����������»���ԭ����ʲô�أ�

���������е�ԭ���ǡ�Ѱ�������ѡ����������ѡ���������һ���������ε����������ѣ��Ĵ��ڣ����ڷ�����Ⱥ��·�ߵ����綯������Ѱ��ռ��������߶˰������г��������׳�н�����ⲿ���г��������ݺ��ѿ�ͳ�ƣ����ݱ����������г��ĵ������ݣ��ⲿ�������ڵ��ؼ�����ԼΪ20%��30%��ʡ�����ԼΪ30%��40%����ˣ��ۺ��������й����������г�������Ѱ�����������ﵽ40%���ҡ�����ζ�Ÿ߶˰��г��������г��������ﵽ1200��Ԫ��1500��Ԫ��

�������ԣ����絳�������������ܹ����ĸ�ѹ̬�Ƴ�����ȥ�����������ͷ���Ⱥ�ڼල�ȴ�ʩ��ʵ����ô��Ѱ����ΪΪ�������������ѽ�����ѹ������һ������ʱ�佫����������ϵ�ĸ����غͷ����ܴ�ʩ�Ŀɳ�������������������ij̶Ƚ�����������һ��Ĺ����Ѱ���������г����г��ع��ֵ���Ѻ�������ѵ����ƽ��������ԡ���Ҳ�ѹ��ڶ���೧�ҷ�ʼ������Ʒ�۸�����Ʒ�ṹ������ӵ���еͶ˾����г��ˡ�

����˵�������а�