����2013�걻����Ϊ������Ʒ�˳��ꡱ���ݲ���ȫͳ�ƣ�ȫ�깲��40������Ʒ���в�Ʒ���ڣ��Ҹ���ģ�ߴ�38.52��Ԫ����ͬ�꣬��Ʒ��������ή����2013��ȫ�꣬��ɽ�����С���Ͷ���С��������С��������к���ҵ����5�����й�˾������12������Ʒ���в�Ʒ����2012��ͬ��13�ҹ�˾���롢����24���ˮ��50%��

|

��������2013�����ĵijɽ����������һλ˽�����пͻ�������Ϊ������Ʒ�����˳���������������̫���ܳ��֣�һ�����ڸ��ԶҸ��Դ��ڣ���������Ʒ�г���������ů����������������˳������Ͼ����������С����ز�������������Ʒ���б����Խ�С�����ŷ�ʽ�廨���ţ���ȫϵ�����ߡ���

����ʵ���ϣ�ϸ������һЩ����Ʒ���е����ϸ�ڣ���ᷢ�֣���Ʒ����������Ʒ���״�����Ʒ����ֻ�ǡ�������֮����������֮ʵ����

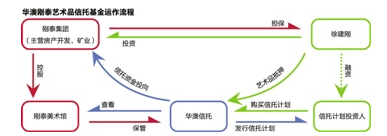

����21���;��ñ���������ǰ�����һ�ݡ����ġ�����1�š��Ļ�������Ʒ��������������ļ��˵���顱������һ�����͵�����������Ʒ���в�Ʒ������Ϊ������Ʒ�������С����������������й�ϵ�ˣ�������ҵ������Դ��ļ���ʽ�Ͷ����������ء�����Ʒ����Ϊ���ʷ��ı�ĵ�Ѻ��Իع���ʽ������۹���

��������������Ʒ�����á���

��������ļ��˵�����ò�Ʒ��Ҫ���й�ϵ��Ϊ��̩���ţ���һ�Ҿ�Ӫ������������ҵ�ȵ�����̩���������д����ڼ䣨2011���ϰ�����2012���ϰ��꣩��Ӫ������ԴΪ����̩���������̩һƷ��������ز���Ŀ�͡����Ž�����Ŀ�����У��ز�����Ŀ��������Ԥ�ƿɴ�43.45��Ԫ�������Ŀ����Ԥ��2��Ԫ��������45.45��Ԫ��

������̩���ŵ�ʵ�ʿ������콨��Ϊ�����������ĵ�һ��Ѻ������Ʒ�����ͻ��ࡢ�й����ࡢ�鷨�ࡢ�������������Ʒ��5�࣬��Ʒ585�����ݲ�����Ʒ����40645.5��Ԫ���������Ʒ��ֵΪ�������ȼ��Ϲ��ʽ��2����

���������Ŵ�ʩ���棬��̩���ż��������Ϊ�콨�յ�����Ʒ��������������ṩ�������α�֤������������ֵΪ14��Ԫ���ֶ�������������ܤ��5/7��ؿ���Ϊ�ڶ�˳λ��Ѻ�

�����μ��������������Ʒ�漣������ŵ�������������Ʒ������Ϊ��Ʒ���μ������˳е�ȫ���⳥���Σ���̩����Ϊ�⳥�������ε�����������Ʒ������ʧ�������вƲ�������ʧ���Ϻ���̩����̩���ųе�ȫ���⳥���Ρ���

��������ʵ�����Ѿ��������������Ʒ��Ϊ��Ѻ������á�һ�������Ҹ�Σ�������и�̩���ż���������Ϊ�������ε�������Ϊ�ڶ�˳λ�ĵ�Ѻ�Tʹ��30%�ĵ�Ѻ������Ҳ��ȫ�ܹ����ǶҸ����գ�����˫�����ŵ����á���һλ��Ϥ�г���˽�����пͻ��������͡�

�������òƸ��о�Ժ�ṩ�����ݱ�����2012���˳���6ֻ����Ʒ�����У���3ֻ��������������һ����Ͷ�ʹ��ʻ������������˾��ɡ�

�����������������ε�������֤������������Ʒ��ۻع��Լ����㱾��Ԥ�ڻ����������������Ŵ�ʩ��һЩ���мƻ�Ϊ����ǿ�����İ�ȫ�ԣ�ͬһ����Ʒ�����Ŵ�ʩ������������㡣���г�����һλ��������ʾ��

�����˳�ͨ�������˳���

����������Ʒ���е��˳�������Ҫ���������У����80%���ϵı���ﶼͨ��������ȡ���棬ֻ�в���20%ͨ��˽�˹��ص�������ʽ�˳�������˵�������г����������������Ʒ�����ܷ�˳���˳�������ʱ������һλ��ʿ˵��

������������Ʒ�����ձ���ڵ��������⣬Ҳ���˳��ϰ����ݲ���ȫͳ�ƣ�2012���ϰ�������Ʒ���е�ƽ������Ϊ1.97�꣬��2011���ϰ���ƽ������2.37���½���0.4�꣬Ҳ��2011������Ʒ���в�Ʒ��ȫ��ƽ������2.18���½���0.21�ꡣ�����ġ�����1�š����ȼ�����Ȩ�������ڣ���12���¡�

������Ϊ�ﵽ�����˵�Ԥ�����棬�쵽�ڵ�����Ʒ���п��ܻ��ҵ����Լ��й������¼ҽ��̣���˼��κ�����������������Ʒ���е����档������˽�����пͻ�����˵��

����ͬ���ԡ����ġ�����1�š�Ϊ����Ϊ�����˳����գ�����������Թ̶��ʲ���Ϊ�ڶ�˳λ��Ѻ���ṹ���ֲ���Ƶ����ȼ���μ���С��1���ṩ�ڲ�����������

������һ����˵�����ȼ���μ��ı���һ����3��1������ͬһ����Ŀ��˵���μ������ȳе����գ�һ��μ��ı���Խ����Խ��ȫ������Ʒ�۸�Ҳ���پ���ʵ�����塣��ǰ��˽�����пͻ�����˵��

�����ò�Ʒ���ջ�����ȼ���������Ȩ�Ϲ����2��Ԫ���Ѿ�����Լ��ʱ��������㡣�������㱨�棬�Ϲ���ģ�������ʶ��ﵽ��Ԥ�ڡ�

����������ʽ����㹻���ǣ����ͻ����Ҹ�û�����Ӧ����Ϣû�����⡣ǰ�����й��ʱ��г������Ծ����Դ�ࡢ��Դ���ʲ�����Ŀ��Ҫ������Ʒ����һЩ���ߡ��������ʣ�����һЩͶ���ˡ������;���ֿ���Ҳ����ͨ������;��ʵ�ֶҸ���Ȼ����һЩС����˾�ȣ��߱��������������������ѧԺ��Ƹ���ڡ������г��о�ר�ҹ�����˵��

�������������г����и��������ѣ���������������Ʒ����Ӧ����������Ҫָ�꣺���ȼ���μ��ı��������ʷ��IJ��������Լ���Ѻ��ļ�ֵ���������⣬��Ͷ����Ŀ����ҵ�����������Ŵ�ʩ�����������ʵ�ʿ����˸��˷������רҵ��ʿ��Ҫ��ע��ϸ�ڡ����༭ ����

����ʵ���ϣ�ϸ������һЩ����Ʒ���е����ϸ�ڣ���ᷢ�֣���Ʒ����������Ʒ���״�����Ʒ����ֻ�ǡ�������֮����������֮ʵ����

����21���;��ñ���������ǰ�����һ�ݡ����ġ�����1�š��Ļ�������Ʒ��������������ļ��˵���顱������һ�����͵�����������Ʒ���в�Ʒ������Ϊ������Ʒ�������С����������������й�ϵ�ˣ�������ҵ������Դ��ļ���ʽ�Ͷ����������ء�����Ʒ����Ϊ���ʷ��ı�ĵ�Ѻ��Իع���ʽ������۹���

��������������Ʒ�����á���

��������ļ��˵�����ò�Ʒ��Ҫ���й�ϵ��Ϊ��̩���ţ���һ�Ҿ�Ӫ������������ҵ�ȵ�����̩���������д����ڼ䣨2011���ϰ�����2012���ϰ��꣩��Ӫ������ԴΪ����̩���������̩һƷ��������ز���Ŀ�͡����Ž�����Ŀ�����У��ز�����Ŀ��������Ԥ�ƿɴ�43.45��Ԫ�������Ŀ����Ԥ��2��Ԫ��������45.45��Ԫ��

������̩���ŵ�ʵ�ʿ������콨��Ϊ�����������ĵ�һ��Ѻ������Ʒ�����ͻ��ࡢ�й����ࡢ�鷨�ࡢ�������������Ʒ��5�࣬��Ʒ585�����ݲ�����Ʒ����40645.5��Ԫ���������Ʒ��ֵΪ�������ȼ��Ϲ��ʽ��2����

���������Ŵ�ʩ���棬��̩���ż��������Ϊ�콨�յ�����Ʒ��������������ṩ�������α�֤������������ֵΪ14��Ԫ���ֶ�������������ܤ��5/7��ؿ���Ϊ�ڶ�˳λ��Ѻ�

�����μ��������������Ʒ�漣������ŵ�������������Ʒ������Ϊ��Ʒ���μ������˳е�ȫ���⳥���Σ���̩����Ϊ�⳥�������ε�����������Ʒ������ʧ�������вƲ�������ʧ���Ϻ���̩����̩���ųе�ȫ���⳥���Ρ���

��������ʵ�����Ѿ��������������Ʒ��Ϊ��Ѻ������á�һ�������Ҹ�Σ�������и�̩���ż���������Ϊ�������ε�������Ϊ�ڶ�˳λ�ĵ�Ѻ�Tʹ��30%�ĵ�Ѻ������Ҳ��ȫ�ܹ����ǶҸ����գ�����˫�����ŵ����á���һλ��Ϥ�г���˽�����пͻ��������͡�

�������òƸ��о�Ժ�ṩ�����ݱ�����2012���˳���6ֻ����Ʒ�����У���3ֻ��������������һ����Ͷ�ʹ��ʻ������������˾��ɡ�

�����������������ε�������֤������������Ʒ��ۻع��Լ����㱾��Ԥ�ڻ����������������Ŵ�ʩ��һЩ���мƻ�Ϊ����ǿ�����İ�ȫ�ԣ�ͬһ����Ʒ�����Ŵ�ʩ������������㡣���г�����һλ��������ʾ��

�����˳�ͨ�������˳���

����������Ʒ���е��˳�������Ҫ���������У����80%���ϵı���ﶼͨ��������ȡ���棬ֻ�в���20%ͨ��˽�˹��ص�������ʽ�˳�������˵�������г����������������Ʒ�����ܷ�˳���˳�������ʱ������һλ��ʿ˵��

������������Ʒ�����ձ���ڵ��������⣬Ҳ���˳��ϰ����ݲ���ȫͳ�ƣ�2012���ϰ�������Ʒ���е�ƽ������Ϊ1.97�꣬��2011���ϰ���ƽ������2.37���½���0.4�꣬Ҳ��2011������Ʒ���в�Ʒ��ȫ��ƽ������2.18���½���0.21�ꡣ�����ġ�����1�š����ȼ�����Ȩ�������ڣ���12���¡�

������Ϊ�ﵽ�����˵�Ԥ�����棬�쵽�ڵ�����Ʒ���п��ܻ��ҵ����Լ��й������¼ҽ��̣���˼��κ�����������������Ʒ���е����档������˽�����пͻ�����˵��

����ͬ���ԡ����ġ�����1�š�Ϊ����Ϊ�����˳����գ�����������Թ̶��ʲ���Ϊ�ڶ�˳λ��Ѻ���ṹ���ֲ���Ƶ����ȼ���μ���С��1���ṩ�ڲ�����������

������һ����˵�����ȼ���μ��ı���һ����3��1������ͬһ����Ŀ��˵���μ������ȳе����գ�һ��μ��ı���Խ����Խ��ȫ������Ʒ�۸�Ҳ���پ���ʵ�����塣��ǰ��˽�����пͻ�����˵��

�����ò�Ʒ���ջ�����ȼ���������Ȩ�Ϲ����2��Ԫ���Ѿ�����Լ��ʱ��������㡣�������㱨�棬�Ϲ���ģ�������ʶ��ﵽ��Ԥ�ڡ�

����������ʽ����㹻���ǣ����ͻ����Ҹ�û�����Ӧ����Ϣû�����⡣ǰ�����й��ʱ��г������Ծ����Դ�ࡢ��Դ���ʲ�����Ŀ��Ҫ������Ʒ����һЩ���ߡ��������ʣ�����һЩͶ���ˡ������;���ֿ���Ҳ����ͨ������;��ʵ�ֶҸ���Ȼ����һЩС����˾�ȣ��߱��������������������ѧԺ��Ƹ���ڡ������г��о�ר�ҹ�����˵��

�������������г����и��������ѣ���������������Ʒ����Ӧ����������Ҫָ�꣺���ȼ���μ��ı��������ʷ��IJ��������Լ���Ѻ��ļ�ֵ���������⣬��Ͷ����Ŀ����ҵ�����������Ŵ�ʩ�����������ʵ�ʿ����˸��˷������רҵ��ʿ��Ҫ��ע��ϸ�ڡ����༭ ����

�������ߣ����� (��Դ��21���;��ñ���)

����˵�������а�