������˾�ǹ��ڷ����豸��ˮ���豸��������ҵ��רע�ڽ��ܻ����������Դ�豸�����ڷ����豸���棬��˾һֱ�����ڸ�Ч���ܼ���ֱ�����������е���乤�������豸���������������������н�ʮ������е�豸���������顣ˮ���豸���棬��˾����ˮ�ַ���

��ع�˾��Ʊ����

������˾Я�ֹ���ˮ���豸��ͷ���߶�����ȡ��ͻ�ơ���˾���������ˮ���豸�����̰������ˮ����ˮ���豸�����ս�Ժ�����ʹ��˾ˮ���豸����������ʵ���˴���С��ˮ�ַ�����鵽������ˮ�ַ���������������������������һˮ���豸�����̣���Ϊ�����Ψһ������飬��˾�����г�ˮ���ܡ���ˮͷ��������ȸ߶�ˮ�缼���������գ��ӷְ�������������/�����ܰ����ڹ��ڹ��ʸ߶�ˮ���г�ռ��һϯ֮�أ�Ԥ�ƹ�˾ˮ��ҵ�����������Ƚ��Ͽ�������

������˾������ʥ��ʿȫ��λս�Ժ������������Ļ�����ˮ�����ɳ��ռ䡣ʥ��ʿ���������������������Ļ���һƷ�ƣ���˾Ϊ���ڹ���Ψһ������顣��˾�������Ļ���Ҫ����������ˮ���ദ����ҵ����ʥ��ʿ����ʵ���˹�˾�����е�豸��Ʒ����ˮ������ʯ�ͻ�����ʳƷ���ϵ��������չ�����Ź��ҶԻ�����ҵ�����Ӷ���ߣ���ʮ���塱������ˮ��������������ͬʱ��ҵ��ˮ��ʯ����ɡ�ҽҩʳƷ����ҵ������ռ�Ҳ�ϴ�Ʒ���г����г�����ǰ�����ã�����ȡ�ÿ��ٷ�չ�������۸��������ϴ�40%���ҡ�

����EMCģʽ�����ƽ������������Ļ��ڴ���Ƚ�����ҵ��Ӧ�á�������ҵ�Ǹߺ�����ҵ��ͨ����װ�༶���Ļ��ɽ�ʡ�����ܺģ��г�����Լ30��Ԫ����˾�Ǵ�����ҵΨһ����EMC�������ҵ��ͨ��EMC��ʽ������Ч�糧�����ͻ����н��ܸ�����������������ߵ���Ҳ�����������Ļ���Ʒ���ۺ���ǿ�ͻ���ԡ�Ԥ�����к�˾�ʽ�ʵ�������ǿ����һ���ڴ�����ҵ����EMC�ܰ�ģʽ��ͬʱ������������ҵ�������š�

����ļͶ��Ŀǰ��ֵ���ڴ�������IPOļͶ��Ŀ�ǽ��ܻ������Ļ�������Ŀ��ˮ���豸��Ŀ��ļͶ��Ŀһ�����ܻ������Ļ�����������Ŀ��λ���г��߶ˣ����Ϲ��Ҳ�ҵ�滮�����ܻ���������г����������ļͶ��Ŀ����ˮ���豸��ĿԤ��2014���ϰ���ɽ���Ͷ��������ƿ���õ��ͷţ���������������ˮ���豸��Ʒ�IJ���������ˮƽ��ļͶ��Ŀ��ȫ�����Ԥ�ƿ�ʵ������������6.05��Ԫ�������ܶ�7196��Ԫ��

������ֵ���䡣Ԥ��2013-2015��EPS�ֱ�Ϊ0.34Ԫ��0.46Ԫ��0.62Ԫ���ۺϿ��ǹ�˾�ijɳ�����ɱȹ�˾�Ĺ�ֵ������2014 ����ӯ��Լ26-28��������ѯ������12-13Ԫ��

��������ӯ��Ԥ�⣺

����

|

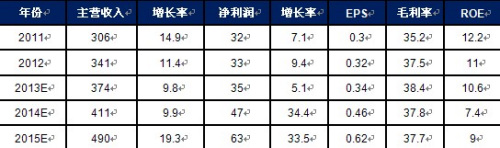

����Ԥ�ƹ�˾2013-2015��Ӫҵ����ֱ�Ϊ3.74��Ԫ��4.11��Ԫ��4.9��Ԫ��������ֱ�Ϊ3633��Ԫ��5159��Ԫ��7043��Ԫ��EPS�ֱ�Ϊ0.34Ԫ��0.46Ԫ��0.62Ԫ����ͬ��Դ��������ܻ�����ˮ���ܰ���Ŀ��ļͶ��ĿͶ���ȶ������ؽ�������˾δ�����걣�ֽϿ췢չ��ͬʱ����ļ���ʽ�������ý�����½�������ӯ������ϵͳ��������

����������ֵ������

�����ɱȹ�˾��ֵ�Ա�

|

�������ݹ�˾����Ӫҵ���������ο�ˮ���豸(�Ϻ���������������(600875,�ɰ�)���㸻�ع�(002266,�ɰ�)��)�ͷ����豸(��Դ����(300266,�ɰ�)��)������й�˾�Ĺ�ֵ���ܵ������ɱȹ�˾��ֵ����ϴ��Ϻ������������������ҿɱȹ�˾����ˮ���豸ռ��������ز����ܻ�缰�˵�ҵ��Ӱ���ֵ�ϵͣ��㸻�ɷ������洫ý���ͷ�����������ҵ�����ۺϹ�ֵƫ�ߡ�

�����ο��ɱȹ�˾��ֵ�����ҿ��ǹ�˾����ʾ�ͷ��������ͬ��Դ���������ܻ�����ˮ���ܰ���Ŀ��ļͶ��ĿͶ���ȶ������أ�δ���ڹ��ڹ���ҵ��ӵ�����߱���ǿ�Ŀ�����������Ϊ��˾ˮ��ҵ��Ĺ�ֵˮƽ��22-25�����ҽ�Ϊ�����������豸ҵ����ο���Դ���˵Ĺ�ֵˮƽ��

�������ϣ�������蹫˾2014��26-28����ӯ�ʣ���Ӧѯ������Ϊ12-13Ԫ��

������������ѻ��������

����˵�������а�