|

�������� ���� ������ ��������

��������������������һ������ͼ�ı��������ʲ������г��ĸ�֡���Ϊ������ͷ���������ʹܼƻ��������Գ��ظ�����롣

����21���;��ñ�������Ϥ�������ʹܼƻ��������Ե��µ�5��ԪͶ���ż����״ι���ʱ����Ҫ����̨��ǩ������������

��ع�˾��Ʊ����

����Ŀǰ�����������������ȶ�����о����ϱ���Ʒ�������������ڻ���������ζ�ţ�����ҵ��ƽ�����ƻ���������ҵ��Ϸ��֮Ϊ����ġ���˿���ơ���

����������ǰ���ұ�����2013��10�º�12�£����ʽ���˫��ֱ�ӶԽӵ�ԭ�������Ѿ��������������ֱ�����ʹ��ߵķ��У�����������ֻ���ƹ����ƻ�����Щ����ֱ�����ʹ�����Ŀ����ҵ���ǹ���֧�ֵ������ҵ��ͨ�����ƹ����ƻ�Ͷ��������ֱ�����ʹ��ߣ��Ӷ�������ʽ�ֱ�����õ�����֧�ֵ���ҵ�������������ƶ���ʵ�徭�õķ�չ���ڼ�ܿ���ڣ��ɹ���̽������ҵ����Ч����ʵ�徭�õ��²�Ʒ����ģʽ�������ʹܼƻ����Ե�Ҳ���������С�������ũ�С����С�ƽ��������������ʮ�������С�

��������Ҫ���ǣ������й����ƻ�������ֱ�����ʹ��ߵı����Ǽ���ͳһ�ĵǼǡ��йܡ���ֵ����Ϣ��¶�������һ������ϵͳ�ƶȵĿ����ƣ���Щ������ʩ�Ľ���Ϊδ�����ܵ����Ʋ�Ʒ��Ͷ���ʲ���ͨת�ù��ճ��˳��Ρ�

����21���;��ñ���������������˽�������Ʋ�Ʒʵ��ȫ������ҵ������Ϣ�Ǽ�ϵͳ���м��еǼǺõǼ�ϵͳ�������ָ���������ծ�Ǽǽ��㹫˾������Ӫ���������Ʋ�ƷҲ��ʵ��ȫ������ͳһ���йܣ��⽫������ҵ���ºͷ�չ��������Ҫ�Ļ������壬�����ڼ����ϲ������⡣

������Ϊ��Ϊȫ��ծȯ�г�����Ҫ�������йܻ�������ծ�ǵĵǼ��й�ϵͳ������18�����ʷ��֧����ȫ��95%���ϵ�ծȯ�ʲ��ĵǼǺ��й�ҵ����֧�ֲ�ͬ�ʲ��ĵǼ��йܣ����зḻ�ĵǼ��йܾ��顣����ծ������ƣ�δ���������Ʋ�Ʒ����ʵ���й��С��������й�˫���йܻ��ơ�

�������ͬʱ�������ʹ�ҵ�����֯�ܹ�Ҳ�ǵ����ڼ���

����1��7�գ�����ḱ��ϯ��Ľ����2014���й�����ҵ�ල�������������ϱ�ʾ����Ϊ���ɣ���ǰ���������ڲ���������������ҵ���ƶȣ���������͡���Ӫҵ���������������ԭ���ϲ���������ҵ��

��������ζ�ţ�δ�����п���ʵ�г��ƾ�Ӫ�����������������������һ�Ϥ������������ҵ��̽���ʹ�ҵ����ҵ�����⣬Ŀǰ��������������ᡢ�Ϻ���������ͨ��̽�������Ϻ���ó�������ʲ��������ģ����ڳ��Ƶ����ˡ�

����ʵ���ϣ���������һϵ�еĴ��¾ٴ�����������2013��9�£��������ϯ�и��־�ָ������������ҵ����������Ͷ����ί�ж���չ��ծȨ��ֱ������ҵ�ɽ���רӪ���ƣ���ѭ��������Ӫҵ��ġ�դ����ԭ���ƶ�����ҵ���Ϊ���г����ص�ҵ��

������ǩ��Ͷ���ż������

������ȡ���״���ǩ������һ���������⣬�������ż���ζ�ŷŸ����Ͷ���߽�������Ҫ��ܷ���ѿغ�������Щ��Ͷ���ߵIJ�Ʒ����

�������˵�����ʹܼƻ����Ƴ�����Ϊ�˽�������������������Ӫҵ����դ�����ع�������Ƶı�Դ����������ֱ�����ʹ��ߵĴ��裬ʹ�����з����ʹ�Ͷ�еĽ�ɫ�����������ʽ��Ͷ�ʴ���ֱ�����õ�ʵ�徭�á���ôʣ�µĿ��ܾ������ʽ�ˣ�������ʱ���£���θ��õ������ͻ����顣

������ͳ�������Ʋ�Ʒ�������������㡱֮����һ�����״ι�����Ҫ����ǩ����һ����Ͷ���ż�5��Ԫ�𡣸�������ᡶ��ҵ�������Ʋ�Ʒ���۹����취������������Ϊһ���Ͷ��������Ʋ�Ʒ����һ�ͻ����������õ���5��Ԫ���ͻ��״ι����������Ʋ�ƷǰӦ������������з��ճ�������������

������ij�ɷ������۲�����ʿ���ܣ�������Ҫ�Ǵ�Ͷ�����ʵ��ԽǶȿ��ǣ�Ϊ�˰Ѻ��ʵIJ�Ʒ����Ͷ���ߣ�����5��Ԫ�ż�ȴ����Ͷ���ߵ��������⡣����̨��ǩ�Ĺ涨���ڻ��������۽��ڲ�Ʒ�����ݱ�ı����£����������Ʋ�Ʒ������������

����2013��11��4�գ��㷢��������Ӫҵ�����Ա��꣩���ߣ��ڹ�����ҵ�������״δ����Եؽ���ͳ���Ʋ�Ʒҵ��ᵽ����ƽ̨����Ӫ���������ڹ�̨��ǩ����������ո�dz��

����ij�ɷ������۲��Ÿ����˽��ܣ��״���ǩһ��������������������Ҫ�ͻ�ǩ�����档ǰ����д�����ݶ������ڻ����������룬���ߵ���ǩ���ļ������ʵ�֡�ʵ���ϣ�Ͷ������ɵ�һ�η��ղ�����ǩ��֮��ÿ��ķ��ղ����Ϳ�ͨ��������������ǩ�������ڼ������⡣��

���������ڣ������Ƿ���Ҫ�������������⣬һЩҵ����ʿ�ֻ���̬�ȡ�һ���棬ʵ�ʲ����еķ��������Ƿ������������ã�һλ�������Ʋ�Ʒ������Ա�ͱ�ʾ��ʵ�ʲ����в����й˿ͻ���Ϊ���������������������Ʋ�Ʒ����һ���棬������������Ҫ������Ϊ��������������Ͷ�����Ե��������Σ���Ҳ��������ί�к�ͬ�п��Խ���ġ�

������������λ��������������ʿ��ʾ���������������б�Ҫ��������ʵ�����Ƿ�ᱻ��ܵ������ٿ�����ʾ�ͻ�Ͷ�ʵIJ�Ʒ�Ƿ����Լ��ķ��ճ���������Χ����Ȼ��Զ�̲���Ҳȷʵ����ʵ�֡�

�������ڣ���������Լ���۵���������������

�����������һ�Ϥ�������ʹܼƻ��������Ե㣬5��ԪͶ���ż������µ������״ι������Ҫ����̨��ǩ��Ŀǰ�����С����С����Ⱦ����ϱ���Ʒ�������������ڻ�����

����ij�ɷ����ʹܲ�����ʿָ���������ʹܼƻ�����Ҳ��һ�ֿ���ʽ����Ԥ�������ʡ���Ͷ�ʱ����ʲ�������ʵ�־�ֵ����������Ϣ��¶���������Ʋ�Ʒ���ͻ��������������ա�

������ȡ���״���ǩ������һ���������⣬�������ż���ζ�ŷŸ����Ͷ���߽�������Ҫ��ܷ���ѿغ�������Щ��Ͷ���ߵIJ�Ʒ�������г���ʿ������

������ͨ���ʹ�Ͷ�й��ߵĴ��裬�Խ�ʵ�徭�û�ȡ���棬�������������������������ߣ������DZ����в��ָ߾�ֵͶ���߶���ռ�У�����������������ջݽ��ڡ�������ʲ��������ܾ�����������21���ͽ������Ҳ����˱�ʾ��

���������ʹܼƻ�δ����������ʲô��ҵ���и�����롣

��������������Ϊ���ʲ�����ҵ������ߵø�Զ�������ڲ������б�ʾ�����ʲ��ˣ�����ֱ�����ʹ��߲�Ӧ��ֻ��������������ծȨ���ߡ��ʲ���������Ҫ�������ʹ�Ͷ�С���ģʽ��������ֳɽ��ڲ�Ʒ����ѡ�����ǿ���ȥ������Ͷ�ʣ�����г�ȱ����Ӧ�IJ�Ʒ���ʲ���������Ӧ�����ʹܱ������ʽ�ʵ����ͨ���ڲ���ͬ���Ż��Ǻ�����飬������ڹ��ߣ�ʹ���ʲ�������Ͷ�ʴ���ֱ�����õ�ʵ�徭�á�

����������Ĺ��߱�����ʽ��������Ȩ���ʹ��ߡ��в����ʹ��ߵȡ�

����������Ϊ���ֽ�����������ɹ��ʹ�Ͷ��ѡ��һ�dz�����Ļ�����ʩ�ʲ�֤ȯ�������Ǿ��ýṹ��������ʣ������̭����IJ������飻�����ʱ����¿�������������תǿ����ĺ���Ͷ�ʡ�����������ʾ��

��������֮�⣬���ʽ�ˣ��ͻ������棬����ͨ�����������ʹܼƻ�ֱ��ͨ���������Խ�Ͷ���ߣ��������ṩģ�黯�IJƸ���������

�������磬���������ʲ��������Ͽ���ͨ���������ھ�Կͻ�����ģʽ���ճ��ʽ������з����Ӷ�ɸѡ���ͻ����ʲ���ծ�����������������ճ���������һϵ�б�Ҫ�����������Ծݴ��Ƽ����˵�Ͷ����ϡ�Ͷ����ϵ��ʲ�������ģ�黯���ʲ�������Ʒ����ɣ��ͻ��ȿ���ѡ��һ��ʽͶ�ʡ���Ҳ�������Լ����ض���������Ӧ���ñ����ĵ�����ɾ�ġ�ģ�黯�Ƹ�������������������һ����ƽ̨��ƽ�ȵؽ�һ�п�Ͷ����Դ���Ƹ����ʷ����Ի��ʲ����á����ڲ�Ʒ�����ȷ��������ij�����ÿһ���ͻ���ǰ��ʹ�ô��ڲƸ��ͻ����ܻ�õ�ͬ��˽�����пͻ�һ����tailor-made�������ƣ����û����飬�������ջݽ��ڵ����֡�

������ܲ�������ҵ����

�������߶��һ�Ϥ��Ŀǰ��������������ᡢ�Ϻ���������ͨ��̽�����Ϻ���ó�������ʲ��������ģ����ڳ��Ƶ����ˣ��������⾭Ӫ�ͽ�˰����������ʹ��ӹ�˾��һ��֮ң��

�����������ߴӶ�����л��֤ʵ����2013��10����������Ե��2013��12�£��������С����С�����ʮ������з����˵ڶ��������ʹܼƻ�������ֱ�����ʹ��ߡ�

�����ƻ�������ȷ���Թ��ߵĿɽ��ס��ɹ�ֵΪ���������ߵķ��մ����Լƻ������Ͷ��ΪҪ�����ƻ��Ǻ�ˡ���������������ͬ��������ҵ���դ�������������ƻع�������Ƶı��ʣ�����Ӱ�����е����ɡ�

���������Ʋ�Ʒת���ʹܲ�Ʒ��ͬʱ�������ʹܲ��ŵ���֯�ܹ�Ҳ��ʼ������

����2009�꣬���е��������г�������ز�������������齨��������ҵ��һ���ʲ�������һ�����ţ��ͽ����г����ֱ�е��ʽ�ҵ��Ĵ���ҵ��ְ�ܺ���Ӫҵ��ְ�ܣ�����һ������ǰ̨����Ʒ�������ʽ��ף�����̨����ֵ��֤����չ���������̨���ʽ�������ϵͳ��֤��ҵ����������̡�

����2012����������ҵ���������̳������ʲ�������һ�����š����գ�21���;��ñ������߶��һ�Ϥ��ũ��һ�������ʲ�������Ҳ�������ú�����������������У�ũ�е��ʲ�������Ҳ��Ҫ�������Ʋ�Ʒ�Ŀ�����ƺ������ʽ��Ͷ�ʹ�����

���������˽���ڴ�֮ǰ��ũ�о��ڽ����г���������һ���������ţ��ʲ��������ģ���Ҫְ�ܾ��Ǹ����������ƵIJ�Ʒ������Ͷ�ʹ���������������ƴ�����Ҫ����ǰ�˲�Ʒ���ۡ���ˣ��˴��ʲ��������ij���Ҳ�����ʲ�������������Ϊһ������

�����ڸ������з������ʹܲ��ź�Ϊ�˽��н�꼤�����ƣ���ҵ���ƺ�������

����1��7�գ�����ḱ��ϯ��Ľ���ڻ����ϱ�ʾ������ҵ��ĸ�Ĺؼ����Ӹ����Ͻ�����Ҫ���չ���ͨ��ԭ�������շ�������ǽ��ʵ������ҵ���������Ӫ�������ҵ���������Ӫ�ij����롣����Ϊ���ɣ���ǰ���������ڲ�������ҵ�������۾��顣��

�������彲��Ҫ����������ҵ���Ƹĸ������������ҵ����ͳһ��Ʋ�Ʒ������ɱ������Ʒ��ա��������źͷ�֧��ֻ�����Ʒ���ۣ����ܿ�����Ʒ��

����2013��ף������ʹܲ���������������ҵ���Ե���ҵ���ƶȣ������˹��������ʹ�ҵ����ҵ���Ƶ���Ļ��

��������ҵ����˵�������ף�������ȴ���ѡ���ij�ɷ��вƸ�����ҵ�����˱�ʾ����ҵ���ƹؼ��ǽ���ŶӼ������ƣ�������������ϵ�ڲ�����ҵ��Ա����н���������ߣ����������ޣ����ȯ���ʹܡ����й�˾����Ȼ���ڽϴ��࣬������ס�˲š�ͬʱ���ʹ�ҵ����ҵ��������������ۡ��Թ����������ŵĺ�����������Ҳ����Ҫ�����

����21���;��ñ������߶��һ�Ϥ��Ŀǰ��������������ᡢ�Ϻ���������ͨ��̽�����Ϻ���ó�������ʲ��������ģ����ڳ��Ƶ����ˣ��������⾭Ӫ�ͽ�˰����������ʹ��ӹ�˾��һ��֮ң��

����ij�����ʲ������������˽��ܣ��ʲ�������������ҵ���ƽ����͡���Ӫҵ���ϸ��룬�������ָ���ֻ�������ڲ������ϵķ��룬����Ҫ���ƶȡ����˲����Ͻ�����ո��룬�����ʾ��飬ֻ�а��ʲ�����ע���Ϊ�����ķ��˻���������Ŀǰ���������£����Ե���ƾ�Ӫ�����п����ԡ�

�������ݹ���ͨ�о��飬����������ҵ���룬ʵ�зּ����ƺͷ����������һ������ȫ�������Ĵ������п���ȫ���յ��ʲ������ˣ�����ծȨ����Ȩ��Ȩ�����ʲ�Ͷ�ʣ��ڶ����������п�����Լ����Ʋ�Ʒ�������ֳ��ƣ�����������ֻ�ܴ��������������������Ʋ�Ʒ��

����δ���������ʹܸ��Ҳ�����ٵ�������Ľ�������������ϻ�ָ�������Բ�ͬ����ҲҪ���з����ܣ������������ж��������ƣ����տ���������������ԭ���ϲ���������ҵ��

��������������ͨת�ò���

�������Ʋ�Ʒ�Ǽ�ϵͳ�Ľ���ֻ�ǵ�һ������������Ľ����������ư����йܡ��ʽ����㡢��Ϣ��¶��һϵ�л�������ʩϵͳ���衣

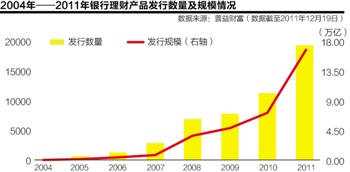

�����������ʹܼƻ������Ե�ı�����10������Ԫ���Ƶ����������ϵͳ�����������ơ�

����������ǰ���ұ�����ȫ������ҵ������Ϣ�Ǽ�ϵͳһ�ڡ��������ߣ����Ʋ�Ʒ����ֻ���棬������Ʒ�˵��걨�ڡ������ڡ�ļ���ڡ������ڡ���ֹ�ڵĵǼǣ��Լ�Ͷ�ʶ˵Ľ��ס��ʲ����ֲֵ���Ϣ�ĵǼǣ�һ���Ʒ�����Ҫ�Ǽǵ�Ҫ�ش�200���������ζ�����Ʋ�Ʒ�Ӹ������з�ɢ�Ǽ�����ȫ������ͳһ�Ǽǣ�ÿһֻ���Ʋ�Ʒ�ڵǼ�ϵͳ�ڻ���Ψһ�ǼDZ��룬����Ͷ����ͨ�����Ψһ�ǼDZ���Ϳɷ����˽Ͷ�ʵ����Ʋ�Ʒ����١�

����21���;��ñ������ߴ�Ȩ��������õ�������ʾ��Ŀǰ����ϵͳ�Ѿ��ռ���2011��������30��������Ʋ�Ʒ���漰����400��ҡ�

�������Ʋ�Ʒ�Ǽ�ϵͳ�Ľ���ֻ�ǵ�һ������������Ľ����������ư����йܡ��ʽ����㡢��Ϣ��¶��һϵ�л�������ʩϵͳ���衣

����Ŀǰ�������Ʋ�Ʒֻ�й�����ҵ���С��ɷ��еȾ����й��ʸ������С����ж����й�ҵ��û��ȫ��ͳһ���й�ƽ̨��

������ʵ��˫���йܲ������ڼ������⡣���ݶ�λ�����ʹ���ʿ������Ŀǰ���Ʋ�Ʒ��ɢ�йܣ������йܱ���һ����������˻���Ψһ����ͬ���Ʋ�Ʒ֮�䲻���ת�ˡ���ͨת�ã���ͳһ�ĵ������й�ƽ̨�������������Ʋ�Ʒ�����ԡ�

�����Ǽǡ��й�֮������������רҵ�Ķ����ĵ������ṩ��ֵ���Ӷ�������Ͷ����ÿ�쿴�����Ʋ�Ʒ�ĸ���ӯ����������ڽ�ʾ���ա�����Ҫ���ù�ֵ������Ҫ����ͳһ����Ϣ��¶��������Ͷ���߷����˽����Ʋ�Ʒ�Ļ�����Ϣ�����Ʋ�ƷͶ�ʵ��ʲ���Ϣ��

���������������Ѿ��������ʲ������ƻ�������ֱ�����ʹ��ߵ��Ե���������˳��Ρ�

����21���;��ñ������߶����˽���������ƹ����ƻ�ֻ����ȫ������ҵ������Ϣ�Ǽ�ϵͳ�ǼǺ��ܲ�������ֱ�����ʹ��ߵ�Ͷ�ʡ�Ͷ��ʱ������������˻��й����ڵǼ��йܽ����������ծ���������������˻���������ծ����ɵǼ��йܡ�ͬʱ�����л�Ҫ���������ʽ�����˻����빤�߽�����ص��ʽ���ת�����ڸ��˻����С�

������Σ���ΪͶ���ʲ�������ֱ�����ʹ��ߣ�Ҳ��Ҫ����ծ���ṩ������ֱ�����ʹ����ۺ�ҵ��ƽ̨����ɵǼǡ��йܡ����㼰����Ȩ�洦����ͬʱ������ֱ���Ե�����ҵ��ծȨ����Ϊ�ʽ�Ͷ����Щ��ҵ����Ҫ�������������������������档������ֱ�����ʹ����Ѿ����˵�������ֵ����Щ��ֵÿ�����һ�Σ�������Ͷ���߷dz�����ؿ��������ʲ���Ϣ��

����Ҳ��˵�����й����ƻ��Ե��У�Ŀǰ�Ѿ�����˵Ǽǡ��йܡ���������ֵ�������衣

��������֮�⣬����ֱ�����ʹ��ߺ����ƹ����ƻ���������ȫ������ͳһ�淶����Ϣ��¶�������й���������www.china-wealth.cn���ɹ����ߣ��������������Ϊȫ������ҵ���Ʋ�Ʒ������¶��ƽ̨���⽫���ı�Ͷ���߷�ɢ���Ӳ�ѯ���Ʋ�Ʒ��Ϣ�Ļ�������������Ʋ�Ʒ�г�����һ�����������ʩ���衣�ڴ�֮ǰ�����Ʋ�Ʒ��Ϣ��¶һֱ����ڸ������Ϣ��ɢ�����ս�ʾ���塣��ͨ������һ��ȫ������ͳһ����Ϣ����ƽ̨��Ͷ���߾Ϳ���ʵ�����Ʋ�Ʒ����Ϣ��ѯ���ر���ǰ���ǼDZ���IJ�ѯ���Լ����Ʋ�Ʒ�����������Ϣ��ѯ���⽫��Ч�ž�����ɵ������Ʋ�Ʒ�ķ��С�

����ҵ��Ȩ����ʿͬʱ��Ϊ�����ܼ���������ֱ�����ʹ�������Ϊ�ʲ�֤ȯ����֮ǰ�з�����Ϊ����������ֱ�����ʹ�����һ��SPV�����к�ǿ�����ԣ��Dz��DZ����һ���ʲ�֤ȯ����Ʒ�����ʲ�֤ȯ����ʵ���ǰ�δ�����ֽ�������ּ���֤ȯ������Ҫ��������ҵ�ʲ���ծ�����ʲ��˲����仯��Ŀǰ����������ֱ�����ʹ��߷�����������ҵ�����岢����Ӧ��ҵ���д���ָ���ijһ�ʲ����ֽ�������һ����ҵԭʼծȨ�����ʣ���Ҫ����ҵ�ʲ���ծ���еĸ�ծ�ˣ���Ȼ������㹫˾Ϊ�����ṩ�˽���ƽ̨�������ֽ���ƽ̨��Ϊ�˷��ֹ��ߵļ۸���߹�����Ϣ���ȡ��ٽ�����Ͷ�ʵĹ��������Զ���ģ�ֻ�������ij����ڹ��ߵ�������ˮƽ����δ������֤ȯ�����̡�

����Ŀǰ���Ʋ�Ʒ�Ĵ���10����Ԫ���ң����������ڹ淶�в��Ϸ�չ����Ҳ������ҵ��ת�͡��˴�����ֱ�����ʹ��������ƹ����ƻ��ijɹ��Ƴ�����������������ڲ��������õ�ר�Ż�����ҵ���ƣ������ϸ��ǰ̨����̨����̨�����������ϵ������Ȼ����ʹ����ҵ��ص���Դ��Ͷ�����ڳе����յ�ͬʱ��Ҳ���ȡ���õ����档

�����ڴ�������ֱ�����ʹ��������ƹ����ƻ��ܳ�̬����չ�����༭ ����ܿ��

�������ߣ����� ������

������������ѻ��������

����˵�������а�