|

| ��/ͼ |

����2012��������ҽ�Ʊ����ۼƽ���7644�ڣ����и����˻�����2697�ڣ�ͳ�������4947�ڡ�ֻҪע��һ�������ʱ�������ǰ��Ƿ�ˣ�ҽ����������Ϊ���˻���Сͳ�ҽ�������˻�+������Ը�μӵĴ�ҽ�������ѷ���Ҫ��Ӧ�����뽡��״���IJ�

��ع�˾��Ʊ����

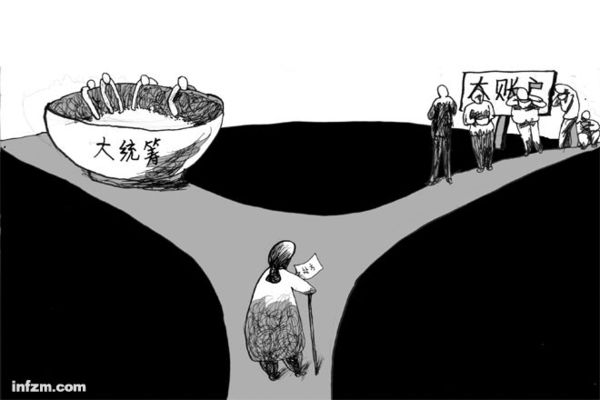

����ҽ�Ƶ�������˵�����ǻ�Ӧ��������������⣺˭����θ�ҽ�Ʒ��ѣ��𰸳��������������������ҽ�Ʊ��ϣ������ϱ��ϣ����Է�Ϊ���ֻ������ͣ�������֧�����ͳ��ģʽ������ᡱ�����������ʸ��ѣ�������˻�ģʽ���������һ����븶�ѣ���ǰ���Ǵ������������С������

������֮�����������ǣ����ַ����óԡ��ɱ����ͣ�����ҽ���ƶȸ���Ч�ʡ�����ƽ������ҽ���ƶ��г����ȶ�����ɳ����ԣ�����ҽ���ƶȣ��������̵ļ�ֵ�ۣ��ᵼ�¾���˥�˻������ھ��÷��٣����ֶԹ����������δ���Ǹ����εģ�

����������֧ģʽ

�����ȿ����ͳ��ģʽ����ģʽ�ֿ�ϸ��Ϊ���֣���һ�����ձ����ᱣ��ģʽ�������100�����ҵĹ�����������á����Ⱥӵ�����˹��¹���

����1883�꣬�¹��䲼���������շ������涨���ս������1/3����Ա��2/3����Ա����ʱ�����ܵõ�����13�ܵ����ҽ�ơ���������ϱ��ϵ�Ҳ�ǵ¹���1889��ͨ�����˲б��պ����ϱ��շ�������������Ա����������Ǯ����70����ſ���ȡ���Ͻ𡣲���������Franz Rothenbacher��ŷ���˿�1850-1945����1890-1909��¹�Ԥ����������Ϊ40.56�꣬Ů��Ϊ43.97�ꡣ

���������Ժ������ս�����������¹�����ᱣ��ģʽ������ֱ�������Ҳ��á���ҽ�����������籣�����������ŵģ����ɹ涨��Ա����ÿ�°��ոù�Ա���ʵ�һ���ٷֱ���ǿ�ƽ����籣˰��һֱ�ɵ��ù�Ա����Ϊֹ����Ȼ����Ҫ��Ϊ����������ɵIJ����ǹ��Ҹ���Ա�����ĸ�������Ա�װ�ռ�����ˣ����Ǯ���������ǹ�˾�����֧���Ĺ��ʻ������۸��һ���֡�������ģʽ�£����нɷѶ�����ͬһ�����ӣ������˳Դ������

��������ǹ���ҽԺ���ҽ��ģʽ��Ӣ������ô�ȹ����á�Ӣ�����Ⱥӡ�������ģʽ�£������O���ͳ���ʽ�ķ�ʽ���������籣˰�����ǹ�������ֱ����Ԥ�㣬��Ǯ�������Թ��ܵ�˰�ա�����ֱ�ӽ�������ҽԺ��ֱ�Ӹ�ҽ��֧��нˮ�����߳��˽��������Ĵ����ѻ�֮��Ͳ���Ҫ�ٻ�Ǯ�ˣ�ֱ������Ϊ������������������¡����Ǵ��������һ�ֳԷ���

����������Ϊ���ͳ��Ĵ�����������õ�������������ռ���˵ı��ˣ����������ڲ��ģ��Ƹ��ٷ��䣬�¹�ģʽ��Ӣ��ģʽ��֧���ߴ��ݵġ���ṫƽ����Ԯ���ľ�����һ�㡣���������ͳ��Ļ��������������ڴˣ��������������Բ���ĵ㣺������ռ�����ߵı��ˡ�������ռ�����ߵı��ˡ���һ��ռ��һ���ı��ˣ������ʲƸ��ٷ��䡣

����ҽ���������籣��������̫һ����ǰ���ǹ���ʱ�ɷѣ�����ʱ�����ݺ�Ҫ���ѣ������ǹ���ʱ�ɷѣ����ݺ����ȡ���Ͻ𡣵����ǵ�һ���˻����������ĸ����������������Ӷ���ߵģ�������������Ƿ����Եģ������������������ָ����������һ����һ���д�ҽ��֧���������ݺ�������ȥ��ǰ�Ķ̶̼����ڡ���ˣ��������ڹ���ʱ���ѵ���ҽ�������ѡ�ֻռ����ɵ�ȫ�������ѡ���һС���֡�

�����ñ���ѧ���л�˵���������ڹ���ʱ���ɵ�ȫ�������ѡ�����Ȼ���������Ľɷѣ��۳���С�����ڹ���ʱ���ѵ��ġ����ѡ���ʣ�µĴ֡����ѡ����ǹ����߽���ġ��ֽ��ֵ������ȼ��������籣�¹������۵�ȫ���籣˰��Ҳ���������Ľɷѣ���

�����ڵ¹�ģʽ֮�£������߲������Լ�����ʱ���۵�ҽ�����������籣���ɷѻ����ˣ����һ�Ҫ��һ���ֹ����ߵĽɷѡ���ͱ���˻��Ĵ�������Ϸ������ȡ���ڹ������������ߡ��������������˵���Ա��������嵽ҽ�����������Ƕಡ�����ϵ���������Ų���˸�������������Ĺ����ߵġ��ֽ��ֵ���������н����ģ�������ֻ��ָ��ȥ��������һ���ˡ�

������Ӣ��ģʽ֮�£��ಡ�����ϵ���������ͨ���Ը�������������Ĺ��������ڽ��ɵĸ�˰����ծ���ʣ�����δ���ĸ�˰���ķ�ʽ��ʵ�ֲƸ��Ӻ�����ǰ�ߡ�����һ������һ����ת�ƣ���ծ���ǰ������ߡ�����һ������һ����ת�ޡ���ȵ¹�ģʽ���������ԣ���ռ���籣˰�ķ�ʽһ�۾Ϳ��Կ�����������ռ�ù��ܸ�˰�ķ�ʽ�����ζ��ˡ����������ʲƸ�ת�Ƶı�����¹�ģʽ��һ���ġ�

����������֧��Σ��

�����ܶ���֮��ͨ���籣˰������������һ�㸳˰�����ծ���ʵķ�ʽΪҽ���������籣�����ָ�����Ŀ����ʽ𣬸ı���ȫ����Ͷ�ʣ�δ�����ѣ������ѱ������ı���������δ��֮��Ĵ�����Դ���ã��������ǰѲƸ��ӹ����ߡ�����������һ���������ߡ�����������һ��ת�ƣ���ծ�����һ������һ��ת�ޡ���ͱ�Ȼ���������ߡ�����������һ���IJƸ�����������Ͷ����������1���Ȿ�������˾���˥�˵����ӡ�

������2����һ����������Ͷ����������������Ů��������ͬʱ�����ṩ���ϡ�ҽ������ָ�������ñ�֤��Ҳ��Ȼ�������ǡ��������ϡ���Ͷ����Ը���ٿ��ǵ�������Ů�ijɱ���ֱ�ӷ��ú�ĸ��Ϊ�����������Ĺ���������ְҵ��չ�ȣ����ƣ��������½��ͳ�Ϊ��Ȼ�¼�����Ҳ���������˥�ˡ��������������ͳ��ģʽ���븣�����ң���������Σ����

����1970���������ŷ���������ʳ����ȶ�����������ˮƽ2.1֮�£��������Щ���ҵľ���˥�ˡ�ҽ���������籣��֧��Σ������������Щ���ҵ�Ӧ��֮���������α�Ϊ�������ӳ��������䣬���ǹ����߶�ɼ����籣˰���ǼӴ��˶Թ����ߡ�����������һ�����Ӷ�̶ȣ��������ֹ��֮�٣��Ը��ߵ���Ϣ�����Ͷ���߽�����Ǯά�ָ�����ŷծΣ�����ǽ����Ϣ��֧��Σ��������������������Ϊ���ͳ���븣����ϵ�����ף����������˸�Ը��Ը����������ڷܹ���……

���������˻�ģʽ

������ս��ֻ����һ���˵�ʱ�䣬���ͳ���븣������ģʽ�����IJ��ɳ����������һ����Ծͱ�¶���š���ȫ���磬�¼��µ�Ӧ�Կ�ν����һ�ģ���Ϊҽ���������籣�ƶȴ��µ�һ����ˡ��¼�����ΪӢ��ֳ��أ���ҽ����Ҳһ����Ϯ��ĸ���Ĺ���ͳ��ģʽ������������ҽ�Ʒ��ö������͡������ظ�������û����ͼ����������һ����һ�죬���Ǹ����α�����ҽ��Ҳ�����������빫����Central Provident Fund�����֮�ڡ�

����1955�꣬�¼���ʵʩ���빫������������빫����֣�Central Provident Fund Board��CPFB��ר�Ÿ���������������Ƿdz���Զ���ģ�Provident������������빫�����ƶȽ�������Ϊ��Ա�ṩ���ݱ��ϵ��籣ǿ�ƴ���ƻ����������籣ȫ�����˻����������ݱ�Ϊ�������ϡ�ҽ����ס���ȸ���һ�������������ڵ����ұ������ͥ���ϼƻ���

����Ŀǰ���¼������빫�������ĸ��˻�����ͨ�˻���Ordinary Account����ר���˻���Special Account�������������˻���Medisave Account���������˻���Retirement Account������ͨ�˻������ڹ���ס����������������Ͷ�ʵȣ�ר���˻����ڻ������ݽ������˻�������1987�꣬�ʽ���Դ��ר���˻����ڸ���55����ʱ������62��ʱ��ʼ֧�����Ͻ𡣱��������˻�������1984�꣬Ϊ���˼���ֱϵ����֧��ҽ�Ʒ����빺��ҽ�Ʊ��յȡ�

�������빫�����ƶ���ǿ�ƴ�����Ͷ�ʣ���������ǿ��ÿ����Ϊ�Լ�������ֱϵ�������Ը���������ÿ���˶����Լ��ĸ����˻����Ƹ��ڼ�ͥ��Ա֮��Ĵ���ת�ƣ������ĸ֧��ҽ�Ʊ��շ��ã�����Ů֧���������ü�����Ů�̳��˻��ϵIJƲ�����Ȼ�����˻������˵��������ߡ�ÿ�������Լ��ĸ�ĸ����Ů���а����游ĸ������Ů֮��Ҳ�а������ְ��������ڻ���������Ƹ����еġ�

������ˣ��ڸ����˻�֮�£���ͥ�ڲ�֮��ģ������Է��ģ����ʲƸ�ת������������һ���ģ��Ƽ�ȫ��ᣬ�����ʲƸ�ת��Ҳ����������һ���ģ������κ�ǿ���籣��������ƣ����Ǹ��˻��������������������Ļ�������������һ�������Ӷ���һ�������ͳ��ģʽ�γ��������Ķ��ա���������������¼����籣�ƶȵĿɳ����ԣ�Ҳ���¼��¾��÷��ٵĻ�����֤��2010�꣬�¼��±���ʿ��ɣ����ѧԺ��Ϊȫ��������һ��

������Ȼ���¼������г��������ʵ����⣬��������Ȼ�����籣�ƶ��أ�ֻ�ܹ��Ϊ���й��Ҹ��ߵ������ɱ�������������Ů����Ͷ�ʣ������������������������ЧӦ���Եȡ�

�����¼���3Mģʽ

�������¼��µ�ҽ�Ʊ����ƶȶ��ԣ����Է�Ϊ������Σ�����Ϊ3Mģʽ��Medisave��medishield��medifund�������ƶȰ��ţ���ҽ�Ƹ��˴����˻�Ϊ���ģ��Ը��˱�����ҵ����������һ�����ͳ�﹦�ܵĴ�ҽ�Ʊ���Ϊ���켰�����˽���ҽ�Ʒ��þ���Ϊ��Χ������ƶȵ��ں�����ǿ�Ƹ����Ը����𣬶�ʵ�ڲ����Ը������ߣ�����ʵ�о�����

������1����һ��������Ҫ����Ϊ�������Medisave�������˻������˻��ϵ�Ǯ������֧�����˼���ͥ��Ա��סԺ�Ͳ��ְ����������ü�����ҽ�Ʊ��գ����ƶ���������������ұ������ͥ���ϵ���ͼ������˻��ϵ�ǮĿǰ�ɻ��4%������������ʣ����ҿ�����˰�̳С��¼�����2008��ϳ����Ų�˰����ʹ֮ǰ���Ų�˰�����ǮҲ�������Ų�˰�ġ�

�������µķ��ʰ������£��¹��ʴ��ڵ���750��Ԫ��һ��ԪԼ��4.8Ԫ����ң��Ĺ�Ա��50�꼰���¡�51-55�ꡢ56-60�ꡢ61-65����65����������Ϊ�¹��ʵ�36%��32.5%��23.5%��14.5%��11.5%���ɼ������������Ź�Ա�����������ݼ��ġ���ʽɷ��ɹ�Ա�������ͬ���ɣ�����һ���ı������ֱ�����ͨ�˻���ר���˻��뱣�������˻������뱣�������˻��ķ��ʣ�35�꼰���¡�36-45�ꡢ46-50����50����������Ϊ7%��8%��9%��9.5%�������˸���ҽ�Ʒ��������������������ӵ����ơ�

���������¼������빫�����ƶȵ����ں����Լ�֮�����ṩ�˽ϸߵļ�����������˰���Żݵȣ��μ�����ƻ��Ĺ������þ��������¼��¹��������������һֱ�������ģ�����2013��9�£�����348���˽������˻���2012����������342���ˡ����빫�����ܽ�����˾����Ҳ�ǵ����ģ�����2013��9�£��ܽ���2481.102����Ԫ���˾�����71296��Ԫ����2012����������Ϊ2301.577����Ԫ���˾�����67297��Ԫ����

���������ر��עһ��Medisave�˻�������2013��9�£�Medisave�˻��ܽ���642.212����Ԫ���˾�����18454��Ԫ����2012����������Ϊ600.244����Ԫ���˾�����17248��Ԫ�������ֻ���ǻ�Ծ�˻������˾�������������ˡ�

�����ɼ����籣�ƶȵ��¼���ģʽ��������Ψһ����û���Ʋ�֮�ݡ������о�����ģʽ������ģʽ�Ĺ�ƽ����������ÿ����Ϊ�Լ������Ŭ������Ҫ��Գ���ͥ��Ա֮��������˸���Ҳ��Ҫ���ͥ��Ա֮��������˶��㸺��������ծ��ı߽���ȷ�����˾��DZ߽磬�ڸ�����Ը�Ļ�������չ����ͥ�������ǰ������������һ�𡢡�Ҫ��һ��������

������2������˫ȫ��Medishield������1990���Ƴ�������ƻ�������Ը�μӣ�����ǿ�ƣ����ѿ��Դ�Medisave��֧ȡ��������ָ������ҵ���ջ����б�������һ����Ҫ���ϴ������Բ��Ļ���ҽ�Ʊ��ա�

��������Ͷ��������IJ�ͬ��2012�걣����33��Ԫ��1123��Ԫ֮�䣻ÿ������⸶5����Ԫ����������⸶20����Ԫ���б���Χ��ҪΪʹ��B2��C��������סԺҽ�Ʒ��ã��⸶��һ���Ը������Ը����֮��ġ���ͬ���ա������˰������Ը������š���ͬ���ա��������������������Ϊ20%��15%��10%��

��������ҽ�Ʊ���ģ������ҵ���գ�Ͷ����Ҳ���б��������ѷ��ʵIJ�����������������������������������ʵ���������ͨ������ȷ���ģ�û��ͨ�����Ѹ������ڲƸ��ٷ��䣨�ٸ���ƶ������ʲƸ��ٷ��䣨�ٹ����������ߣ�������һ���������ͳ��ʽ��ҽ�������ǵ¹�ģʽ���ʵ����𡣸����Ը�������Ը������İ���ʹ�ø����м�����������ҽ����Դ��

������Ȼ���¼���������B2��C�����������нϸ߱��������������ֱ�Ϊ65%��80%����õ�A��������û�в��������ң�Ͷ�����ڼ���Medishield֮��ʹ��B2��C��������סԺҽ�Ʒ��ã��¼��¹����100%���⣨������100%�⸶��������Ҫ��Ϊ�Ը�����빲ͬ���գ������ⲿ��������⸶���֣������þ���Ҫ���ۿۣ�����˴���ۿ۸��ߣ�˵����Medishield���¼��¹��������þ����б������ȵIJ�����

��������Medishield��������ҵ����֮�⣬����������Ҳ���˲������ͳ������ʡ��¼������ۺ�Ĺ����ʱ������������Ĺ����ʱ���Ӫ��˾��������Ҫ��ÿ�������һ���Ͻ������������¼������ⷽ��IJ���һ��δ��Ҫ��˰����û�и��ԡ�

����Medishield�α��ʺܸߣ�2012�ĸ����ʴﵽ��92.8%��2012�꣬ҽ�����ִ�����283259���������룬������ﵽ3.271����Ԫ���������ֻռMedisave�����5%���ң��ټ��������IJ����������ɱ�Ҳ���ߣ��������ʸߡ�����ˮƽ����������˵Ĵ���ҽ������ν������������Ȼ���и���ҽ��������˻�������Medisave������ҵҽ�Ʊ��ա�

������3�����һ�������DZ�������Medifund������1993���Ƴ���������������Ļ��𣬸���Щû�б�Medisave��Medishield���ǵĸ����ṩ����������˵���ף�������������֧��ҽ�Ʒ��õ������ṩ��ҽ�ƾ�������Medisave��Medishieldɸѡ������Щ���Ը��������֮��ʣ�������IJ����Ը����������������������˵����Ҳ���Ǻܴ��ܹ����ܵ���ÿ��99.9%���ϵ������߶��ܻ���������¼��µ����ϴ����ƶ�Ҳ�����˲�ȡ�����Ƶ��ƶȰ��š������Σ��������Ǻ�ŷ�����ͳ��ģʽ��һ���£������ڹ�ģ��С��̸���Ͻ��������Ю�ֽ�ȥ��

������һ��ҽ���ƶ�Ч�ʸ�

����Ч���빫ƽ��һ��Ӳ�ҵ����棬�����ǹ������˵�Эͬ��ϵ�����Ǵ����˳��������ϵ����������ǿӲ��˵��Ч�ʼ���ƽ����ƽ��Ч�ʡ�������Ϊͨ���ʵ�����һ����Ч�����ٽ���ƽ��������Ȼ�Ǽ�������Ч�ʣ��������˹�ƽ�������Բ�ͬ��ҽ���ƶ���˵��֮��

������һ���¼����Ը�����ȡ���ҽ���ƶȣ��ò����ܹ��õ�Ѹ������Ч�ľ��Σ��������Ӣ�����ҽ�ƷǼ�֢�����ŶӼ����¡���֢����Ҳ���Ŷӵ������Ӣ��ҽ���ƶȵġ���ƽ�ԡ����������۴���Թ���ƽ����ն�Ҫ�Ŷӣ��ǡ��Ҳ�������Ҳ�ò��ˡ�����Ҫ�����һ�����������ֹ�ƽ��

����2003�꣬���ҫЯ���˷���Ӣ������82��ķ�����ҹͻ������Ѫ�����Ȼ����ڵ绰��45���Ӳŵ���ʵ�ʳ���ֻ��10���ӡ�����֮����ҽԺ��ҽ��˵���˵IJ��顰�������ء�������CT�õȵ�����8�㡣����֮������Ӣ�����ฮ�����ҫ��ԭ���ǣ�����������10�ŵİ����£�CTɨ��ʱ����ǰ���賿3ʱ30�֣������ˣ������е�Ѫ�������ɼ��������������������ʱ����Σ�պ����ҫȨ��������ð�շɻ��¼������ơ�

������һ�¼��������˶�Ӣ��NHS���ҽ���ƶȵĴ��������˼�����ҫ������Ϊ��������Ӧ�ô�Ӣ�����ƶ���ȡ��ѵ����Ӧ���ṩ��ѹ��������ǻ�����������ְ��Ա�ķ������·������ã�����ж�ҽ�ƹ����ߺͲ���֮���ֱ�ӹ�ϵ��������ҽ��ˮƽ�½�����

���������Ϸ�绯�ķ�ʽ��Ӣ��ģʽ���¼���ģʽ����һ��Աȵ��¼������˵����ҽ��ϵͳ�й᳹�Ը�������۸��Ǻε���Ҫ���Դ��������ѱ�Ȼ����ҽ����Դ�����ã���������Ҫ����Ҳ�����ݲ��ŵ�һ���ŶӶ��ò�����ʱ���Ρ��Ը�����ÿ������ɶʱ������ɶʱ�����ķ�ʽ�Ǹ��˽�������ɿ����ϣ��۸��ܰ���������Ҫ����ɸѡ��������ɸѡ��������δ�ظ���Ǯ����һ���Ǹ�����������

�����������ҽ��ϵͳ�ijɱ�����ȡ�2011�꣬�������¹���Ӣ�����¼���ҽ��֧��ռGDP�ı�������Ϊ17.9%��11.1%��9.3%��4.6%����ҽ�ƴ�������˻�Ϊ�����¼��±ȸ����ҽ�Ƶ�Ӣ��һ�뻹�٣�ֻ�и���ᱣ�յĵ¹�֮41.4%��ֻ������֮1/4ǿ������Ϊ������֯��OECD�����ҵ�һ��ˮƽ��

����2011�꣬���Ĺ����˾�ҽ��֧������Ϊ8607.9��Ԫ��4875.0��Ԫ��3608.6��Ԫ��2286.4��Ԫ���¼��µ�������ֻ��ǽ���21��������ҽ�Ʒ��þ����Ľ������������ֻ�е¹���46.9%��Ӣ����63.4%��������26.6%��

��������ô�͵�ҽ�Ƴɱ�֮�£��¼���ҽ�Ƶ�Ч��������أ��¼��µ�ҽ����ʩˮƽΪ����һ����ʹ�ŵ�ȫ����Ҳ���ŵ������ڻ�ù�������ίԱ�ᣨJoint International Commission����֤������ҽԺ�У��¼���ҽԺ��࣬ռ��ȫ����1/3���¼��µ�רҵҽ��һ�����Ӣ������ҽԺ���ܹ���ѵ��ҽ��ˮƽ�����������������ڰ�֢��������������ֲ�ȶ�������������ȡ�

�����¼��¾���ӵ�и��õĽ���״����1970��-2004�꣬�¼���Ӥ�������ʽ�����85%����Ԥ������ȴ�����16%����Ӥ��������ҪԶԶ����OECDƽ��ˮƽ����Ԥ������ȴҪ�߹�OECDƽ��ˮƽ��2011�꣬�������¹���Ӣ�����¼��µ�����Ԥ����������Ϊ79�꣨��76Ů81����81�꣨��78Ů83����80�꣨��79Ů82����82�꣨��80Ů85�����¼�������ߵġ�

����������Ӣ��ģʽ���¹�ģʽͬ�¼���ģʽ���ƶȲ�𣬹������Ƿ�ӳ�����ֽ�Ȼ�����ļ�ֵ�ۣ�ǰ���Ǽ�ʱ���֣��������Ը�����������ʵIJ�����ڣ������κ�ǿ���籣�����¸��˼�����������Ͷ�ʣ���δ�����ѣ�����Ϊ����ϵ��ǰ��������ȫ���Ȳ���ϵ�¸�����������ѡ����ٵĻ��ۣ����������ڸ��ˣ����ȫ��ᣩ�Ȳ���ϵ�����ٵ��������ѡ��Զ�Ļ��ۡ�

�����ɴ˿�֪����������δ��֮�䡢�ڴ���֮�����Դ������Ƹ������ϣ�������ǿ���Ľ���֮�£�ǰ�߲����˼����Ť��������Ť���������������ߡ�����������һ���������ڹ����ߡ�����������һ�������ߵ��µ�Ť����С���������Ժ��Բ��ƣ�����Ť������������һ����û������ǿ�ƵĴ��ʲƸ��ٷ������⡣���ֲ�������������֧��ҽ���������籣���IJ��ɳ�������ҽ�ƣ����ϣ������˻��ij����ȶ��ԣ���������ʵ��ǰ�߾���Ϊ�λὥ��˥��ʵ�к��߾���Ϊ���ܼ������١�

��������й�ҽ����δ�ȥ

�����й�����ҽ���������籣��Ϊ����Ϲ���ĸ�1998���ؽ��ġ�֮ǰ�ǡ���ҵ����ᡱ����������Ա����ҽ�������ϵȡ��������Ƴ�ʱ��Ҫ����һ���ֹ����ʲ�����ҽ�����籣�����Խ���¾�ҽ�����籣ת��ι�������Ա���뼴������Ա����������ҽ�����⣬����������ѡ���˰Ѹ���������ᣬ�����ڵĹ������������˽����籣˰��Ϊ��Щ��������Ϊ����ĸ�˦�����Ķ��ڿ������й������ƶȵ�����ȱ�ݡ�

�����������й��ľ�����Ҳ֪�����ͳ��ģʽ���ɳ�����������ƶ����֮�����Ͳο����¼��µĸ����˻�ģʽ��Ʃ��ס������������ȫ�����˻�����ҽ���������籣ʵ�е���С�˻�/��ͳ��ͳ���ְ������ҽ�Ʊ��ն��ԣ����˽ɷѷ���Ϊ2%��ȫ��������˻�����ҵ�ɷѷ���8%����С���ֽ�������˻�������ֹ������ͳ����纼�ݹ涨��35�������µĹ����ߣ���ҵ�ɷ��еķ���0.4%��������˻���������һ����Ϊ1%��

������ˣ��й�ҽ�����������籣�����������ڣ����ڴ�ͳ�����ȱ����¹�ģʽ��Ӣ��ģʽ���ƣ������ڹ����ߡ���������Ͻ������۵�ǮΪ�����ߡ���������ಡ�������ǹ���������Ա������������һ����һ��������һ���Ĵ��ʲƸ��ٷ��䡣�й��籣˰��˰�ʷdz��ߣ��ﵽ��ŷ�߸������ҵ�ˮƽ����˰���籣˰����ռ���ʵ�������������ߡ������Ͽ��Ĵ��ʰ���û�пɳ����ԡ�

�������⣬����ְ������ҽ�Ʊ�����һ���涨�����⣬���纼������ݵĽɷѻ����ֱ�Ϊ�����/����ȱ���ְ��ƽ�����ʵ�65%-310%��60%-300%���ɷ�����ߵĽɷ��ܴ�ɷ������ߵ�5��������ҽ�������������˵ı�����һ���ġ��ɷ��������ȫ���������Ǯ��һ�ݺܺõ���ҵҽ�Ʊ��ա������ѡ��IJ��췴ӳ�IJ��Dz�ͬ�����뽡��״����ҽ�Ʒ��ò��죬��������IJ��졣����̫���Ե������ڲƸ��ٷ����ˡ�

������������˵���й�ҽ����ƵIJ���ѧ���������IJ��ɳ����ԡ�2013��12�£��ಿί��������Ϸ�������߿����Ż��飬�������ƶ��ϴ�ɵ�һ�ʶ�ǣ����ӽ��ڷ�չ���ǣ���ȡ��ͳ��С�˻���Ժ������Ͼ������ʽ���λ������δ����չ�����������ʽ�λ�Ժ�……ͳ���˻�Ӧ��С�������˻�Ҫ��������˵�����籣Ҫ��Ϊ���˻���Сͳ����¼���ģʽ��������ҽ��Ҳ�б�Ҫѧ�¼���ģʽ��

����2012�����ְ���������ϱ��ո����˻��ۼƼ��˶�ﵽ29543�ڣ���ʹ��ͬ�ڽ����23941��ȫ����������˻��������˻��Կ���2.6���ڣ���ҽ�������һЩ��2012��������ҽ�Ʊ����ۼƽ���7644�ڣ����и����˻�����2697�ڣ�ͳ�������4947�ڡ�ֻҪע��һ�������ʱ�������ǰ��Ƿ�ˣ�ҽ����������Ϊ���˻���Сͳ�ҽ�������˻�+������Ը�μӵĴ�ҽ�������ѷ���Ҫ��ӳ�����뽡��״���IJ��죩+Ϊ�����ṩ������ҽ�ƻ���

����˵�������а�