|

��һ

|

����

����21�ʹ��о�Ա ���½�

��������ͷ�������ȶ���ծ�У���Ϊ�����ں�����ҵ�籩�ġ������ۡ���

������ǰ���ܵ�2013��Ǯ�ĺͻ������߽����ij̶ȳ�Ԥ�ڴ�����Ӱ�죬��������-����6�����Ʋ�Ʒ�μ�Ͷ���߿���38%һ���ܵ��㷺��ע��

�������������¼�����������ҵ�ܵ��IJ�����Ȼ���Ǹ������ܵ������ϴ�Ļ���ȯ���ʹܷ��е�ծȯͶ����Ͷ�ʲ�Ʒ��

�����ⳡ�����¼�����Ҫԭ����ʲô��Ե��ͬ��Ͷ��ծ�еĹ�ļ����Ȳ�ƷӰ���С��

��������ҵ����ʿ�ķ�������Ʒ�ܸ����ýϸߣ��Լ�Ͷ�ʾ����Է���Ԥ�в�������Ҫԭ���˻�������֮�⣬����ҵ����ó���С��������к���ҵ���е��ܲ���Ҳ��Ϊ�ձ顣

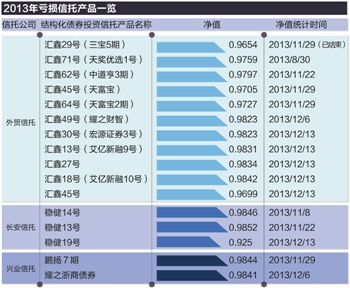

��������һ����ػ����ṩ��ͳ�����ݣ�����2013��ĩ��ծȯͶ������Լ��16�������ֵ�������ݼ���һ����

����������ó���г�����ֵ�������11�����Ϊ����ϵ�в�Ʒ������������3���ҵ������2��������������������ó�����ǿ�������������

����21�����ʹ�ͳ��������ʾ����ó�����ܵ������IJ�Ʒ��λΪļ����������˰������������ʲ���������˾�������е���Ͷ���������ι�˾�ͱ������������ʱ���������˾�ȡ�

�������ܴ���֮��ծ�г���תů������������Ʒ��Ȼ�ڿ�����֮�¡��Ա��������ʲ���������˾�����ó���еIJ�ƷΪ��������˽ļ������������¶�ľ�ֵ���ݣ��ɱ������ʵ���ֻ��Ʒ������ֻ�Գ����������ڿ��𣨼���������

����������ʾ�Ŀ������ݷ��Ȳ����������ǵ��ṹ��ծȯͶ������һ�����1��9�ĸܸˣ�����ζ�Ŵμ�ί�����ձ������10%-40%֮�䡣

����������Ϊ�����˽ϸߵ�Ͷ�ʸܸˣ�ʹ��2013���°��꿪ʼ��ծ�����ܣ�����һ���Ʒ�Ĵμ�Ͷ����Ͷ���ʽ�����˾�ij����

������������ij֪��ծȯ��ļ��������˵����ծ�д�ǰ�����ڵ���ţ��ʹ�ýṹ��ծȯͶ�ʲ�Ʒ��û𱬣�����ӵ�иܸ����ñ��������к�ȯ���ʹܵȲ�Ʒ�����Ͷ�ʸܸ�������Ͷ���ˣ��Ӷ�Ϊ�����¼����������˷��ʡ����༭ ��Ԫ��

�������ߣ����½�

����˵�������а�