�����������������ͼ�1������Ѯ��������ƣ���ʾ��

��ع�˾��Ʊ����

����������������������ͬ��WTI�ϲ����ظ�Ϊǿ�ơ�

������ԭ���ڻ���1��9�մ��������ڵ͵�91.25��Ԫ/Ͱ���ߴ������12%��Ŀǰ��102��Ԫ/Ͱ�Ϸ�������������103.27��Ԫ�����ڷ�ֵ������͵����dz�13%����ͼΪ��ԭ���ڻ���K��

|

�������ܻ�����ʦ�߽����ܴ��ǻ�ͨѶ��ɷ�ʱ��ʾ��1����Ѯ����WTI����ԭ���ڻ����������ǵ���Ҫԭ��������������Keystone XL�϶ιܵ���ͨ��ʹ�ùܵ���������������ԭ�Ϳ��������٣��������������ô�dz���ԭ�ͼ������������ͳ���ʹ��WTI�ͼ۸����������������ԭ���ֻ��۸��������벼����ԭ���ڻ��ļ۲

������Σ������������ڵ�������Ӱ�죬ȡů�������ܵ���������Ϳ�������������ȡů���ڻ����ƣ�ԭ���ڻ��ܵ�������

�����������귢���Ķ����ָ�겻��Ԥ�ڣ�������Ӧ��ѹ��Դ��Ʒ����ǰ������Ϊʲô�ƺ����ͼ۵Ĵ�ѹ���ȼ������ޣ�

�����߽�ָ�������ܽ�������������������ྭ�����ݱ��ֲ�ǿ���⣬����12�¼�1�·�ũ��ҵ���ݡ����г�������Ϊ���������������ٷŻ��ļ�����Ϊ���Ϻ�������ɵĽ�������ο��������ᶨ����QE��ģ������ӡ֤���ڻ�Ͷ���̶���������ǰ����Ԥ�ڡ�

����������������ʾ��Ͷ������Ŧ����ԭ���ڻ��г��еľ���ͷ�紴��ʷ�¸ߣ�����Ͷ���̶�ǰ��ԭ���г�����������ǣ������������ݵ��Զ�ԭ���ڻ��г��Ĵ�ѹ�����������ޡ�

����

|

��ͼ��ʾΪ������ԭ���ڻ���K

����������ԭ���ڻ���1��15�մ��µ��������105.07��Ԫ/Ͱ��������ϳ���108.32��Ԫ���Ƿ���3%������1��23����2��4���ٶ������У������̽��105.40��Ԫ���ӽ�������͵㣬������2.7%�������˺��ͼ��ٶȵ�ͷ���ϣ�������Ŀǰ��110��Ԫ�Ϸ�������������110.81��Ԫ/Ͱ�����ڷ�ֵ����������͵�����5.5%��ѷ��WTI�ڻ�12%��Ѹ�ͷ������ȡ�

������ԭ���ڻ���1����Ѯ����δ�������Իص��������ͼ۸�����1����Ѯ��2�³�����3%���Ƿ����߽���Ϊ��Ҫԭ�������ж��ͷ���Ե��������¹�Ӧ���ָֻ����жϣ�����Ϊ֧�Ž���ԭ�ͼ۸����Ҫ����֮һ�ĵ�Ե�������������Բ�����ԭ���ڻ���Ӱ������Ҫǿ��WTI��

������ԭ�͵ĵ�����Щ����ΪͶ�����������������о�����Ϊ��������ƣ����������Щ�������ǽ��Եģ����δ���������۸�����ľ��档

���������ͼ۲����һ����խ����

����ÿ���ͷ����������Դ��Ʒ��������������1�º�2�µ��ͼۼ����Ա��ֺ�����Ƚ������Σ����ؼ۲���խ���ƻ��������

���������ڻ�����ʦ���ʲ����ߴ��ǻ�ͨѶ�磬��������WTI�۲�Ԥ����2�º�3������խ����������������ȡů�������������䣬�����ܱ�ѩ����Ԥ��Ӱ�죬ȡů�ͼ۸�������֧�š���������������2����Ѯ���ﶥ������䣬Ԥ����ԭ�Ͷ������Գָ�λ��֡�������ԭ��һ��������ԭ�ʹ���������һ����ŷ����������ӭ���߷壬Ԥ�Ʋ��ͽ��ָ�λ��֣����ͼ۲������������һ����խ��

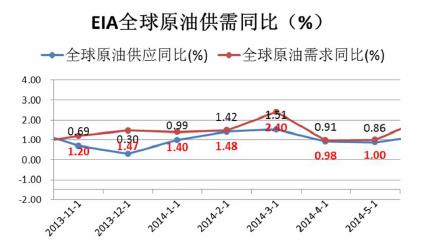

��������Ϊԭ�����幩��2�½�1��ƫ����3�»��Ƚ�2�·�ƫ���ɣ���ͬ����ƫ����ԭ�Ϳ����ּ���������������������������Ϊ3�µ���һ�������㡣

|

|

�����ֵ�����������ǰԭ���г�����������Ҫì�ܡ�ŷ��ԭ���г�2����Ѯ�������գ�����3���������࣬��2�µ�ӭ���������߷壬3��ͣ���ָ����ԡ���������ͣ����2����Ѯ�ﵽ��������䣬3����Ѯͣ��Ԥ�ƻ���������ԭ���г������������࣬2�´��ڲ���涯����3���������ָ��϶ࡣ

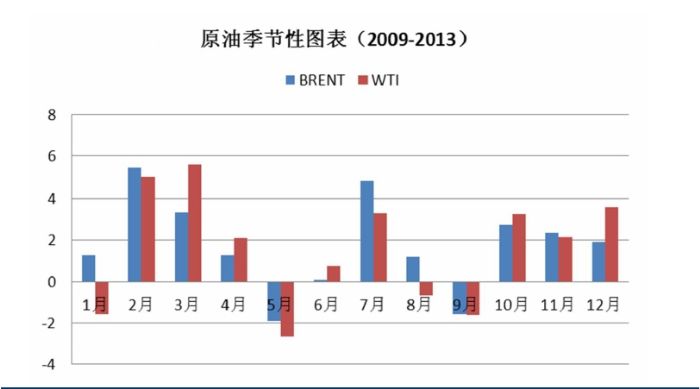

������ͼ��ʾΪWTI�Ͳ�����ԭ�ͼ۸���ͼ����2009-2013����

|

�����ͽ���ͷ�����µ��ͼۼ����Ա��ֺ�����Ƚ�������߽��ܽ�ΪWTI��ƫǿ��������ԭ�����ļ������С�

��������ָ����2008������ԭ���г�Ͷ���ɷֱȽϴ�������ȫ��Ӧ���������ơ��������е�ԭ�ͼ�����ͼ�����ѡ�������ٳ�Щ�ᷢ�֣�7��8��9���ͼۻ����Dz�����ģ����Ƕ�ʱ�����������Ѹ߷��ڣ�Ҳ�ǹ����ͼ۵Ĵ�ͳ������

���������ؼ۲�һ���ȼ۲���խ����Ҫԭ�߽���Ϊ�Ǻ���ܵ��Ŀ�ͨ�������������������»�������ȥ��Seaway�ܵ��������һ�ޡ�

���������Ĵӹ���Ƕ��������߽������ʲ��Ĺ۵������ͬ�����в������顣��Ȼŷ����������������3�»����������������������ʲ���������Իָ�����Ϊ���ʱ���ȡů���ͻ�������������Ϳ��������

������������������������䲻����ִ����������������߷�һ����5��ĩ��ʼ���ܵ���˵�����������������ʻ�ά���ڽϵ�λ���У��г�����������ļ����Լ������ͼ��ô�ҳ���ͼ���ɰ�������弰�����������������г���Ӧ�ʿ���״̬��ʯ�Ϳ����ǡ�

�������壺Ҧ��/�ξ��T ��У�������

������������ѻ��������

����˵�������а�