��������2014��3��20�ա�����ͼ˵��Ϊʲô����ŷԪ��Ԫ

����������2013��12��9������ͨ������ͼ˵��Ϊʲô�ڵ�ʱӦ������ŷԪ����Ԫ����֮��һ���µ�ʱ���ŷԪ�߳���һ���µ����飬�������ϻ����Ԥ�ڡ���һ�Σ�������������ͼ˵��Ϊʲô����Ӧ������ŷԪ�������������յ���û�з����仯����һ�λ���ῴ��

���������Ĺ۵㡿

�����ĸ�ԭ��ŷԪ��ŷ��������PMI���ݵķֻ����Գ����������������ݺ�ת����ϲָ���IJ��켴����С��ŷԪ�����йɱ��������������йɣ�ǿ��ŷԪ��ŷ��2���������ѹ���

����P.S. �����»���ǿ����������2013��12����ͬ������ͼ�к��������˻���2013��12��9�������ж�֮ǰ��֮������ơ�

��������������

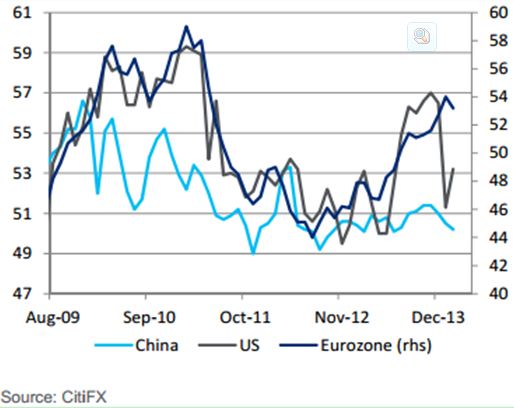

����ŷ��������������ָ����PMIָ�������������ݳ����˾��ȱ�ڣ�����ȱ�����Գ��������ƹյ��ƺ��Ѿ����֡�

������ͼ1��ŷ��PMIָ�����ƵĹյ��ƺ��Ѿ�����

|

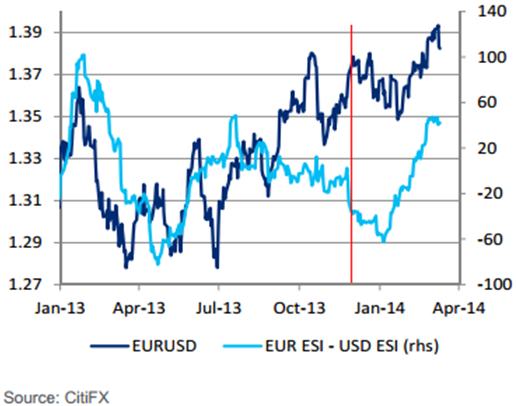

����ŷ�����������������������ľ��������������ƣ���ŷԪ��������ѹ����

������ͼ2��ŷ�������ľ��þ�ϲָ��֮������������ƣ�ŷԪ��������ѹ��

|

������������ͼ2������ϲָ����ŷԪ���ƵĹ�ϵ�нϴ�IJ����ԣ���ʱ��Ҫ�Ⱦ������ݽ�һ��ȷ����ŷԪ����Ԫ�ŻῪʼ�仯��������۵�Ӧ�ý�����

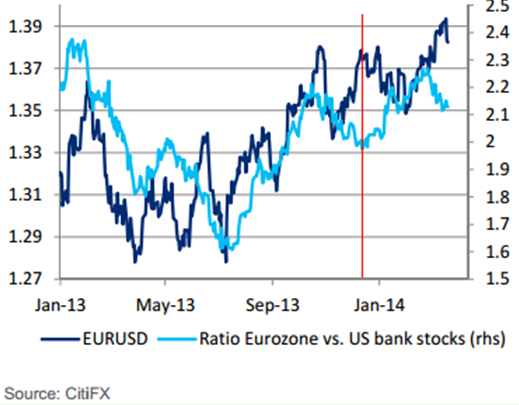

����ŷԪ�����ʲ��۸��Ѿ������ˣ�ŷԪ�����йɵı���Ҳ������������йɵı��֡�ŷԪ�µ���ѹ���������ӡ�

������ͼ3��ŷԪ�����йɵı���������������й�

|

�����������Ƚ�ͼ2��ͼ3�����й���ΪŷԪ���Ƶ�����ָ��Ⱦ�ϲָ������Ч������Ȼ���ֹ��ϴ�ı��룬���������ҲӦ�ý�����

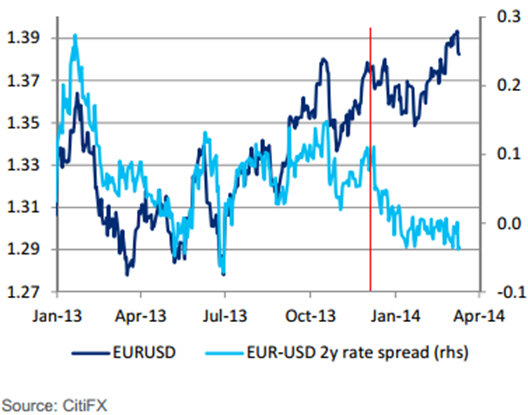

���������������ڻ������ߵ���ʾ����ӥ�ɵ�������ͬʱ��ŷ������4�»�����ǰ��ŷԪ����Ԫ��ˮƽ�������������ܵ�PMI���ݺͺ���ͨ�����������ݵ���Ԥ�ڣ��г�����һ���²�ŷ�����в�ȡ�������ߣ�����ŷԪ��ѹ����

������ͼ4��ŷԪ�۸��������ˮƽ

|

����������ŷԪ����Ԫ������������ı䶯���кܸߵ�ͬ���ԣ���˺���˵������Ŀǰ�������ǣ����ѹ����ֺ�����ŷԪ���������£����������������ŷԪ��£��������FOMC���������Ĺ۵��ǻ���۵������֧�š�

�����Ϳ���2014��3�¡�����ŷԪ��ֵ�����������в��߱���ŷԪ��ֵ�ӳ�

���������Ĺ۵㡿

����ŷԪ��Ч��������ֵ������������ߵ㡣���������������Ķ��������������������ʵ��������Լ�ŷ�����в�Ը��ŷԪ����ͨ�Ͳ�ȡ��ʩ���谭ŷԪ��ֵ����Ҫԭ������˵��ŷ�����е�ȥ�ܸ˻��谭��ŷԪ��ֵ��

�����������ڼ��б�����ָ������ŷԪ����Ԫ�����½����������أ�1���谭ŷԪ��ֵ��ŷԪ������ȥ�ܸ˻����̵Ľ�����2������ȷ���������ø��գ���������������3��ŷ������ʵ���ԵĿ��ɻ������ߡ�������������һ����ֻ�е�һ�����ط����������á�ŷԪ�����е��ȶ�����ֻ�Ǵٽ�ŷԪ��ֵ�ı������ز�������������������ֻ�е���������������ŷ�����в�ȡ������ҿ��ɴ�ʩ�̼�ͨ��ʱ��ŷԪ�Ż��������������ơ�������Ϊ���������������ڵڶ�����ĩ�����°��꽫�������á�

����1.ŷԪ������ȥ�ܸ˻������

����������ΪŷԪ�����е�ȥ�ܸ˻���֧��ŷԪ��ǿ����Ҫ���ء�����ȥ�ܸ˻�ͨ�����������������ã�1���谭�������ߴ������Ƶ����У�ʹ��������ʵ���ϸ�Ϊ�������ϵ͵�ͨ��������ʹŷԪ��ʵ������������2���������еĹ��ʴ�������ʱ���������ͨ��ŷԪ��ֵ��ƽ�������֧��

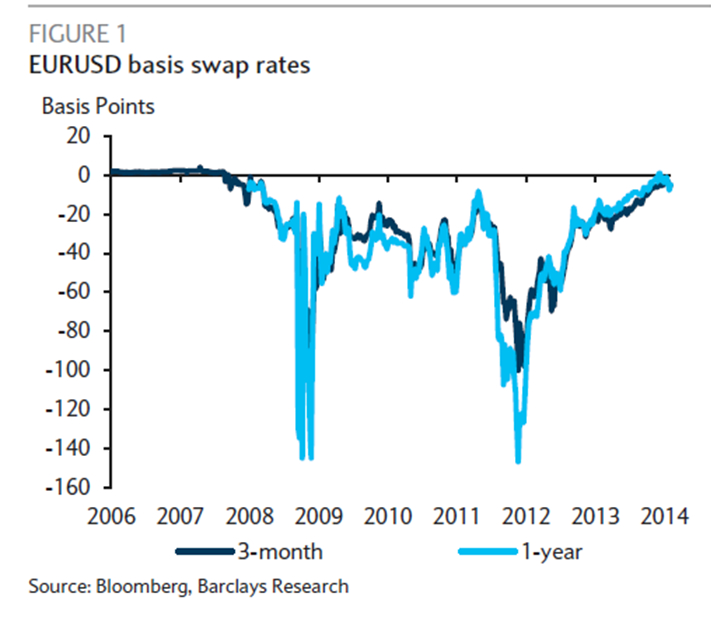

����ŷԪ�����е�ȥ�ܸ˻�������������ɡ����ȣ���ȫ�����Σ��ǰ������ŷԪ����Ԫ������Ϣ���״νӽ��㣬����ŷԪ�������밶�ʲ���ծ��������������

������ͼ1��ŷԪ����Ԫ������Ϣ��ӽ���

|

������Σ�ŷԪ����ҹ������ʣ�EONIA���������������ʳ������ӣ������ŷԪ�������ѻع�����ˮƽ�����в���Ҫ������ŷ�����е������������ʽ�ѹ����

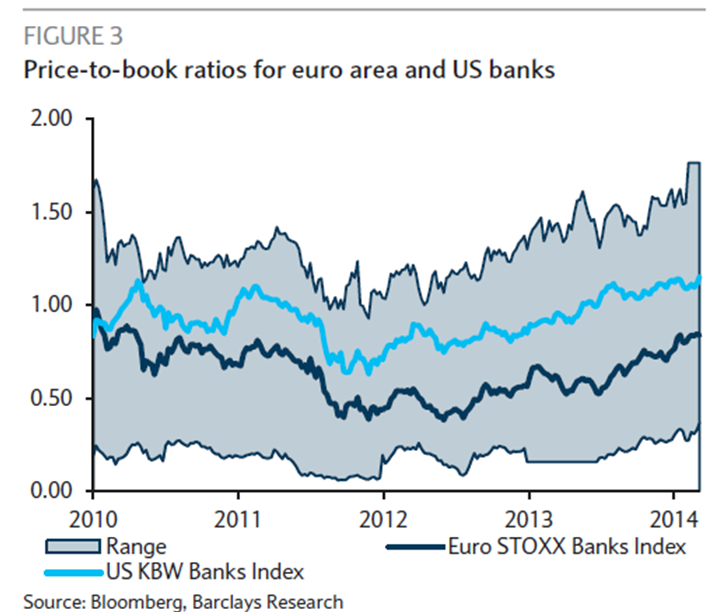

�����ٴΣ�ŷԪ�����е��о��ʣ�P/B����ӳ��������ʲ���ծ���г�������������ŷԪ�������ڲ��ķֻ���ŷԪ��STOXX����ָ���о��ʹ�ȥ�����������������ӽ����������о��ʡ�

������ͼ2��ŷԪ�������������о��ʶԱ�

|

����ŷԪ�������ʲ���ծ���ձ���ƺͷֻ�����ŷԪ��ʵ���ۺ�������Ѿ��������¿�ʼ���ŷԪ������ϵͳ�ԵĶ��Ǹ����ȥ�ܸ˻���ŷԪ��ǿ�������������жԷǾ���Ĵ�����Ը��ǿ����ʹ������ʵ���ۺ�Ĵ����У�Ҳ�Ὣ����ŷԪ��ֵ��ѹ��������ŷԪ���ڲ����Ŵ����������ȥ�ܸ˻�����ͣ�����Ӷ��ⲿ�Ǿ���Ĵ��

����2.�������ʺ�ŷ����������

����ŷԪ�ı�ֵ��ҪŷԪ���ⲿ��Ԥ�������ʸ���ŷԪ�����������������ĺ�ת�����������������ݵ�ƣ����ŷ�����л�Ѱ��������ߵ������ٽ�ŷԪ��ֵ�����ؽ��������á�

�����������ʵ����߶�����Ԫ��ǿ��ŷԪ����Ԫ������ֵ�dz��ؼ�����������Ԥ��������һ���Ⱦ��÷Ż������������˾������ݡ��������������Ϊ������������ȷ�����������öԵĸ��ս��̣���Ԥ�ڸ��ս����Ͷ����г���������������ͨ���ʵ�����ѹ����������ƶ���������ǰ�ս����ʡ�

����2�·ݵľ�ҵ����Ϊ���ǵĹ۵��ṩ��������֧�š�2�·�ũ��ҵ����175,000��ƽ��ʱн������������4%�����ǹ��ƷǼ���ͨ������ʧҵ�ʣ�NAIRU��Ҫ����Ŀǰ�г��Ĺ���ֵ�����ʵ����������ǵĹ۵�һ�¡�������ͨ�����͡�����ͨ��������������г����������ʵ�Ԥ�ڣ�֧����Ԫ��ǿ�����������ŷԪ��ǿ��3�·�FOMC���鵼���г������������Ԥ�ڣ�������Ϊ��Ϣ�Ľ����ӿ졣

����ŷ�����в�ȡ������ʩ��ʱ������Ҫ����һЩ����3�·ݵ����ŷ�������ŷ�������г��������Խ�Ϣ�����SMP����û����Ȥ��ŷ�������ƺ��������ڷ����Ŵ���ģʽ���硰���ʻ�����ƻ�����FLS���Լ������ʲ�֧��֤ȯ��ABS������Щ���������û����Դ��ڷ�չ���С�ABS�Ĵ���Ҫ��ı������ʱ����ã�������ίԱ���ŷ��ίԱ��Ŀǰ�����о���Ҫ�ļ�ܴ�ʩ����������֮ǰ�������Ƴ���

����3.����ŷԪ����������

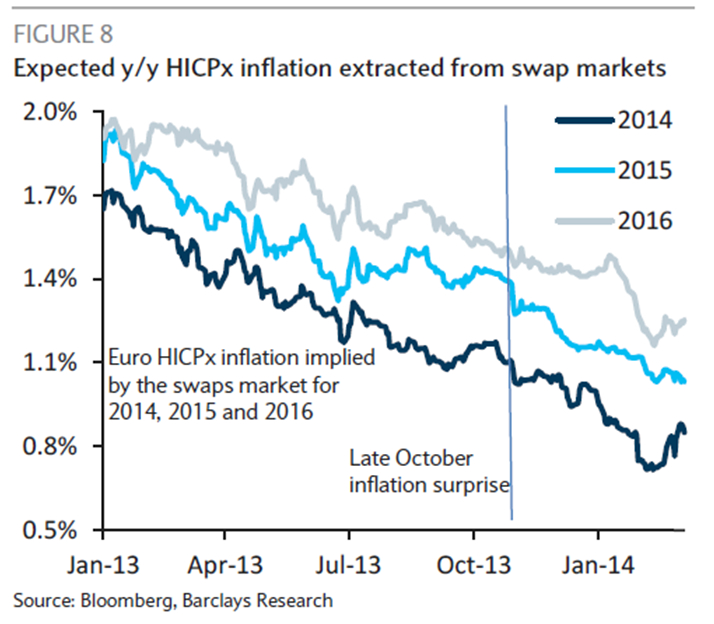

�������ǵĻ��ҹ۵�ķ���������ŷԪ�����ܻ��������ߴ����ԭ����ͨ���������������м��ͨ���ʻᱣ���ȶ���ŷԪ��HICP�����½����ơ�������ΪŷԪ��ͨ�ͻ��ڽ�����ڴ�������ŷ�����л����°��������ʲ���ծ����ͨ������ѹ�������ǻ���Ԥ��۵����Ҫ�������ء�

������ͼ3��ŷԪ��Ԥ��HICP

|

����һ�ƾ��о�Ժ������Ŀ������ �Ϻ����������� ����������

�������ߣ�����������Դһ����)

����˵�������а�