��������ծ�����������ж̶���

��ع�˾��Ʊ����

������Ү������Ϣ����·������ծ�г���Ӧǿ�ң���ծ���������߶̶˴��������5������30���ڹ�ծ������֮����խ�����������ˮƽ��������ծ�۸�3�·���ȫ��26����Ҫ��Ȩծȯ�е������ף�������Ϊʮ������ծ��������3%������ֻ��ʱ�����⡣

�������г�������������ծ�����������ж̶˶Լ�ϢԤ����ǰ��Ϊ���С��������������������죬�����ڹ�ծ����������7��������0.42%������һ�����10�����㣬Ϊ2011��6�����������������ͼ��ʾΪ��������ծ��������K�����Ȧ����ʾ12��19�յ����������˺������ռ����Ϲ���

|

������10������ծ��������������������10�����㣬���˺��������Խ�2.8%������2.74%����������5������30���ڹ�ծ������֮���һ����խ��2009��10���������ˮƽ����1.83���ٷֵ㣬��ȥ�����ֵΪ2.23���ٷֵ㡣��ͼ��ʾ10������ծ��������K�����Ȧ����ʾ12��19�յ�������������˺��������䡣

����

|

����3�·������������Ϲ�ͨ���Ե�ת��Ϊʲô����ծ�����������ж̶����ʵij�������л���������ң�10������ծ�����ʺ�ʱ�ع�3%���������ȥ�����д�����������

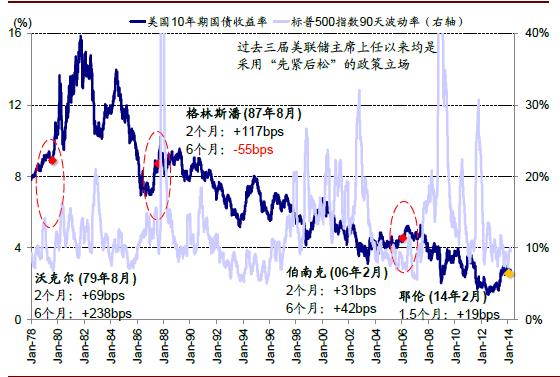

����������������ծ����������������1�·��������ˮƽ֮�����������䣬��������ͳ�°��������������쵼�˽�����˹��ͳ�վ��ų��ڰ˹�����֮�⣬��Ϊ����˹�̲��������ǵijͷ���

�����¸�֤ȯ��ʾ���ڹ̶������г�����Ȼ�������Ѿ���ʼ����QE��ģ��������Ȼ�ڹ����г��Ϲ���ծȯ����������ʮ���ڹ�ծ������������ʼ������3.0%���ֿ�ʼ���ص�����������������ʽ���˳�QE������������Ҳ��������������Ŀǰ�ڿ����Ľ��ž��ƽ����ѹ������ծ���ʡ�

�����н�˾�б�ָ�����������������������Ƿ���Ү�ı��⣬�˴�FOMC�������յ�Ч���ʹ��ݳ�����Ϣ���Ե���ƫ��ӥ�ɣ������ƺ�Ҳ��������������ϯ�����������Dz�ȡ���Ƚ����ɡ���������̬��ı���ϣ��������������10���ڹ�ծ����������һ����������ϯ���κ�Ķ����ھ������һ�����ȵ�����������ͼ��ʾ����

|

����ŵ�DzƸ��±���ʾ��ʮ������ծ������2��ά����2.65%���ҵ�ˮƽ��δ����Ԥ�ڵĴ��������ԭ�����������г��������¹����ʱ������������գ���������ƣ�����¹����ʽ�ӹ���ת����ծ�У�������2�¹�ծ��ģ������650����Ԫ����������ЧӦ���Գ塣����ծ����������ֻ��ʱ������⣬��������������ת�������ػ����죬���������½���ʱ��

��������֤ȯ�����б�ָ�����г�����������Ϣ���������˱Ƚ�ǿ�ҵķ�Ӧ������ծ�����ʷ���ķ�Ӧ��Ȼ������֣�δ����Ȼ��Ҫʱ��Ϳռ��Գ�ַ�ӳ��������Ү�׳�Ϊ��ϯ���������·�����ش�仯��

�������֤ȯ�б�ָ������ծ������������3�·��������������ת��ƽ̹�����ơ�2012��������������ͨ����ȷ�����ʳ����ľ���ʱ����Լ��趨���徭��ָ���ż��ȷ�ʽ��ŵ���൱��ʱ����ά�ֵ����ʣ���һ��ŵ�����˶̶����ʵ����пռ䣬ʹ��2013���������������߶��ͻ����ơ�

����2014��֮�������������ɷdz�����������ɻع鵽�����ԵĻ������ʹ����ϣ����ܷ���2014-2015���ȶ��̶�����Ԥ�ڽ��ٴ�������ս��3�·������������Ϲ�ͨ���Ե�ת����ζ����ծ�����������ж̶˽�����δ�������������������Ԥ�ڡ����ǵ����������߶�����������Ԥ�ڵ����жȲ�ͬ����֮Ŀǰ���������ѽ�һ��ǰ���ӽ���ӳ������״����δ���̶������ܵ��ij�����ܴ��ڳ��ˣ�10������2���ڵ������������Ŀǰ�ӽ�300�������ˮƽ���䡣��ͼ��ʾ������������������������10������ծ������-2������ծ�����ʣ���

����3�·���������������������߽���ת��ƽ̹�����ƣ����ɡ��ܶ���ת����ƽ���������������ж̶˵����Ʒ���ȡ�������������г�����Ļ��������ս�Ԥ�ڡ�2014��������ȳ��ֵ������ǣ�2-5���������������ƣ�֮�����ʱ1-3�������������ơ����Ի�ǰհָ����ʹ�������˻�������Ԥ�ڵIJ�ȷ���ԣ������ų�2014����ĩ�ж̶����ߵĿ������ơ�

���������������ŶӶ��������õ��ֹ�̬��һֱ�����г���������2�����ݵ�ȷӡ֤�����д��ڡ������DZ�ڸ�����ͷ����2����ƽ3����õ��жϴ���ʻ�ʵ�֡��������Ȳ�ת�ý�������ȫ����2014�����븴�գ�QE�������Ϣ�ٽ���һ���̶Ƚ�ѹ��ȫ������ʲ����ʽ�������������г���ӿ����ծ�г��������ծ�����ʵ������ռ��γ����ơ�

��������ծ���������߱仯����ܿ촫����ŷծ��

����ȥ�����У�������������ϯ���Ͽ��״�����˳�QE�Ĵ���ʱ�����ȫ��ծ�о��Ҷ�������Ҫ���һ���ծ�����ʴ�����1���ٷֵ���ϡ��ƽ�����˴���������ǰ��ϢԤ�ڵġ��ȳ����������ʷ�ٶ����ݣ�

�������֤ȯ���ʺ���Ŷӱ�ʾ����ծ���������ߵı仯Ӧ�û������ںܿ촫����ŷծ��

�����δ�Σ��֮�¹��ȿ�����ҵ�����ҵ�10���ڹ�ծ������������10���ڹ�ծ�����ʱ��ֳ��ϸߵ�����ԡ�������Ϊ������ȫ�����������棬�侭�����ڶ�ȫ����������������ԣ������ŷԪ��ó��˳�������������ˡ�����2013�꣬��ծ���ծ�������ϳ����˷ֻ������ڲ����Է���Ƚ����ƣ��ⷴӳ�˵¹����û�����ͻ�������Ԥ����������ͬ����

����2014��¹���ŷԪ���������������߶̶���������ŷ����δ���ٶȻ��ҿ��ɵ�Ԥ�ڣ����������ߵĶ��ͳ̶ȸ���ȡ���ڳ��������ʱ仯��������10��������������ծ�����ʱ���һ������ԣ���������Գ̶Ƚ��ͣ������ž��ø��յ��ƽ����¹���ŷԪ�����ҳ��˵�����������ж̶������ʵ����Ƹ����ԣ������������߳��֡��ܶ�����ȫ���ʲ�����������������������̬�IJ�����Ը��õط�ɢ���ա���ͼ��ʾ��Ҫ����������ʮ���ڹ�ծ����������ԡ�

����

|

��������֤ȯ����Ŷӿ���ŷԪ�����ø��յij����ԣ�ָ��������������ͻ�����ü��¹��Ա�Ե���Ҿ��ô������õ���ǿΪ����

�������������ͻ�����ð�����ϣ����һ�־���Э���ɣ��¹��ܷ���Ժ�þ���ģ5000��ŷԪ��ŷ���ȶ����ƣ�ESM���Ϸ�����Ե���Ҿ���������������ϰ���ŷ�ͽ�������һ����������ƣ�SRM�����������ɹ�ʶ���������˸���һ����

�����û�������ʾ���ӵ¹����Ե����PMI�����ԡ��¹����ڡ��¹���ŷԪ���ڹ��ҳ��ڡ�����ָ�����������ݿ����жϣ��ù����������Ҿ��ô�������������ǿ��

�������壺Ҧ��/�ξ��T ��У�������

������������ѻ��������

����˵�������а�