�������ߣ�������Ĵ�ѧ��ѧԺ���� ��ع��

����������Ĵ�ѧ���ѧԺ˶ʿ�о��� ����ʵ

����4��10�գ��й�֤��������֤ȯ���ڻ�������ίԱ�ᷢ�����Ϲ��档ԭ�������۹�Ʊ�г���������ͨ�����Ե㡣����Ͷ���ߴӴ˿�ί���ڵ�֤ȯ��˾�������Ϻ�֤ȯ������������֤ȯ������˾����������Ͻ����������걨���������ڸ۽��������ۺϴ�����ָ����A��H�ɹ�˾��Ʊ��

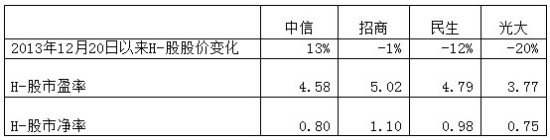

����������У�HK6818�����ɳ�Ϊ������Ʊ֮һ��Ȼ��������H����2013��12��20����ÿ��3.98��Ԫ�ķ��м������������ɼ�һ·�µ����ۼƱ仯ԶԶ����ͬ���ڸ����е�����ȫ���Թɷ�����ҵ��������(HK998)������(H3968)����������(HK1988)������Ͷ������ʧ���أ�����һ��������2014��3��31�չ����2013�����ȱ������ɼ�Ҳ�dz�ƽ�����š����̺������������dz������

����������е�H-����ӯ�ʺ��о��ʶ�Ϊͬ����͡��Ƿ�ֵ�����������۵Ĺ���Ͷ���߹�ע��

�������ǽ������������������������һ���ȽϷ��������ڻش���һ���⣬

����2013�����ҵ���ƺ�����

������Ǯ�ģ�������������ȡ���������£�2013�������ҵ�������еľ����������½����������2013�������267.5��Ԫ����ȥ������13.3%�������������ţ��������̺�������ࣨ�����������й�����ҵ�����»��ѳ�ΪͶ�ʽ糪���й���һ�����ݣ��������Ͷ����ͬ����ע�Ļ�ᡢ����ͺ���������ȣ�������е������2012������13.5%�� ������ͺ������б�2012�껹�½�10%���ҡ�ͬʱ���������2013��ļ�Ȩƽ���ɶ�Ȩ��ر���Ϊ21.48%��ԶԶ���ڻ����������е�9.2%��11.2%���������2013�����ҵ���ƺ����

�������ǣ���ᡢ����ͺ������е���ӯ�ʷֱ�Ϊ12.1��13.6��9.2����Ȼ2-3���ڹ�����е�3.8�����ѵ�������һ���ѵõ�Ͷ�ʻ��

����������һ����ʾ��4������2013��ļ���ҵ�����ݡ��ļ�����2013��ļ��Ⱦ�������ȥ��ͬ����������������еľ������µ���2013����ļ��ȵ�ҵ������Ϊ�ҵ������ȴ���µ��� ���ƺ�˵����2013����ļ�����������ҵ�����е��ԡ���4�����е��ļ���ͬ�ȱ仯�ʳ��ֺܴ�IJ��졣����������ʲôԭ����ɵģ�

����2013��������������˵���

�����������ȷ���2013���Ӫҵ����仯��������ʾ��4������2013��ļ����������ݡ��ļ�����2013�����Ⱥ�ÿ�����ȵ�Ӫҵ���룬����ȥ��ͬ������������3�Ҿ���������ȣ��������������Բ�ࡣ��������°��껷���µ������ļ���ͬ������ֻ��6.4%��

����4������2013�����Ϣ������ռ�ȶ������ķ�֮������仯��Ӫҵ�����Ӱ��ܴ�����ʾ2013�����Ϣ������仯����ͬ������3�����ж�¼��2013�꼾����Ϣ������Ŀɹ�ͬ���������������2-4����ͬ���½����������»���ȫ����Ϣ���������ȥ����1.23%���������˵��ǣ�

�����ɱ�����Ƿ��

�����������2013�꿪Դ�����������������Ҫ�������ˡ����ҵ��£�������ʾ2013���ҵ�����ѱ仯���ļ�����2013�����Ⱥͼ���ÿ�����ȵ�ҵ�����Ѷ���ȥ��ͬ����������3�Ҿ���������ȣ�������е�����������Ƚ��������ţ��߹���Ӫҵ�����9%�������������ļ���ͬ������24%��ԶԶ����ͬ�С����ǻ��ǵã�������е��ļ��ȵ�Ӫҵ����ͬ������ֻ��6.4%��

������Ӫҵ����������

������Դ������������Ч���������2013��ľ�Ӫҵ�������֪��������ʾ2013��δ���ʲ���ֵ��ʧǰ��Ӫҵ����4������2013��ļ��ȱ仯�����˹������ÿ���������»��⣬�����Ѹ����������������ж�¼���˿ɹ۵���Ⱥ͵��ļ���ͬ����������������еľ�Ӫҵ���dz������롣��2013��δ���ʲ���ֵ��ʧǰ��Ӫҵ����ֻ��ȥ������������4.3%�����ļ���ͬ���½�6%������Ϊ�����й�����ҵ֮������һ����

�����ʲ���ֵ��ʧ�İ���

����Ҫ�����������ѿ���ֻ�п�����������һ��ָ�꣺�ʲ���ֵ��ʧ��������ʾ4�����е��ʲ���ֵ��ʧ���������2013���ʲ���ֵ��ʧ��ȥ���½�20.1%����ʾ���侻�����������L���������ԭ���°�����ʲ���ֵ��ʧ23.9��Ԫ������ȥ��ͬ�ڵ�33.6��Ԫ�����ļ����ʲ���ֵ��ʧ13.5��Ԫ��������������3.1��Ԫ��ԶԶ����ȥ��ͬ�ڵ�24.3��Ԫ��ͬ���½�44.6%��

������Ȥ���ǣ�������е�������ָ�궼ԶԶ����ͬ�С��ⲻ�����˻��ɹ�������Ƿ�û�м����㹻�Ĵ���˼�ֵ����������������

������ֵת�ص�����

�����ܾ�������Ӱ�죬�й�����ҵ������������������������걨��ʾ������2013��ĩ������22.4��Ԫ������������Ϊ100.3��Ԫ��ʵ��ͬ�������ߴ�60%��������еļ��ȱ���û�и�ע���ü��ȵĴ���˼�ֵ��

����������е������˶��ٴ���˼�ֵ�����ã�

�����걨�ĸ�ע12���б���¶���ʲ���ֵ��ʧ��Ҫ�ɴ����ֵ��ת����ɡ�������ʾ������й�ȥ�������İ���ȷ��Ŵ������ֵ��ʧ��ת�ء�2013�귢�Ŵ������ֵ��ʧ67.19��Ԫ������ȥ���63.22��Ԫ��2013���°����������41.26��Ԫ�ķ��Ŵ������ֵ��ʧ��ԶԶ�����ϰ����25.93��Ԫ��Ҳ����ȥ��ͬ�ڵ�36.22��Ԫ�����ݷ��˹�����б�������㹻�Ĵ���˼�ֵ�����ö�Ӱ������������ʡ�

����������֪�������ֵ��ת�ض����������Ӱ����ȫ���ڻ�Ʋ��棬�����߱����پ������塣��������ܻ�������������Ȩ���ʲ����м�ֵ��ת���Դﵽ�ض�������Ŀ�ꡣ���磬������е�2012���°����36.22��Ԫ�����ֵ��ǰ���ڵ�26-27�ڶ��кܴ�IJ��죬�����ϻ������ù��ɡ� �����������2013���°��������ת��20.56��Ԫ�����ֵ��ʧ������ʲ���ֵ��ʧ���Ӷ���߾�����������

����������Ͷ�����ڷ���������е�ҵ��ʱ������������ԵĻ��ЧӦ�����ǶԹ������ҵ���ķ��������ʾ������ǰ�����ǣ�����H-�ɹɼ۵Ĺ��ۡ�ƫ�͡�������ǡ�÷�ӳ�˱Ƚϳ�����г��Դ�����յļ�ֵ���֡�

����ϣ��������������ש�������ѹ��ڶԸ۹�ͨ����Ȥ��Ͷ���ߣ���ҪäĿ�������ڹ���Ҳ����֮��Ч��ѡ�ɷ������Ա���Ͷ�ʸ۹�ͨ�����Ŀ�����ʧ��

����˵�������а�