����

��ع�˾��Ʊ����

�������⣬����Ͷ��Ҳ�Ժ�������������жϲ������ط��磬��ʢ���±�����Ϊ������Ҷ�����ֵ�ռ��Ѿ����ޣ���Ұ��֤ȯ�������������ң���Ϊ����һ��нϴ����ֵ�ռ䣬Ұ��Ԥ����ĩ������м�ۿ��ܵ�6ˮƽ��

��������2014�������Ļ��ĵ��ܣ��й����������Խ���3��17�������м伴������г�����Ҷ���Ԫ���۸���������1%������2%����������һ��ʸ���ʼ��1994�꣬��ʱ�ĸ�������Ϊ0.3%��2007��������0.5%��2012���ٴ�������1%��

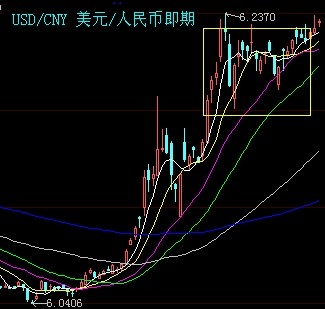

����������ִ��2%�����ڲ�����������������Ҷ���Ԫ���ʶ��ݴ���6.15�ؿ�֮���漴���ٻ�����6.23һ�ߣ�����4������Ҽ��ڲ���������խ������ά�ֿ�����˫���������ԡ�24�������գ�3��17����4��18�գ���9����������ֵ��15�������ձ�ֵ��

�����㷢���н����г���������ܻ���ָ������3�·��Ǹ�������dz����������������������Ƚ��ټ���4���°��¿�ʼ�����ƺ��ֿ�ʼ�������ˣ���ҵ�ֻ���Ը�Ƚϸߣ������֮ǰ�ij��ھ�����Dz�ͬ�ġ���

������4��ʣ��ʱ�ι��ƻ���6.2�����������䶯����̫���û������У������ȱ�����ж�������Ȼ���ڼ��������ֵ��Ҳ������ܣ�������ƣ�����5�·ݵĻ�����Ҫ������4�µ�ó�ױ��֣����ó�ױ��ּ���ת�ã����ֱ��Ӱ���г����������ֵ��Ԥ�ڡ�����һ�����ؾ��Ǻ�����Ԫ������Ӱ��������ֳ����������Ԫ��ǿ�����ܻ�ֱ��Ӱ���м�۶��ۣ�����Ӱ���г���������һ�����������ҵ�����Ԥ�ڣ�������Ӧ�����ڼ۸��ϡ���

�����Խ���2��������м�۽����ֵ�����������м�۵��ź���������������������м�������״ε���6.16�ؿڣ����������������ԵͿ���

�������㲢�ƣ�����Ԫ�䶯�Ƚϴ��ʱ���ܶ�����ҵ�Ӱ��������ͺ������п��ܻ���һ����ķ�Ӧ�������ñ�2�µĴ������ʱ�ܶ������2�·��Ѿ��µ������ˣ�������������Ԫ�ķ������ƺ�Ҳ�����Ǻ����ʣ������������Ӱ����ʱ��δ�������֡�

��������������������һ�����ֵ̬�ơ�Ԥ�����������ܻ�ﵽ6.0�����ܻ��ᴴ�¸ߣ���ǰ�������в���Ԥ�г������������������г���������ʦ��������Ϊ�����������Ĺ۵��ƺ������˺ܴ�һ���ַ�����ʿ�Ŀ�����

��������ʢ��Ϊ������ҳ���Ҳ���ܲ����߱�������ֵ����������ʢ�ڱ�����ָ�������������й������˻�ӯ����ִ���»�������2007�곬��GDP��10%��ȥ���2%�������Ѿ��ǻ��ʾ����һ���ܺõĹ۲�ָ�ꡣ

����������������ҵ���ֵ�������Գ������������г����ң��Ͷ˲�Ʒ���ڵ�DZ�ڸ��տռ�������裬֮ǰ��ȡ�IJ�ҵ�ṹ��һ������������Ѿ��Ƚ����ޣ�����ʢ�ƣ���ת���ڵ��й�����Ż������⾭��ת��ҲҪ���������ұ��߹�����

����**��ֵ�еľ�����**

�����й���ȫ��ڶ����壬���ʱ���Ŀ��δ��ȫ���ţ��������ҵ�ÿһ�δ�IJ����������������ĸ߶ȹ�ע�������ڱ��ֱ�ֵ�Ƿ�����������������Ҳ��δֹͣ��

�������ݹ����������У�BIS�����¹��������ݣ�һ���������ʵ����Ч�����ۼƱ�ֵ1.07%����3�µ��»��ȱ�ֵ��2.73%������2009��5������������µ�����3.21%����

�������ڱ�ֵ�Ƿ�����������������г�������Ϊ����������һ����֤����֤�����ƺ���˭������˭�����������¹�����һ������㴢�����ӽ�1300����Ԫ��������ȥ��һ���Ȼ�����ƽ����ȥ������ձ���Ϊ�������г����ģ������������ȶ�����һ��ʡ�

������ܾ־ֳ�����19�վ�ָ����������һ�����й�δ����Ǯ��������������������������ġ�������ж�Ҳ���ϵ�ǰһ������㴢���������ӵ������

����ij���д��������Ա�ƣ�����㴢���������ӣ�����һ��������ұ�ֵ�Ǵ��ڴ��й��������ģ��ⴢ����ƭ�����˰ɡ������Ļ�����ҾͲ��������ֵ���������������������ֵ�ռ䣬����̫���ˡ���

������Ҳ�в����о�������Ϊ��ǰ������������㴢�����Ӳ���˵����������������һ��ʱ�ֵ����ͨ���������о����ĸ�����о�Ա�����ָ������һ���ȶ�������㴢����Ҫ������ǰ��Σ�֮��������㴢�������½���������ұ�ֵ�����ں��Ρ���

���������⣬2�����пھ������ռ��������ȫ�����ڻ����ھ������ռ����������һ�£���һ��֤����û�н��д��ģ���ʸ�Ԥ���������ָ������������㴢��ǰ����١�����һ������Ⱥ�ᡢ���ʵ�������˵�������ʸ�Ԥ���ڼ��٣�����һ�������������г������ϵ��������

������������ұ�ֵ�ġ�����Ȩ�����⣬��������ұ�ֵ�����Ŀ����ƺ�Ҳ��ִһ�ʣ����������ķ�Ӧ�ƺ���Ϊ���ҡ�

��������������������ǰ�ߵ����������һ��ʱ�ֵ�ġ����ع��С����������������������������ȵĻ��ʱ���ʱ��ܽ�����粻�Ѳ²⣬�����ֽ�����ʩѹ������Ա��ʹ�й��ı�Ŀǰ�������������������ʰ���ơ������������������ͨ���ʲ������أ����������������ʵ�ʱ�ֵ�����Ѿ�����3.2%��������2.79%����

��������������������������һ��������̬��һֱû��̫��仯��һֱʩѹ�ش��������ֵ��ֻ����ǰ��ʱ�������һֱ��ֵ����������ʩ�ӵ�ѹ��������С��һЩ�����������н����г������ڷ���ʦ�������ơ�

�����������ڷ�����ʿ��ƫ������������νʩѹ������������������£�������Ҫ�����ע��һ���н���Ա���������ƣ����ֲ���û��"����"�������Լ���·�������Ǵ��ȥ�ɡ���

|

���壺�Ž�/��ѩ/�ξ��T ��У��������

������������ѻ��������

����˵�������а�