��ع�˾��Ʊ����

�����봫ͳ��Ȼ���������й�˾��ȣ�����ɽ���ξų����ϵ�Ӫ�չ������������ο���ҵ����ӯ��ģʽ��һ����ȫ������ֻ�е������ȣ����¾�Ӫ������Խ϶̡������ο���ҵ�������ijɳ��ռ�Ҳ���Ӵ���������ƿ��������֤���ڡ������̵����ء����⣬��4��ļͶ�ʽ�Ͷ�����Ӫ����Ȫ�Ƶ꣬���г��Ը����ʲ����ر��ڳ�����Ӫ���ڶ�����¢��Ȩ��ҵ��ǰ���浣�ǡ�

������λҵ����ʿ����ǻ�ͨѶ�磨�ţ�dzh_news����ʾ������ɽ���εĴ˴�����Ӧ����Ҫ��˳Ӧ����ĸ�����ƣ�ʵ�ֹ����ʲ�֤ȯ��������������ijɳ��ռ俴�����б������������Ҹù�˾����ļͶ��Ŀ��Ȫ�Ƶ��ӯ��Ԥ������ֹۣ���������Ǵ�����¼���

����**ӯ��ģʽ��һ�������ȶ�**

������Ƚ�ͬ�����й�˾������ɽ���ε�ӯ��ģʽ��Ϊ��һ�����ܼ���������Ӱ���Ϊ���ԡ�����ɽ���η����ʾ����˾�����֪��������ҵ��ȣ��ʲ���ģƫС����Լ��˾�Ŀ��ٷ�չ����������Ҫ���������ο��˷��棬��������������ǿ��û�з���Ʒ�Ƶġ�ЭͬЧӦ����

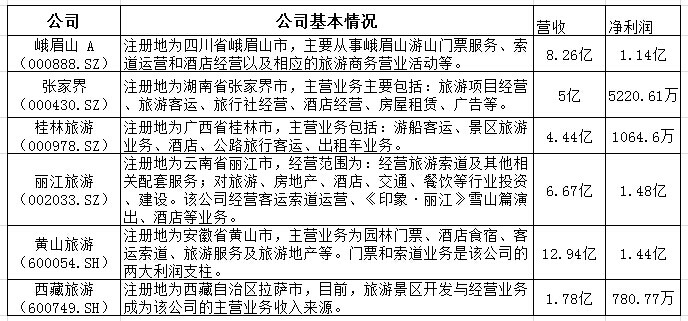

�������ݳ���ɽ�����й�˵������ʾ����˾��Ӫ���ο��ˡ������缰��Ȫˮ����������ҵ���������ο�������Ӫ�չ��ױ���90%���ϣ����������Ȫˮҵ����ۼ����빱��Ӫ�յı��ز���10%���ù�˾2011-2013���Ӫ�շֱ�Ϊ2.15�ڡ�2.5�ں�2.33�ڣ�������Ϊ6497.32��7389.57���6225.68��

������ͬ�����й�˾��Ӫҵ��2013��ҵ���������

|

�������⣬����ɽ������Ӫҵ�������ܼ�����Ӱ��Ƚϴ���Ҫ����Ϊ�������ȵ���Ӫҵ���������Ը��ڵ�һ�������ļ��ȣ�ռ��˾ȫ����Ӫҵ�������70%���ң�����ÿ��ĵ�һ���ڶ��͵��ļ��ȿ��ܳ��ֿ���

��������ͬ�����й�˾�������һ������ȱ�������������Ӫ������Խϳ����з�����ʿ��ʾ������ɽ��������ҵ�д��ڶ��ߵ�λ������ɽ������600054.SH��������������002033.SZ����һ�߾������нϴ��࣬��Ŀǰ�ľ�Ӫҵ���������żҽ���000430.SZ�������ǿ�Դ�г����ܱ���Դ�����żҽ硣

����2011 �����2013 ��ǰ�����ȣ���Ȼ���������й�˾��������Ӫҵ������ռȫ������������£�

����

|

����**ӯ�����������������**

�������ο���ҵ��Ϊ����ɽ����Ŀǰ��ҵ����������������ҵ��ķ�չȴ�����ų��쾰���Ӵ��������͡���Ʊ����ѡ��շ�����֤�������ڡ�����ʱ��̵���Լ���ء���λ������ʿ��ʾ����ҵ�����б������������ο������ռ����ޣ����Ǻ����н�ͨ���ơ�������ȿ����������ο͵Ĵ�ʩ��

��������ɽ���ε����ο��˹���6����Ӫ��·�������������������Ͼ����ڸ���1������������3��������ɽ���ο��ߣ������иù�˾�ھ����ڵ����ο���ҵ�����ڶ��Ҿ�Ӫ����Ŀǰ��������չ�ܲ����⣬�������������磬������ʩ��������ʩ������ƣ�������Ҫ��������·���������Ͼ����ܱߵĻ�����ʩ��������ʩ�������ο���������������������

�����ݴ��ǻ�ͨѶ��ͳ�ƣ�2011��-2013����뱱���Ŀ�����ռ�ù�˾�ܽӴ�����70%���ϡ��ù�˾����Ҳ�ƣ�������������Ͼ������ܷ�������������οͣ����ⱱ�����Ӵ�ѹ��������������ʱ��ؾ���ĽӴ������������ڱ��͡�

������ҵ�ڹ۵�����ƣ�Ŀǰ����ɽ����ҵ����Ҫ������Ʊ���룬����Ʊ�۸�Ϊ�������ۣ��ù�˾����Ѷȴ���������ֻ��ͨ���ο��������ӣ��ο�����ͨ��Ϊ��Ȼ���������ѱ���ʽ����������ɽ����2011��-2013����οͽӴ����ֱ�Ϊ140.27���˴Ρ�166.99���˴Ρ�157.33���˴Ρ�

�������⣬�Ӹù�˾�ĵ�·����������ӪȨ��������ɽ�����й�˵������ʾ�������ڻ������͵�վ���ġ��շ�����֤����Ч����Ϊ2011��11����2014��4�£�����·���˰��߾�Ӫ�������ɾ����顷�����ο��ߵ���Ч�ھ�Ϊ2011��10��11����2015��10��10�ա�

�����������͵�վ���շ�����֤�Գ���ɽ���α�Ҫ�Դ��й�˵����ɿ������������ο�����ʵʩ���ʽ������������ͽ���ο��⣬���������ο;�����������������ù�˾��δ���ܷ��ٴγɹ�ȡ������֤����������ʾ�����˽⣬����ɽ���ξ�Ӫ�ij�Ʊ�շ���������һֱ�ɴ�ɶ�����ʡ����ɽ�������裨���ţ��������ι�˾�ƿء�

����**ļͶ��Ŀӯ��ǰ������**

��������ɽ�����⽫��4��ļ���ʽ�����Ͷ����Ȫ�Ƶ꣬���ڴ���ҵ��Ķ�Ԫ��������λҵ����ʿ�������ã���Ϊ�Ƶ꾭Ӫ�ɱ��ߡ��ҸþƵ��������̾�Ӫ���ڶ̣����ο�������������£��Ƶ��ӯ��ǰ�����ǡ�

�����ݳ���ɽ�����й�˵������ʾ����Ͷ��ȫ��ļ���ʽ�Լ4.21��Ԫ������Ͷ������ɽ������Ȫ�ȼ���������Ŀ������ɽ��Ȫ�ʹڼ��վƵ꣩������Ŀ�������ݰ�����Ȫ���ݡ��������������ġ��˶������ݡ��ȼٹ�Ԣ�����ù����÷��ȡ��Ӵ���ģΪ300����ʽ�ͷ�����λ440�š�

�����ù�˾Ԥ��2016����Ŀ��ʼӪҵ����ͷ�ƽ����ס��Ϊ0.30��Ԥ�Ʒ���Ϊ1560Ԫ/�䡤�죩���ڶ���ﵽ0.45���Ժ�����߲���2020���ȶ���0.55���ۺϿͷ����������֡���Ȫϴԡ���Ƶ����ȷ�������룬2016��-2020���Ӫ�շֱ�Ϊ4098.56��Ԫ��1.23��Ԫ��1.34��Ԫ��1.42��Ԫ��1.5��Ԫ��

������λ������ҵ����ʦ��ʾ���ù�˾������Ԥ��ƫ���ֹۣ�һ��ȼ��͵ľƵ���Ѵﵽ55%����ס�ʡ�����һ�Ϻ�����ʦ��ʾ���ù�˾���ڶ��߾�������ÿ�������ֻ�������ȣ�Ԥ��ƽ����ס����35%���ҡ�������ܣ�����һ�߾����Ļ�ɽ��������ɽ�ϾƵ�ȫ����ס����60%���ң���������¢������������ʱ��ϳ�����������ס��Ϊ100%��

�������˽⣬����ɽ���εľƵ꽨��ص�λ�ڳ���ɽ������ɽ�����ⱱ��500�ף���������ɽ�Ÿ�������4�ҾƵ꣬��Զһ�㻹�������ľƵꡣ�Դ˿����þƵ겢��¢�����ԣ�������羺����Σ�ա�

�������ù�˾�����ʾ��ļͶ��Ŀʵʩ��˾�ṩ�����η�����������߲�ε����С��ȼ����κʹ���ר�����η���������ʵ�������β�Ʒ��Ԫ�����������������ͷ���һ�廯������Ŀ��ʵʩ�������ڹ�˾����ҵ����Ե�һ��״���������µ����������㣬���ⳤ��ɽ���������������Թ�˾��Ӫ��Ӱ�죬��߷��չ��������ӯ��������

����ֵ��ע����ǣ��Ӹù�˾ȫ���ӹ�˾����ʡ����ɽ������Ȫ��������˾������������2012���2013����������ë��Ϊ�����ֱ�Ϊ-37.79��Ԫ��-43.58��Ԫ��

����**�����ڿ�������������**

�����ж��ý�屨���ƣ��ù�˾�����������ο��������ۼ�����ǧ��Ԫ���ҡ��������ǻ�ͨѶ����й�˵���鷢�֣��ù�˾�Ļ������͵�վ��Ʊ����2011���ڼ����й��䶯��

������ý�屨�������ݹ�˾��ϸ��¶�Ľ����������ο��˸������������͵�վ���Ĺ�Ʊ�˳����������Լ���ó�2013�ꡢ2012�ꡢ2011�껷������Ʊ�˳�����Ϊ153.0954���˴Σ�162.14���˴Ρ�138.55���˴Σ���վ����Ʊ�˳�����Ϊ98���˴Ρ�108.91���˴Ρ�94.64���˴Ρ������й�����¶�Ļ������۸�85Ԫ/�˺͵�վ��80Ԫ/�˼��㣬����������������ϼ�����Ϊ20853.109��Ԫ��22494.7��Ԫ��19347.95��Ԫ��

�������볤��ɽ���ι����Ľ��������ο��������ȷ�����ϡ����й�˵������ʾ���ù�˾2013�ꡢ2012�ꡢ2011������ο�������ֱ�Ϊ21813.98��Ԫ��24077.13��Ԫ��20184.26��Ԫ��

���������ǻ�ͨѶ����й�˵���鷢�֣��ù�˾������2011��1-5�µļ۸�Ϊ68Ԫ/�ˣ�2011��6�·ݿ�ʼ��85Ԫ/�ˣ���վ�����Ϊ80Ԫ/�ˡ������й�˵������һ����ʾ���ù�˾���ڶ����ڼ佫������ɽ�������ĵ�վ��Ʊ����80Ԫ/�˵���Ϊ130Ԫ/�ˡ�������������Ʊ��68Ԫ/�˵���Ϊ80Ԫ/�ˣ�����2011��11�·ݶԱ����������ij����շ�������и�������Ʊ�۵���������ʡ��۾������ļ۸�

��������ɽ���ξ����ڿ�����������Ϊ��Ʊ�۸�ͳһ�����г��룬���Ƿ���������ʣ����ǻ�ͨѶ�罫��һ�����١�

�������壺��˼�/������ ��У��������

|

������������ѻ��������

����˵�������а�