|

���֣��������� ����

�����α���ԭ�ջ��������ڲ�Ʒ��ֵ��ģ��ҵ���ܼ� Ҧ�ұ�

�������ڣ�����������ר���ʲ������ƻ����͡���ӡ�ɷ�ר���ʲ������ƻ����ķ��У���־�Ź���̽���������ҵ�ز��ʲ�֤ȯ��ҵ�����ҹ���ʽ������

�������߽���ר���ʲ������ƻ�����ʽ�Ƴ�����ȯ��

��ع�˾��Ʊ����

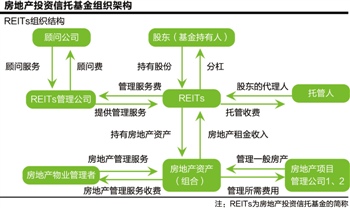

������REITs�Ĺ��ʷ�չ���鿴����������REITs�ľ�Ӫģʽ�����չ�������ҵ�ز������⣬�����ر�Ͷ���ߣ������н��п�����Ͷ�ʵ�REITs���ڡ���ˣ�REITs����ͬ��һ�������ϵķ��ز���Ŀ���ʡ�

����Q��������ǰ�Ƴ��ġ���ʽ��REITs��Ʒ�Ķ����ԣ����Ǹ������й��г���ʵ�����һ�ִ�����

����A���˴ε�REITs��Ʒ������ϵĹ�ļREITs�ڽṹ����Ҫ����������

������һ����������ֲ�ṹ�����Ų�Ʒ��Ϊ���ȼ��ʹμ���2��1�ı����������Ľṹ���ʲ���Ѻ֤ȯ��Ϊ���ơ���Ͷ���߶Դ����Ʒ�����Ǻ���Ϥ������£��������տɿص����ȼ����������ȼ���Ԥ�����������������Ʒ��������һ���ľ�������

�����ڶ������������ڴ˲�Ʒ����һ���Ĵ����ڣ���Ҫ�dz��������Կ��ǣ�ǿ�����˳����ͻ��ơ����������ν�ǡ���ʽ����Ʒ�Ķ����ԣ���һ���̶�����Ͷ�������ſɿ�������ͷ���Ԥ�ڡ���Ʒ��������Դ�ϣ������REITsû�б���������Ҫ��Դ�ڱ���ʲ��������ЩREITS��Ʒѡ����Ŀǰ����ʲ���ֵ������Ϊ���е�д��¥��Ϊ����ʲ��ͷּ��ṹ��ʹ���ȼ���������һ�������ԣ��ò�ͬͶ���߿���ѡ��ͬ��Ʒ��

�����������Ͽ���û����ȷ�Ƿ��������˿��ԶԴ��ʲ�������Ѻ�����Ӹܸˣ�����Ŀǰ���ز����ʳɱ���˵�������͵�7%���£��ʼӸܸ˵Ŀ����Բ����������������Ĺ�������Ӧ�ʵ��µ���

����Q��Ŀǰ�й���REITs��Ʒ���������г���REITs��Ҫ����������Щ���棿�γ���һ����ԭ������Щ��

����A������м������棺�����ߵĻ�����ͬ������˰����ͬ����չ�β�ͬ��

��������REITs�Ѿ���չ���꣬�ӹ����ߺ�Ͷ������˵�������˴������˲Ŵ�����֪ʶ���ۡ��ڹ����г�����REITs������רҵ��������߷��������ٹ���רҵ����������˾���й��������ڻ�����������˵�����г���������������£������п��ܶ��ʲ���������Ѻ���ʣ����Ӹܸˡ�

����REITsͶ���߰���һ�����Ͷ���ߡ����ϻ��𡢶Գ����ȣ���������Ҳ�����׳�Ϊһ�������г����ڷ��ɺ�˰����Ҳ�Ͽ��ɣ�REITs��Ʒ�������һ����Ͷ�ʼ��������������������Ͷ��������һ����˰����⡣

������Ը߾�ֵ��Ⱥ�������ܴ�ʹ�����ʺ��������ڲ�Ʒһ�£���˰�������������ơ���չ�εIJ�ͬҲ�;�����REITs����IJ�ͬ�������REITs�����ϸ�£���רҵ���ϵز�REITs����ҵREITs������REITs ����������REITs��REITs ��REITs�ȡ�

�����γ���Щ��࣬�����ڷ��ز�Ͷ���ڷ�չ��һ��ʱ��ʱ�����Ǽķ������������Ǿ�ϸ�ķ���������������Ҫ���й�Ŀǰ�εĵز�Ͷ���Dz��þ�ϸ����������ֵ����רҵ������ֵ���ֲ�������

��������REITs��������Ҳ��һ���������ԡ���õĽ���������Ƿ��ز��г�������Ժ��ں͵�����ʱ������ʱͶ�ʵ�REITs�ڽ���һ��ʱ���ڻ��ڷֺ���ʱ������϶��пɹ۵����롣

��������������δ�Σ�����ڱ��ֵú����ԡ�һ��REITs�������껯�����ʶ���20%���ϣ����ڷ�������ʱ��REITs�����ʿ�ʼ����½����ҹ�Ŀǰ�ķ��ز��г������߱�����������������������REITs��˵���۸�����������ʱ���̫�ߣ���ʱREITsͶ�ʵķ���δ���������ʣ����ٶ����ڲ���ߡ�Ҳ��������Ͷ���ߵ����顣

����Q�����й���ǰ����ľ��û����£�REITs�Ƿ���ڴ��²�Ʒ��ƴӶ�Ϊ���ز�������Ŀ�ṩ���ʵĿ��ܣ�

����A������Ͷ������˵�����ǿ��еĻ���REITs����Ϊ�ȹ̵��ֽ��������REITs����ʷͳ�������Ծ���������һ���Ŀ����ԣ��ʳ�Ϊһ��ϵͳ����С��Ͷ���ʲ����á��������ز���Ŀ���ʳ�Ϊ����Ҫҵ��ʱ���������ϵͳ����Ҳ�������������Ͷ��REITs�ij��ԡ�

�����ӹ����REITs���������Դ��ʽ���Ͷ��һС���ֽ��з��ز��Ŀ���������Ŀǰ���ڵ�REITs��Ʒ���࣬�Ҳ������������ͣ����ⷽ��Է��ز��������ʲ�����̫����������༭ ������

������������ѻ��������

����˵�������а�