��������ҵ��Ϊ���Ʒ�����ԣ������������ڹ��Ҹ߶ȹ�����ҵ��˽���ʱ�����פ�㡣��Ϊ����ʡ��������ҵ����̩��ʵ�ʿع����ǽ���ʡ�����ƹ��죬����������ҵ���ܲ��ţ���Ҳ�����˹�̩���ڽ���ʡ����ҵ��¢�ϵ�λ���ڽ���ʡ��ռ��Լ60%����Ʒըҩ�г��ݶ��100%�Ĺ�ҵ�ܼ������Ʒ�г��ݶ

����ļͶ��Ŀ�����ղ�����

�����˴����빫�����й�Ʊ����̩�ƻ�ļ��Լ3.18��Ԫ����Ҫ���ڸ��ݹ�̩�����ݹ�̩�������������죬�Լ����Ʒ���һ�廯��Ŀ����ͳ������д��

������1����̩��ļ���ʽ��ģ��Ͷ��

����

| |

��������Դ�ڹ�̩���й�˵��346ҳ�� |

������Ҫ�ر�ָ�����ǣ������ڹ�����ҵ�����ܲ��Ž϶࣬���У����Ų�������ܺ�����ԭ�����Ѳ��������²�����Ŀ��������ί����ȷ����Ʒ�۸���ҵ�ڲ��ܼ��ۼ۷����������Ȩ��

�������嵽��̩���������������߸�����Ŀ���ǽ�ԭ���������ըҩ�����߸�����黯ըҩ�����ߣ����ܾ���ԭ��һ�¡�����֮��̩������ԭ����������Ȳ�δ�����ش�仯��ֻ�������˰�ȫ����ϵ�������ή�������ɱ����ڷ���ί�涨�ļ۸�ָ��Ŀ¼�У��黯ըҩ�����ĺ��Ʒ����ָ���۸��Ե��������ըҩ������ǰ��Ʒ���������֮������֮���̩�IJ��������ӣ������ɱ����ή�ͣ���Ʒ�ۼ�����ߡ�������Щ���أ���������Ͷ�ʶ��8776��Ԫ�ļ�����Ŀ��������Ϊ��̩�������⾭��Ч�档

�������⣬���з����Ľ�����ĿͶ����Ҫ�ʽ����ڹ���������豸���̽��裬����������ҵ��ģ����Ч��ı�����Ŀ���������ܵ�����̶��ʲ�Ͷ�����ӣ����۲���ָ�ꡣ�ƻ��黹���е�9000����Ҳ����Ϊ��ҵ��Ǩ�ͼ���������Ҫ��ͬ����Ϊ��ҵ����������

������Щ��Ч��Ͷ�ʵ���Ŀ�ʽ������ܶ�ߴ�24224.13��Ԫ��ռ����ļ���ʽ������76.24%�����ԣ���̩�Ĵ�ļͶ��Ŀ��Ϊ�������ҵ��������ȫ���������ܼ��ŵ���Ҫ���뾭�������ء�

����Ψһ����������ҵЧ�����Ŀ�DZ��Ʒ���һ�廯������Ŀ���������Ŀ�߶������ڿ�ɽ���ɣ��������ڻ�����ҵή�ң���ɽ��������ƣ���������Ŀ����Դ�ַ��쳣�ḻ����Ҫʵ�ִ�������Ѷȼ����ټ��ϸ�ʡ����˾�߶�¢�ϱ�ʡ��Դ����̩��Ҳ���ٶ����ڿ�������г������Ը���Ŀ�����ڶ��ڼ�����Ч��

����������������̩��3.18�ڵ�Ͷ�ʣ�������������������棬�����������������������ӣ�������ļ��Ͷ������Ͷ���߹Թ���Ǯ������

��������ǮҲ����

��������ҵ�ĵ��ʲ���ծ�����Ѳ���ʲô���ţ����嵽��̩���ϼ�ӱ�¶����ҵ��ʵ����Ǯ��

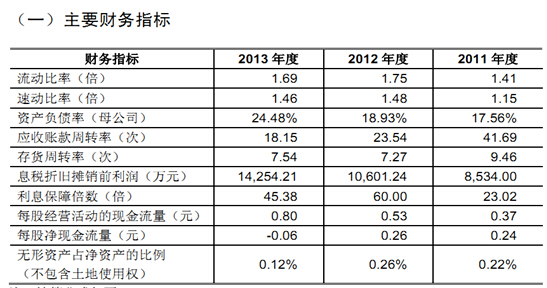

������2����̩��������Ҫ����ָ��

����

| |

��������Դ�ڹ�̩���й�˵��303ҳ�� |

�����ӹ�̩���ʲ���ծ����������ҵ��ծ�ʳ���ά���ڵ�λ��2011-2013��ֱ�Ϊ17.56%��18.93%��24.48%���ֽ���������2011-2013��ֱ�Ϊ5552.39��Ԫ��8774.36��Ԫ��13251.23��Ԫ����˾��ӯ���볥ծ�������൱������

�������ң���Ϊ�����ӹ�˾��Ǩ����̩���յ��˵ط������IJ�����2013�꣬�յ������жԸ��ݹ�̩��Ǩ������Ŀ����1800��Ԫ�������ж������̩�İ�Ǩ����966.37��Ԫ����������ʹ��˰���ӵط��������������������ų����Ǩ������ȣ���̩����½���յ����������Ͱ�Ǩ�⳥�Ŀ����ԡ�

������ʵ���չ�̩�ľ���ʵ����ֻҪ���ʰ��ſ�ѧ�����ʷ��տ��Ƶõ�������������ȫ�ܹ���������3.18��Ԫ��Ͷ�ʣ������������ںͳɱ��Ͽ��ǣ����в�������;����

��������������Ǯ����ҵ�Ŷ����У�ͼ�������������֣���������������ʵ���Ӫ��ҵ�γ��������ĶԱȡ�

����˵�������а�