�������о����ܽ�2003 ������������չ������о���������ϣ����ݡ��й����з��ز�����Ͷ��������������ϵ�����Ӻ�ۻ��������ز��г���������г�Э��������ά�ȣ�ͨ��12 ��������Ӻͽ�50 ������ָ�꣬��ȫ���ߴ�����31 ��ʡ��ֱϽ�С��������������۰�̨����

��ع�˾��Ʊ����

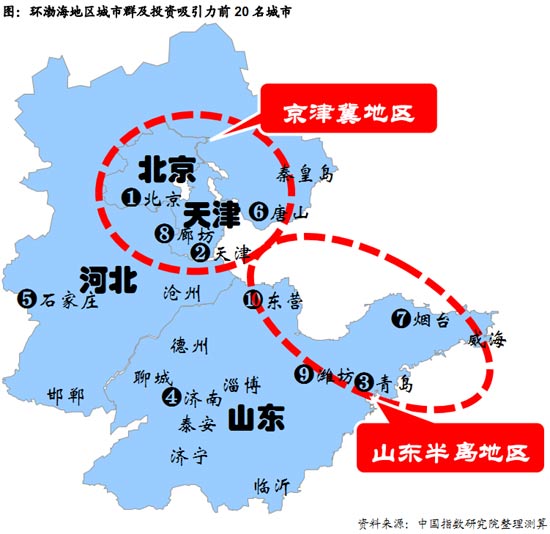

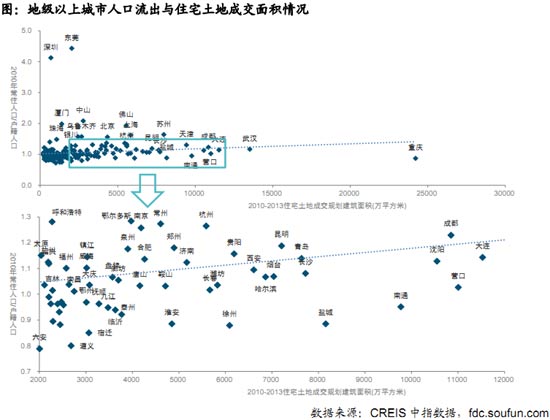

����1. ���۽������������Ȧ��ռ��������λ��������������������������������ձ��½�

����2013 �꾭�÷�չ�ٶȷŻ����ܾ��ù�������ҵ�ṹ���˿ڵ��������Ӱ�죬�����غ�����Ȧ�Ա���ǿ��վλ���в��������������ԣ���������ƽ�ȷ�չ�����ϵ��������������������������ֹۡ��ܾ��ù������˿ڵ���֧�ţ������ǡ������Ǻͻ�����������Ͷ��������ǰ50 ����33 ������λ��������������������3 �����ҳ����Ǽ������dz��������ձ��������в��ؼ��з�չѸ�٣�������������Դ�ͳ����������ϰ��������������ƽ���ܳ��徭�������������ϵ���5 ��������Χ������������1 ��������������ҵ�ṹ�����ٶȻ����������˿��������ϰ�����������������ԣ��Ҷ������������½���

����2. �ص������GDP����ҵ�ṹ���˿����ء�Ͷ�����ȵȹ�ͬӰ�����Ͷ��������

����1) ���÷�չ��һ�߳���С���������������о��������ձ��½�

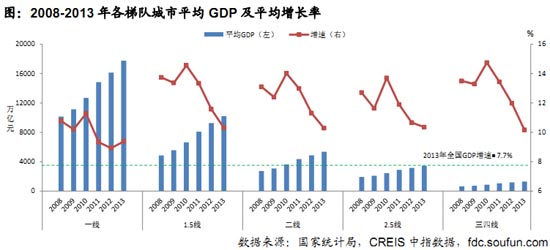

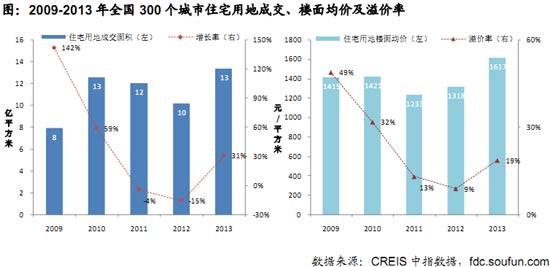

����2013 �꣬ȫ�����������о������ٷŻ���һ�߳��о��ù�ģ������GDP ����С���������������о������������½���2013 �꣬һ�߳���ƽ��GDP Ϊ1.78 ����Ԫ��ƽ������Ϊ9.4%����2012 �����0.4 ���ٷֵ㣬GDP �������ڸ����������͵�����������1.5 �����߳���GDP ƽ�����پ�Ϊ10.3%�����ٷֱ�������½�1.3 ����1 ���ٷֵ㡣2.5 �������߳���GDP ƽ�����ٷֱ�Ϊ10.4%��10.2%�����ٷֱ�������½�0.3 ����1.8 ���ٷֵ㡣

����2) �˿�����л����˿����������ˮƽ�����г�����

�������ͳ������Ϊ�ҹ����úͷ��ز��г���չ����Ҫ֧�ţ�2013 ���ҹ������ʴﵽ53.7%�������ٷ�չ�����б�Ȼ����������סլ����һ�����ȵ�����˿ڴ������룬�г�δ����չDZ���ϴ��������߳����˾���Ʒ������������ڵ�λ�����÷�չ�������˿��������ϲ�����ڷ�չ�ռ����ޡ�

����3) ����������һ���ȵ�����߳��й�������ǿ�����������������߳���ʵ��������

����2013 �꣬ȫ���������ܶ��൱�����۶�Ľ�6 ����һ�����ֶ����߳��о���������ǿ��2013 �꣬һ�߳��м��ȵ�����߳����˾���������˾���֧������Զ����ȫ��ˮƽ�����˾���Ʒ������ˮƽ���ڵ�λ����������ǿ��������DZ���г������������߳�����Ȼ�˾�����ڽϸ�ˮƽ�������г������������˿ڹ�ģС�Ҷ������ȴ��ͳ��У�������Բ��㡣

����4) ���ز�Ͷ�ʣ�һ�������߳���Ͷ�����ٻ�����1.5 �����߳���Ͷ�����ٳ����Ż�

����2013 �꣬ȫ�����ز�����Ͷ�ʹ�ģ����������������̬�ƣ���8.6 ����Ԫ��һ���߳��з��ز�����Ͷ�ʶ��ģ��ǰ������һ�߳������ٽ�2012 ����ַ�����1.5 �����߳���Ͷ�����ٳ����»��������߳������ٷ��������ٽϸߡ�������ʡ����кͲ�����Դ�ͳ��з��ز�����Ͷ�ʶ��GDP ���ϴ�

����5) ��Ʒ�����ۣ����������ձ��������1.5 �߳����ܻ����ϴ�Ӱ��������������

����2013 �꣬ȫ����Ʒ�����۹�ģ����ʷ�¸ߣ���������ͽ��ͬ�ȷֱ�����17%��26%���ܸ����͵���Ӱ�죬һ�ߺ�1.5 �߳�����������ƽ�ȣ���Ʒ���������ͬ�ȷֱ�����15%��9%��������1.5 �߳��������ݡ��人���Ͼ�������Ѹ��������������20%���ϡ����ߡ�2.5 ���Լ������߳���ͬ������Ҳ�Ͽ죬���ж��ߺ�2.5 �߳���ƽ���������ͬ�������죬���ٷֱ�Ϊ19%��22%�������߳���ƽ���������ͬ������18%��

����6) �����г��������г��ȶȸ���2012 �꣬һ�߳��й�ģ�����پ�������������

����2013 �꣬ȫ�������г��ɽ���Ծ������������סլ�õع��ɽ�13.4 ��ƽ���ף�ͬ������31%��¥���������22.7%��1617 Ԫ/ƽ���ף�����������18.7%�����У�һ�߳����г���Ϊ���ȣ�����Ƶ�֣�¥��۸�ڽ��������ɽ�����ͳ��ý�ͬ�ȷֱ����47%��137%��1.5 �߳���ƽ���ɽ�����ͳ��ý�ֱ�����22%��59%�����߳���������ͣ�����ƽ���ɽ�����ͽ��ֱ�����8%��31%�������߳���סլ�õ�ƽ���������ͬ������45%������������һ�߳��У�����ƽ�����ý�ͬ������73%��

����3. ���������۽��

����ȫ��TOP10 ������Ҫ�ֲ��ڶ����غ�����Ȧ�����������������������в�������ʡ������������ԡ���2013 ����ͬ��������������ǰʮ�м���ռ����ϯ�������ڹ������ij���λ��ȫ��50�������Ǿ������磬�Թ��ݡ�����Ϊ���ĵ���ݸ�ݾ���Ȧ���ȷ�չ����2014 �����š����ݡ�Ȫ�ݵ�λ�ں�Ͽ�����������IJ��ֳ���������������������һ�廯����ս��Ϊ��������չ�������ã�����Ͷ������������ȫ����λ��������������������뱱��������ȷ�����ȫ��������������53 λ��ͬʱ��ɽ����������˫����չ̬�ƣ��ൺ�����Ϸ��������������λ�����ϳ��м��������������ǰ��λ�����졢�ɶ����������в��ϴ��в�����ǰ��λ��Ϊʡ����У��人�����˿ڡ����ü����ز��г���ģ���ƽ���ȫ��ǰʮ��ƾ��ۿڼ�������Դ���ƣ������ڶ����������������������������������������������ʡ�ἰ��Դ�����ͳ���������Կ�ǰ��

����4. ���з��ز��г���������

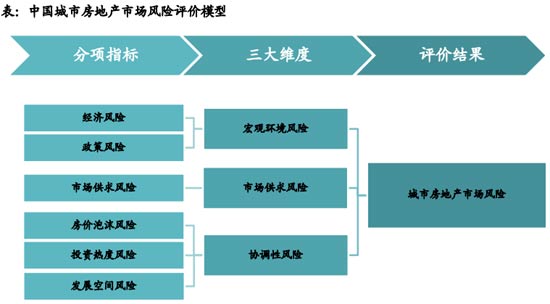

����Ŀǰ�����ز�ҵ��չ���ⲿ�����Ѿ��������Ըı䣬�ⲿ�������ؼ����������ز��г����ڱ��ֳ��ֲ����ԣ��г����ձ仯������Ϊ�ˣ��й�ָ���о�Ժ��϶����г��о����飬���Ͷ��������ָ�꣬�ӴӺ�ۻ������г������Э�����������潨������������ϵ�����ڳ��з��ս������ۡ�

���������ع�Ӧ��Ͷ�ʺ��¿����ȹ�Ӧ��ָ������������ 1.5 �����人��������꿪��Ͷ���ȶȴ���ȥ��ѹ���ϸߣ������г����������ϴ���˿����������Լ��Ϸ���ľ���ˮƽ��������Ŀǰ��ԣ���г���Ӧ�����ֶ��ߺ�2.5 �߳��У�������������ȳ����г���Ӧ��������������������������չ���������ij����������ԣ���Ӧ��ʣ���ջõ����⡣��Ӫ�ڡ�������˹�������߳������ڳ��г�ǰ�滮����ȥ���ع�Ӧ��ģͻ�����г��������ڸ�λ���Ҵ�����С���о��á��˿ڹ�ģ���ޣ�δ������������ʣ�Ĺ�Ӧ�����г��ڹ�Ӧ��ʣ�����辯�衣��ˣ��ڳ��б��ֳ������Բ����Եı����£���ҵͶ�ʲ���Ӧ�������۳��е������ص㡢����״����DZ�ڷ��գ��ƶ�ǡ����Ͷ�ʲ��ԡ�

���������ۻ��������ز��г�����Ͷ���������������зֻ��Ӿ磬���ֳ��з����辯��չ��δ�����������Ȳ��ƽ�������Ϊ�й����ز��г���չ������չ�ռ䣬���ܾ��ýṹ�������˿�����ṹ�仯������Ӱ�죬��ͬ�����������Ʋ�Ӵ�ͬ�����г�Ҳ���Էֻ����Է��ز���ҵ���Ի�������ղ��棬������������Ͷ����������ȡ������ģʽ����ת�䡣�ڴ˱����£�����Ӧ���ղ�ͬ�����ص㣬�����������֣��Ż��ʱ����������ܴٽ���ҵ����������չ��

����һ�� �о������뷽����ϵ

����ʮ�˴�������ȫ����ĸ��Ϊ�ؼ��ʣ����з��ز�����ƶȵĽ����ĸP���ز�ҵ��Ч���Ƶ������ܵ��������ע��Ϊά�ַ��ز�ҵ����ƽ�ȷ�չ�����������ı�������һ���С��ĵ���˼·���ż汸������ָ����Ϊ���ߵĵ�������ֵ��ע����ǣ��г��仯�ı������ߴ�����Ӱ���ƺ��Ѿ�ʽ�����ز��г�ת���뾭��ת�͵Ĺ�ϵ���ӽ��ơ������г����������룬�������ļӾ磬�����ֻ����ԣ��г����뷽��İѿظ��Ӽ��ѣ����������Դ�������ã��ھ��ֵ�ݵأ�������ҵäĿͶ�ʣ�����Ͷ�ʷ��գ���Ϊ����͵ط��������Լ�������ҵ��Ͷ�������й�ע�����⡣�ڴ˱����£��й�ָ���о�Ժ��չ���з��ز�����Ͷ���������о���������Դ�������䣬�ٽ������з��ز��г��ľ��ⷢչ��

����Ϊȫ���˽��й�������ͬ���еķ��ز��г���չ������й�ָ���о�Ժ�����������о����飬�γ���һ��ϵͳ���Ƶġ��й����з��ز�����Ͷ��������������ϵ������2003����չ����о���ͨ����ѧ�ķ�����ϵ�������ֶΣ��Ը����еķ��ز�����Ͷ�������������ۺ����ۣ��Է��ز�����Ͷ���ȵ�ת�����ƣ�Ϊ������۵��غ���ҵ������Ͷ���ṩ�������ݡ�

|

���� ȫ��290 ���ؼ����ϳ��п���Ͷ�����������۽������

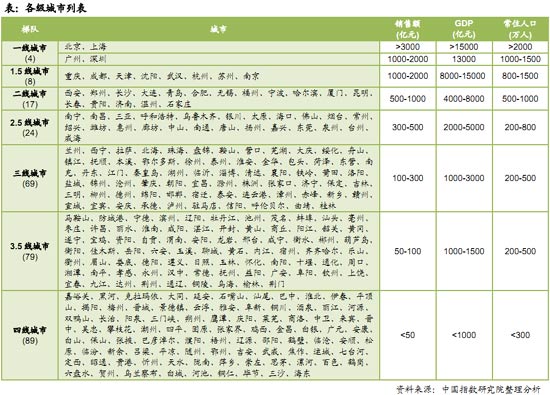

����������ҵ���������߳���ͨ������ֱϽ�С�ʡ����С��ƻ������к��ز��г���Ϊ����ĵؼ����У����߳���ͨ��ָһ����֮������еؼ��С����ڽ������������г���չˮƽ���������֣���ͳ�����ϵĶ����߳��л��ֱ��Ѿ����ܺܺõ����ֲ�ͬ���еķ�չ�ص㡣�����о�����������л��ֱ�����������Ʒ�����۶��ֵ�����������о���Χ��290 ���ؼ����ϳ���ϸ��Ϊ�߸����𣬾������£�

����

|

����һ�߳�����Ϊ��ͳ�ı��Ϲ���4 �����С�1.5 �߳���Ϊ�������Ϸ������Ⱥ�����ij����Լ������������Ⱥ�Ĵ����ij��У��������졢�Ͼ���8 �����У�������и���ָ�����������ͳ���߳��У�����������һ�߳��п�£������ָ��λ��ȫ��ǰ�С����߳���Ϊ�������η������Ⱥ�����ij��кͶ����Ϸ����ʡ����У�������������ɳ��17 �����У�������и���ָ���Ե���40 �����г���ƽ��ˮƽ��2.5 �߳���Ϊ����������ʡ����кͶ����������Ϸ���ĵؼ����У�������������ɽ����ݸ��24 �����С���������е�������ʡ����о��û����������˿ڹ�ģ�٣��봫ͳ���߳��д��ڲ�࣬�����ֶ����ؼ����з�չ�Ͽ죬��ģ���ȴ�ͳ���߳��С����߳���Ϊ������չ������ʡ����кʹ�ͳ�ؼ��У��������ݡ��麣��69 �����У�������о��ü����ز��г���ģ���С�3.5 �ߺ����߳��ж�Ϊ������Ƿ����ؼ����У���168 �����У�������о���ˮƽ�ͣ����ز��г���ģС��

����1. ���۽����290 ���ؼ����ϳ���Ͷ�����������۽��

����2013 �꣬һ��1.5 �߳����ھ���ˮƽ�����ز��г���ģ���Ծ����������ƣ�ռ��Ͷ��������TOP 10���Ӳ�ͬ��������������ǰ50 �У��������������ԣ������Ǽ������ǵ�����Χ������࣬���Ϊ���������в������������������������½����ԡ��Ӳ�ͬ�����������������Ϻ������졢�ɶ����Ͼ���������������������Ȧ���ij����Ծ��нϴ�DZ������ɽ���麣���ȷ��ȶ����ؼ����б���ͻ����DZ�����ڲ�����������ʡ����С�

|

�����о������ʾ��������ֲ������������ǡ������Ǻͻ�������������ռ����Ҫλ�ã��ҳ����Ǽ������dz��������ձ����������������ϰ�������������������Ҷ������������½�������������Ͷ��������ǰ50 ����33 ������λ��������������������3 ���������Ǽ������ǵ�����Χǰ50 ����������࣬�ֱ�Ϊ14 ����12 �������������������1��������7 �����С��в������������ϰ������������ƽ���ֱ�Ϊ6 ����2 �����У����в������������������ȥ�������½������ϵ���5 ��������Χ������������1 ������������������4 ��������Χ�����������4 �����ӳ��е÷������������ǵ�����ƽ���÷�Ϊ31.2����Ϊ����������ߣ��������������23.7 �����26.4����߷�����������÷ֽ��������������������ͻ����

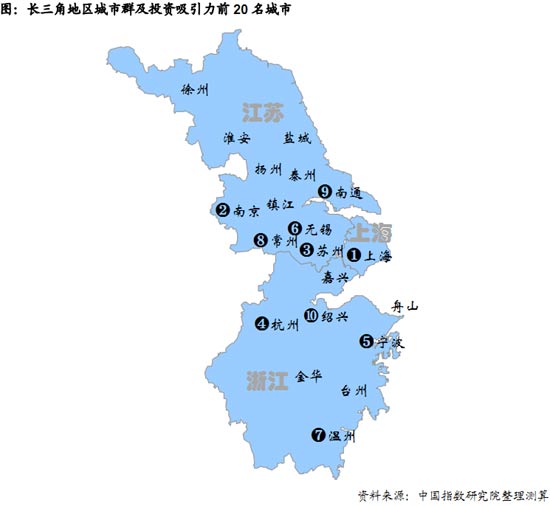

�����ӳ��м���������һ�߳���������ͻ�����������Ϻ�����ռ��ǰ���������ݡ����ڷֱ�����1 ������4��5 λ��1.5 �߳��зֻ��Ӿ磬�����������汱�����Ϻ�֮�ɶ�Ͷ�������������½���1.5 �߳������Ͼ�������������������ȥ�������4 λ�����ݺ�������δ����ǰʮ���������ֱ�������½�5 ����������12 ��13 λ���������߳��������½�����������δ��ΧͶ��������ǰ20 ����ʯ��ׯ������ͬ������40 �����ң��������ǵĶ��߳������ź��ݽ�������������ԣ��ֱ����ڵ�11 ��14 λ��2.5 �߳��������ձ����������з�ɽ����������5 λ����19 ������Ψһ����ǰ20 ����2.5 �߳��У�Ȫ�ݡ����ݡ��ȷ��ȳ���������������ߣ������������½�����25 ���������ͺ��ͺ�����2.5 �߳��������������������70 ��֮�⡣���������߳��б���ͻ���������غ������߳����麣�����ݡ�����ΧͶ��������ǰ50 �����������ݡ�����������ʡ����У���ͷ������ȵ�����Ҳ������ߡ�

����2. ���������GDP����ҵ�ṹ���˿����ء�Ͷ�����ȵȹ�ͬӰ�����Ͷ��������

����1) ���÷�չ��һ�߳��о�������С�����������������ձ��½�

|

����һ�߳��о��ù�ģ������GDP ����С���������������о������������½���2011 ���������ھ�����������Ż��������£����߳���GDP ����Ҳ�ձ��½������н�һ�߳���2013 ��GDP ���ٽ�2012 ��С�����������Ե��������ݶӳ��С�2013 �꣬һ�߳���ƽ��GDP Ϊ1.78 ����Ԫ����1.5 �߳��е�1.7 �������߳��е�3.3 ����ƽ������Ϊ9.4%����2012 �����0.4 ���ٷֵ㡣1.5 �����߳���GDP ƽ�����پ�Ϊ10.3%����һ�߳��и߳�0.9 ���ٷֵ㣬�����ٷֱ�������½�1.3 ����1 ���ٷֵ㡣2.5 �������߳���GDPƽ�����ٷֱ�Ϊ10.4%��10.2%�����ٷֱ�������½�0.3 ����1.8 ���ٷֵ㡣

|

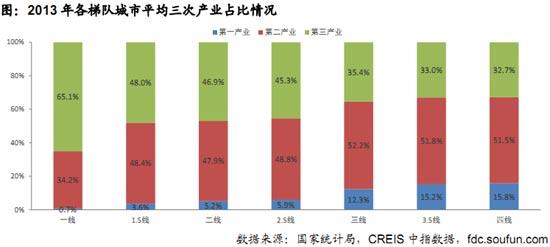

����һ�߳��н��ڼ�����ҵ���������ҵռ����ߣ������߳������Թ�ҵΪ����2013�꣬һ�߳��е�����ҵƽ��ռGDP ����Ϊ65.1%���ڸ��������ߣ�һ�߳��з���ҵ����˿ڼ�������ǿ��DZ��������ʢ��Ϊ���ز��г��ṩǿ������֧�š�1.5 �߳��ж�����ҵռ����Ծ��⣬����2.5 �߳��е�����ҵռ���Ե��ڵڶ���ҵ����ҵ�ṹ�����һ�������������߳��е�����ҵ�����ձ�ƫ�ͣ���ҵ�Ծ��ù��ϴ���������

����2) �˿�������˿����������ˮƽ�����г�����

|

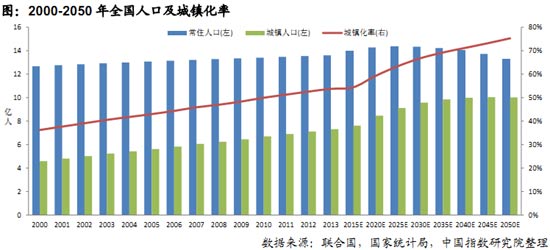

���������̵��ƽ��ƶ��״���ҵ�ȸ��������ͷš�2000 ���������ҹ������̴��ڿ��ٷ�չ�Σ�������������˿�ԼΪ2000 ���ˣ���������36%������2013 ���54%�������ٷ�չ�����б�Ȼ����������סլ���ݲ��㣬2013-2020 �꣬�ҹ������������˿�Լ1.2���ˣ������˾�ס��30 ƽ�����㣬����ס������ԼΪ35 ��ƽ���ף���֮Ŀǰ���ֳ�������е�����ס����ȺҲ���ܹ������ɴ˴�����������ҵ����

����δ���˿ڽṹ�仯��Ϊ�������������������2020 ��֮��35-44 �곣ס�˿���ӭ��С�߷壬�״���ҵ�ȸ������Ӹ�λ��������������������������ͬʱ����������̥�����߽���һ���̶����Ƹ߸������������2015 ��ȫ������ͳһ�ſ���������̥������ÿ���������˿ڽ�����������100 �������ң���ͥ�˿ڵ����ӻ��ƶ�������ס������

|

����һ���߳����˿ڴ���ӿ�룬���ز��г���չ�ռ�ϴ��������߳����˿�������������һ��1.5 �߳����˿ڴ���ӿ�룬��ס�˿�����Զ���ڻ����˿ڣ����˾���Ʒ����������ϵͣ�����2013 �걱�����Ϻ��������˾���Ʒ�������������1 ƽ���ף��г�δ����չDZ�����߳����У����ų�ס�˿��뻧���˿ڱ�ֵ�ߴ�2.0����������Ӧ���˾���Ʒ�����������Ϊ1.89���г��Դ�һ���ķ�չ�ռ䡣ֵ��ע����ǣ����������������ص��˿ڹ�ģ��С�ij��У��˾���Ʒ������������ڸ�λ�����������������˿����룬���г�DZ�������С�����������߳����˾���Ʒ������������ڵ�λ�����÷�չ�������˿��������ϲ���й㰲�������ȳ��г�ס�˿ڲ��������˿ڵ�80%�������ڷ�չ�ռ����ޡ�

����3) ����������һ���ȵ�����߳��й�������ǿ�����������������߳���ʵ��������

|

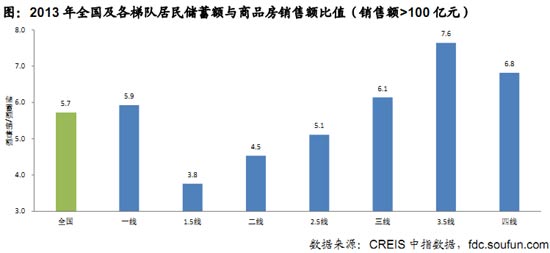

����2013 �꣬ȫ���������ܶ��൱�����۶��5.7 ����һ�߳��д���ˮƽ�ߣ�DZ�ڹ������д��ͷš�2013 �꣬һ�߳��о�����������൱�ڵ�����Ʒ�����۶��5.9 ������������ǿ��������������Ӱ�죬��δת��Ϊ��Ч���г���������δ���г�DZ���д��ͷš���1.5 �����߳��б�ֵ�ϵͣ�����5��2.5 ��3 �߳��зֱ�Ϊ5.1 ��6.1����3.5�����߳��о��ϸߣ������ط��ز��г���ģ��Խ�С��δ����չDZ�����ޡ�

����һ�������������ȵ����DZ��������ҹ�������ǿ�����������������߳��м�ʹ���봢��ˮƽ�ߵ���������ʵ���������Բ��㡣�ӳ���������2013 �꣬һ�߳��м���������ɽ�ȶ��������߳����˾������6 ��Ԫ/�ˣ�����ȫ��ˮƽ��5 ��Ԫ/�ˣ��������˾���֧������ҲԶ����ȫ��ˮƽ�����˾���Ʒ������ˮƽ���ڵ�λ���������˾���Ʒ�����������Ϊ0.5 ƽ����/�ˣ����������д��ͷš������ء����������ȳ����˾������������߳����д����е�ˮƽ����������˾���Ʒ�������������3 ƽ���ף��г������������˿ڹ�ģС�Ҷ������ȴ��ͳ��У�ʵ��������ܲ��㡣

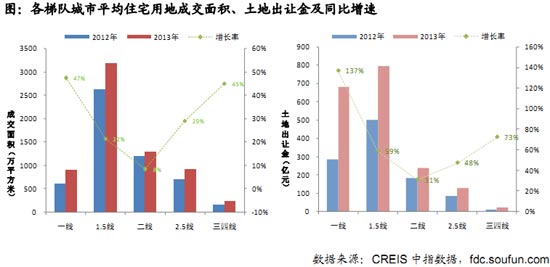

����4) ���ز�Ͷ�ʣ�һ�������߳���Ͷ�����ٻ�����1.5 �����߳���Ͷ�����ٷŻ�

|

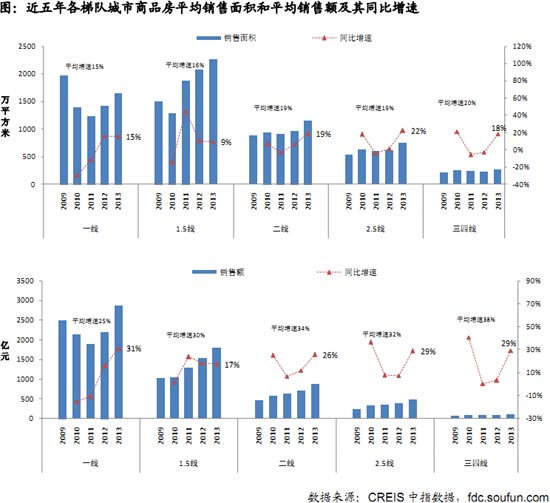

����һ�߳���Ͷ�ʶ����ٻ�����1.5 �����߳���Ͷ�����ٳ����Ż��������߳������ٻ�����������졣2013 �꣬һ�߳���ƽ������Ͷ�ʶ�Ϊ2188 ��Ԫ��ͬ������14.5%��Ϊ������Ͷ�����ٳ����½����״λ�����������꿪��Ͷ�ʶ�ƽ������Ϊ15.2%���ڸ��߳�������͡�1.5 �ߺͶ��߳���ƽ��Ͷ�ʶ�ֱ�Ϊ1875 ��Ԫ��1071 ��Ԫ��ͬ������15.3%��18.0%���������俪��Ͷ�ʶ����������Ż���ƽ�����ٷֱ�Ϊ19.8%��26.0%�������߳���ƽ������Ͷ��Ϊ127 ��Ԫ��ͬ������22.7%�������꿪��Ͷ������Ѹ�٣�ƽ�����ٸߴ�31%���Ӹ��߳���Ͷ������ռȫ������������һ�߳���Ͷ������ռȫ��10.5%�����������½���1.5 �ߺͶ��߳���Ͷ������ռȫ�����ؽ�����ֱ��½�0.6 ��0.2 ���ٷֵ���18.0%��21.9%�������߳���ռȫ�������������36.0%��

����������ʡ����кͲ�����Դ�ͳ��з��ز�����Ͷ�ʶ�ռGDP ���ؽϴ�һ�߳����н��������ز�����Ͷ�ʶ�ռGDP ���ظ���ȫ��ˮƽ��15% �����Ϻ������ݺ����ڱ����ϵ͡�

����������������������������ʡ����еķ��ز�����Ͷ�ʶ�ռGDP �����ձ����ȫ��ˮƽ�����й������ز�����Ͷ�ʶ�ռGDP ����Ϊ47%����������ͬ������Ȳ�����Դ�ͳ���ƾ��������Դ���ƣ��������ز��г���չ�����ز�����Ͷ�ʶ��GDP �Ĺ��Ƚϸߣ����ǡ���ɽ�������ȳ��е���������Դ�ḻ����������˿���ҵ�����εز����չ�����ز�����Ͷ�ʶ�ռGDP ����Ҳ�ϸߣ����У����ǵķ��ز�����Ͷ�ʶ�ռGDP ���ظߴ�81%��

����5) ��Ʒ�����ۣ����������ձ��������1.5 �߳����ܻ����ϴ�Ӱ��������������

|

�����ܸ����͵�������Ӱ�죬2013 ��һ��1.5 �߳��������������ƽ�ȣ���������ͬ�����ٽϿ졣2013 �꣬һ�ߺ�1.5 �߳�����Ʒ��ƽ����������ֱ�Ϊ1643 ��ƽ����2264 ��ƽ���ף�ͬ�ȷֱ�����15%��9%��ͬ�������ڸ��߳��������������ƽ��������15%���¡����ߺ�2.5 �߳���ƽ����������ֱ�Ϊ1155 ��ƽ����744 ��ƽ���ף�ͬ��������ߣ����ٷֱ�Ϊ19%��22%�������߳���ƽ���������Ϊ269 ��ƽ���ף�ͬ������18%��

�������߳������۶���������ԣ�����һ�߳����ܷ��ۿ������Ǵ������۶����������2013 ��һ�߳���ƽ�����۶��2871 ��Ԫ��ͬ�ȴ������31%������Ϊ���߳�����ߣ�����������15 ���ٷֵ㡣1.5 �߳������۶��1790 ����Ԫ��ͬ������17%��������������С1 ���ٷֵ㡣���ߺ�2.5 �߳���ƽ�����۶�ֱ�����26%��29%��873 ��Ԫ��487��Ԫ������������ֱ�����7 ��22 ���ٷֵ㡣�����߳������۶�Ϊ115 ��Ԫ��ͬ������������29%��

����6) �����г��������г��ȶȸ���2012 �꣬һ�߳��й�ģ�����پ�������������

|

����2013 �꣬ȫ�������г��������������ý��������ԣ�����ʴ�����2013 �꣬ȫ��300 �����й��ɽ�סլ�õ�13.4 ��ƽ���ף�ͬ������31%��סլ�õس��ý��ܶ��2.2���ڣ�ͬ������60.8%���۸��棬ȫ��300 ������סլ�õ�¥�����Ϊ1617 Ԫ/ƽ���ף�ͬ������22.7%���������¸ߣ�ƽ�������Ϊ18.7%����2012 �����9.7 ���ٷֵ㡣

����

|

����סլ�õسɽ���ģ������һ�߳���ͻ���������߳������ٿ쵫��ģС��2013 �꣬���߳���סլ�õسɽ�����ͳ��ý���������������һ�߳���ƽ���ɽ���������ý�ֱ�Ϊ901 ��ƽ����682 ��Ԫ��ͬ�Ⱦ�ֹ�������������ֱ�ߴ�47%��137%�������г�һƬ���ȡ�1.5�߳���ƽ���ɽ�����ͳ��ý�ֱ�����22%��59%��3189 ��ƽ����799��Ԫ�����߳���������ͣ�����ƽ���ɽ�����ͽ��ֱ�����8%��31%��1294 ��ƽ����241 ��Ԫ�������߳���סլ�õ�ƽ���������ԼΪ246 ƽ���ף�ͬ������45%������������һ�߳��У�����ƽ�����ý�Ϊ23 ��Ԫ��ͬ������73%��

�������� ���������Ͷ�����������۽��

����1. ������Աȣ������غ�����Ȧ���ȣ����û������˿����ص�����Ӱ�췿�ز��г�DZ��

|

����ȫ��TOP10 ������Ҫ�ֲ��ڶ����غ�����Ȧ����2013 ����ͬ��������������ǰʮ�м���ռ����ϯ�������ڹ������ij���λ��ȫ��ǰ50�����г��о���ǰ150 ��֮�ڣ���Է���ľ���һ�廯�̶����������������Ͷ��DZ������ȫ���г��������Ȼ��������Ǿ������磬�Թ��ݡ�����Ϊ���ĵ���ݸ�ݾ���Ȧ���ȵ��Է�չ�������ǰ��ͬ���ǣ�2014 �����š����ݡ�Ȫ�ݵ�λ�ں�Ͽ�����������IJ��ֳ���Ͷ�����������������������ֱ���ȥ���19��23��46 λԾ����11��14��29 λ���г�DZ�����������С������һ�廯����ս��Ϊ����������չ�������ã�����Ͷ������������ȫ����λ��������������������뱱��������ȷ�����ȫ����������ȥ���67 λ������53 λ��λ������ڰˣ����ͬʱ��ɽ��ʡ��������˫����չ̬�ƣ��ൺ�����Ϸ��������������λ��������Ȧ��������������������������dz��м�������������С�������Ǵ�֮�������������ڳ��м���������TOP10 ������ȫ������������λ�������66 λ��

�������������������������в�����������ʡ������������ԡ������������У�ʡ������������������ϵ������м����������������λ����ϯ�����졢�ɶ�����ȫ����3 λ����6 λ�����������������ȫ������Ϊ24��λ�������ʮ��������ȫ����������100 ���⣻�в�����ǰ��λ��Ϊʡ����У��人�����˿ڡ�����������ģ��ģ��ģ�����ز��г���ģ���ƽ���ȫ�� TOP10��ƾ��ۿڼ�������Դ���ƣ������ڶ�������������������ʡ�������������������������������������ʡ�ἰ��Դ�����ͳ���������Կ�ǰ��

����2. �����ǵ��������÷���г����죬����Ͷ����������������ȫ��

���������ǵ�������ʵ���ڸ���������Ϊ��ǿ��������ƽ���÷�Ϊ31.2 �֣����Ը������������ȫ��ˮƽ������Ͷ��������ʮǿ��2012 ��һ�£��������е�����ֱϽ���Ϻ������߾Ӱ��ף��Ͼ��������ڶ�λ�����ݡ����ݺ���������������������ݡ����ݡ���ͨ�����˷�չ�ٶȽϿ죬���徭�úͷ��ز��г���չˮƽ�ϸߣ����������6-10 λ���Ӳ�ͬʡ������������ʡ���㽭ʡ�ֱ���11 ����8 ��������Χ����ǰ��ʮǿ���ҽ���ʡ�ij���������ǰ�Ľ϶࣬�������Ը����㽭ʡ���Ϻ����Ͼ�������3 �����о�����ȫ��Ͷ��������ǰʮ������ȫ��ǰ50 ���У������ǵ���Ҳռ�ݽ��ķ�֮һ�����ֳ������ǵ���Ͷ�����������ܵ�ȫ���������ơ�����ֵ��һ����ǣ��Ϻ���ó��ȷ���Գ����ǵ������÷�չ��Ϊһ�����ã�����������Ϻ��ܱ���ͨ�����ݡ����˵�����ȫ���������в�ͬ�̶ȵ�������

����

|

3. �����ǵ�����������������ձ�����������Ȧһ�廯��������

���������ǵ������������ѷ�ڳ����ǵ�����������ƽ���÷�Ϊ26.4������Ͷ��������ʮǿ�У����úͷ��ز��г�����ȸߵ�һ�߳��й��ݺ�������λ��ǰ2λ���ƻ����������š�ʡ����и��ݡ���Ҫ����ҵ���з�ɽ���е�3-5 λ���������θ����ij�������λ�ӵ�6��

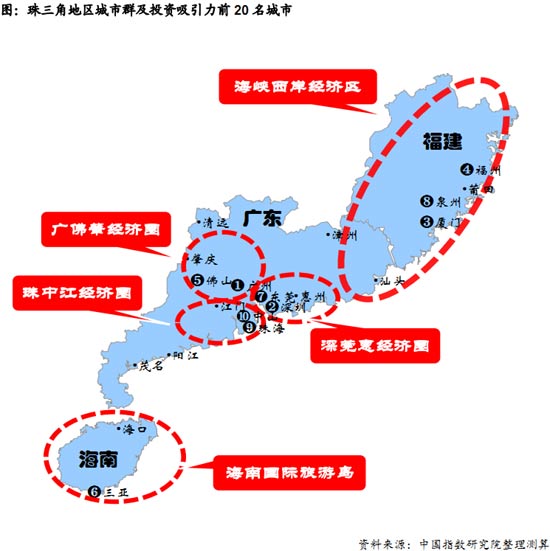

�����ؼ��ж�ݸ��Ȫ�ݡ��麣����ɽ��ƾ�����ء���ݸ�ݡ����н��Ⱦ���Ȧ�滮����������ҵ��������ҵ���ۿڵ���Դ���������÷�չ���������������Ʒ��ز��г���չ��λ�������7-10 �����Ӳ�ͬʡ���������㶫ʡ����ʡ�ֱ���6 ����3 ��������Χ����ʮǿ����ʾ���㶫ʡ���о���ʵ�������ز��г����ۺ�ָ������������ʡ����Ϊ������нϸߵ�Ͷ������������ȫ��Ͷ�������������У������ǵ�������ͻ���Ĺ��ݺ���������ȫ��ʮǿ�����������ڳ����ǵ��������⣬���ݡ����š���ɽ��Ϊ����ʮǿ������ȫ��ǰ20 �������ֳ������ǵ�����Ϊͻ��������ʵ���������ھ���Ȧһ�廯���������ԡ�

|

4. ������������ɽ�������������ͻ������������������

��������һ�廯���٣�Ϊ����������չ�������ã�ɽ�����������ൺ������˫����չ̬�ƣ��غ�����������нϴ����ơ�����������������������λ�а��ף�ֱϽ����������ڶ����ൺ�����ϡ�ʯ��ׯ����ɽ����̨���ȷ���Ϋ���Ͷ�Ӫ����3-10 λ������ƾ���������ľ��ù�ģ���˿����ƺͷ�չ����ķ��ز��г������ƣ��ȾӸ�����֮�ף�������н�ͨ��λ���ƺ��������õľ��÷�չ��ͷ�����������ڱ������ൺ�ͼ��ϡ���ɽ��ʯ��ׯ�ֱ�Ϊɽ���ͺӱ���ʡ�ľ������ĺ��������ģ��˿�������ǿ����������ˮƽ����ʡ���������У���̨��Ϋ����Ϊɽ����Ҫ�ؼ��У����ù�ģ�����پ�λ��ɽ��ǰ�У��ȷ��ܱ���������Ӱ�죬����һ�廯����ʹ�䷿�ز��г���չ�������죻��Ӫ����Դ�ͳ��У���������ˮƽ�ߣ�������ǿ�����Ӳ�ͬʡ����������ֱϽ�б���������⣬ɽ����5 ��������Χ����2013 ��������ȣ��ȷ���ȥ���10 ������Ϊ�����8 ������Ӫ�½���������ǰʮǿ��

����

|

5. �в�����������չѸ�٣�����Ȧ���ij���������

�����в�������������Ϊ��������࣬������ƽ���÷�Ϊ15 �֣�����ȫ��ƽ��ˮƽ�����ա��������з�չѸ�١�ʡ������人����ɳ���Ϸʡ�֣�ݺ��ϲ��������ԣ���ռ������ǰ5 ϯ����������Ϊ��ʡ������ߺ�����ɽ��̫ԭ��λ�е���λ����Դ�ͳ����������˲��Լ�����ʡ�������˿����ĸ��ݷ��е�8-10 λ���Ӳ�ͬʡ������������ʡ������ʡ����6 ��������Χ����20 ǿ������ʵ����Ϊͻ������ȫ��Ͷ���������У��в��������人����ʮǿ����ɳ���Ϸʡ�֣�ݷ��е�15-17 λ����������ʮǿ������Ҫ�����ڵ�30-70��֮�䣬�˲�����������Կ����е�82 ��86 λ��

|

6. �������������������»�������Դ�ͳ����Ա����������

������Ϊ�Ϲ�ҵ���أ�������������Ͷ�����������ڳ����ǵ�������������ƽ���÷�Ϊ 16.5������ȫ��ƽ��ˮƽ����ȫ��Ͷ�������������У������ڽ���������������ȫ��20 ǿ���ֱ�λ�е�13 λ����18 λ������Ͷ��������ʮǿ�У�������ʡ��������������λ����λ���ۿں����γ��д�����ѹʡ����й������ͳ���λ�Ӵ�ϯ��ʡ����й������ͳ����������������˿�����������ǿ��������Դ�ḻ���ֱ�λ�ӵ����͵��ġ���Դ�ͳ��д��졢��������Ϫ����ɽ��˳ƾ����Դ��������������������ǰʮ�����У�����ƾ������ĵ������ƣ��νӶ����;����Ƶ��������ž����ƾ��÷��䷶Χ��ǿ��δ����չDZ������С�2014 ��Ͷ����������������16 ������Ϊ�����7 �����Ӳ�ͬʡ������������ʡ��7 ��������Χ����ʮǿ����������ϯλ������ʵ������ͻ����

����

|

7. ������������չˮƽ������������ij��д������ý���

���������������������ڸ������з�չ��Ϊ�������Ͷ��������ƽ���÷ֽ�Ϊ 13.9�֣�Ϊȫ�������������Ͷ��������ʮǿ�У�ʡ�������������³ľ�롢���������ͺ��ء����ݺ��������е�1��2��4��7��8 ��9 λ�������µ�һ�۹ء������ء�����ҵ�����ں��Ͱ�ͷ�Լ�ʯ��ʯ�����ؿ��������ܲ�ҵ���������ز��г���չ��ԽϿ죬���е�3��5��6 ��10 λ����ȥ����һֱλ����������Ͷ��������ǰ�еĶ�����˹����ȵ���ǰʮ��

�����Ӳ�ͬʡ�����������ɹŹ���3 ��������Χ����ʮǿ���½����������2 ��������Χ�����ɹ�������������ʤһ���ȫ��Ͷ�������������У���������û�г��н���ȫ��ǰ 20����������ǰ2 λ����������³ľ�����ȫ����21 ��42 λ�������ء���������ͷ��5������λ��ȫ����50-80 ��֮�䣬���ֳ�������������Ͷ����������ȫ����������λ�������зḻ�Ŀ����Դ�����ҵĴ������֣��г����з�չ�ռ䡣ֵ��ע����ǣ������������ij��������Դ����д����ٷ�չ��״̬�У������Ӷ��ܱ߳��еĴ������ã�һЩ�ؼ���ֻ�ܿ�������ҵ���˿ڴ��������ز��г����ײ�������������⣬��Ҫ������ա�

|

8. ���ϵ��������徭����ʵ�����ƣ��ܱߵ�����չDZ���д��ھ�

�������ϵ���������������ȫ����Χ�ڴ�������λ��������ǰ�ٵij��н�7 �������������ij������졢�ɶ�����ȫ��ǰ�У����������в��ϴ������ڷ�չ��ƽ�⡣����Ͷ��������ʮǿ�У����徭������˫�ˡ�����ͳɶ���Ȼռ��ǰ2 λ��ʡ�����������������������������ܳɡ��徭�÷���Ӱ�죬�Ĵ��ϳ䡢�������������Թ������������־�������6-9 λ������������ҵ��������λ�е�10���Ӳ�ͬʡ���������Ĵ�ռ��������ʮǿ�İ�ڽ�ɽ������������������ʮǿ�����������4 ���½���2 ������ȫ��Ͷ�������������У����úͷ��ز��г���ģͻ����������ռ��ȫ����3 λ�����ɶ��½�����6 λ����������������������ȫ��ǰ��ʮ��������ʮǿ������λȫ�������ڰ������⣬���ϵ������徺������ȫ���������λ�ã������ڲ������ֻ����أ�����ж��ܱߵ��������������н�һ����չ�ռ䡣��Ϊ�������徭����Խ�ǿ���Ĵ�ʡ���ڲ���չҲ�ֻ����ԣ��������в������ڳ��徭�����ķ�չ�����������ֳ��������������ˡ�������Ȼ��������Խ��������ڹ�������ǭ�о������Ĵ����£�Ͷ��������������ǿ��ȫ������������������������չ����ǿ����

����

|

�ġ� ר�⣺���з��ز��г���������

����1. �����

�������ز�ҵ���ٷ�չ���ⲿ��ۻ����ı䡣2008 ���Ժ��ҹ������������Ŵ�����ʵ�־��÷�����M2 �����������ⲿ��ۻ�����չ���÷��ز�ҵ����ʮ�˴���������ȫ����ĸΪ�ҹ����ù������ص㣬�������ٶ��������еĿ����ԼӴ��һ�����2008-2013�귿�ز��г���������ʱ����������������������������ز�ҵ��չ���ⲿ�������ؼ�����

�������ز�ҵ�г����ֳ���С�����䡣��ǰ�ڹ�Ӧ��ʢ��������ǰ֧�������Ŵ�����Ӱ�죬2014 ��������ȫ����Ʒ������������������µ���1-4 ����Ʒ�����������2.8 ��ƽ���ף�ͬ���µ�6.9%��5 �°ٳǼ۸�ָ����2012 ��6 �������״γ��ֻ����µ�������A �����й�˾������ͬ���»�����س���¥�̽��۴�������������֣�ݡ��������Ⱥ��̨���ߡ�������

�������ز��г�ȫ��������ʱ���Ѿ���������ͬ���зֻ����ϼӾ磬���ֳ��з��������֣��ڴ˱����£����еķ��ձ仯�������˹�ע��Ϊ�ˣ��о�Ժ���ݶ��귿�ز��г��о����飬���Ͷ��������ָ�꣬�����ⶨ���з���������ϵ�����г��з������ۣ�Ϊ��ҵ������ܷ��գ��Ż����в����ṩ�ο����ݡ�

����2. ������ϵ

|

3. �������ۣ��˿����غ�Ͷ�����ȹ�ͬӰ���г���������ѹ�������ֳ��й�Ӧ��ʣ�������辯��

|

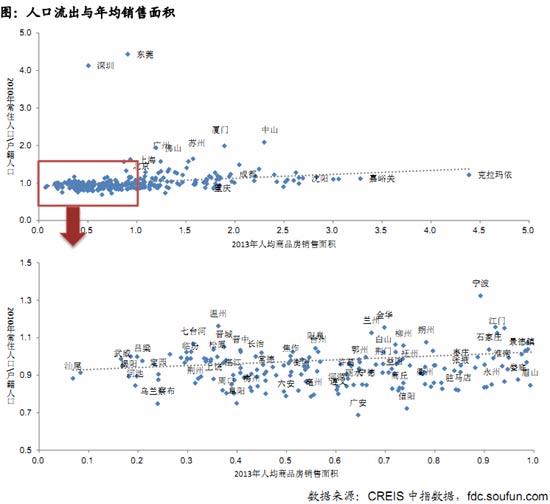

�������������߳����˿������������أ������سɽ���ģͻ����2010-2013 �꣬���߳�����ͨ���γ�סլ�õسɽ��滮�������������8000 ��ƽ���ף�����ס�˿��뻧���˿ڱ�ֵ��Ϊ0.95 ��0.89�����⣬���ݺͻ���2010-2013 ��סլ���سɽ��滮�������������4500 ��ƽ���ף����䳣ס�˿��뻧���˿���2010 ��ı�ֵ�ֱ�ֻ��0.88 ��0.89���˿ھۼ�����������DZ�ڹ�ӦԶ���������˿ڹ�ģ���������������������������߳��д�ദ�ڿ������ŽΣ����������سɽ����ϸߣ�����ס�˿����Ե��ڻ����˿ڣ��˿����������Ͼ���DZ�ڹ������������Ż������ƣ����ز��г���Ӧ�������ٹ�ʣ���ա�

|

�����ӿ��������������������߳����⣬���ݡ�������˹�ȳ���Ͷ�ʹ��ȣ�Զ���г����������������ٹ���������ա�2010-2013 �꣬���ݡ�������˹Ͷ�ʶ�Զ�����۶���¿���������Ը�������������г�ȥ���������㣬���ڹ�Ӧ��ʣ���սϸߡ����ɶ������ݡ����ŵȳ����¿�����Ͷ����������г����������Բ��㣬δ����չDZ���ϴ��⣬���������߳����¿������Զ��������������˿ڴ������������ڼ��г��ڹ�Ӧ���վ��辯�衣

�������������������ع�Ӧ��Ͷ�ʺ��¿����ȹ�Ӧ��ָ������������1.5 �����人��������꿪��Ͷ���ȶȴ���ȥ��ѹ���ϸߣ������г����������ϴ���˿����������Լ��Ϸ���ľ���ˮƽ��������Ŀǰ��ԣ���г���Ӧ�����ֶ��ߺ�2.5 �߳��У�������������ȳ����г���Ӧ��������������������������չ���������ij����������ԣ���Ӧ��ʣ���ջõ����⡣��Ӫ�ڡ�������˹�������߳������ڳ��г�ǰ�滮����ȥ���ع�Ӧ��ģͻ�����г��������ڸ�λ���Ҵ�����С���о��á��˿ڹ�ģ���ޣ�δ������������ʣ�Ĺ�Ӧ�����г��ڹ�Ӧ��ʣ�����辯�衣��ˣ��ڳ��б��ֳ������Բ����Եı����£���ҵͶ�ʲ���Ӧ�������۳��е������ص㡢����״����DZ�ڷ��գ��ƶ�ǡ����Ͷ�ʲ��ԡ�

����4. ���ͳ��з���

����Ӫ�ڣ���Ӧ��ģԶ�������˿ں;��ó������������۹�ģԶ��ͬ����У���֧����δ������ʣ����������

|

����2010-2011 �꣬Ӫ����Ͻ��סլ�����ۼ��Ƴ�����ƽ���ף��ۼƳɽ�7381 ��ƽ���ף�����ͬʱ�ڳɶ����人��1.5 �߳���סլ���سɽ���ģ�������г�Ѹ�����¡���2012 ��������Ӫ�������г�����˫˫������䣬2012 ��סլ�õ��Ƴ����ͳɽ���������������ķ�֮һ��2013 ���Ƴ����ͳɽ����������䣬ͬ�Ƚ���������40%��

�������꣬Ӫ����Ͷ���������������¿������������䣬�������������λ���л�֧����δ������2008-2009 ��Ӫ�ڷ��ز�����Ͷ�ʶ���������ͬ�����ٳ�1 ����Զ�����侭�ü��˿ڹ�ģ����ij��С���Ͷ�ʶ�����������£�2008 �꣬Ӫ���¿�����ʩ���������ͬʱ�ﵽ��ߡ�2012 ��������Ӫ���¿������������䣬2013 �꽵��630 ��ƽ���ף����Ը�������ͬ����С�Ӫ�ڳ�ס�˿ڹ�ģ����250 ����������Ʒ�������������600 ��ƽ�������ң���Ȼ��ģ���ȣ�������֧����δ������Ӧ��ʣ���սϴ�

�������ݣ������������ʸߵ��½��۳�Ƶ�֣��ֲ���Ӧ��ʣ�����辯��

|

�������ݿ������������ȥ��ѹ��ͻ����2013 �����������ݿ������������������2014��4 �µף���Ʒסլ������������ס������������Ѵﵽ1048 ��ƽ���ף�������ʷ�ϸ�ˮƽ�����2012 ���������38%�����У��ຼ����ɽ�������������ռ�Ƚϸߡ��ӳ����������������г��ɽ���Է���Ӱ�죬����2014 ��4 �µף����ݳ��������ӳ���21���£�ȥ��ѹ����һ���Ӵ�����ϴ�Ĺ������������ڽӽ�28 ���£���ɽ���ຼҲ����20 ���£�δ��ȥ��ѹ��ͻ����

���������ۻ��������ز��г�����Ͷ���������������зֻ��Ӿ磬���ֳ��з����辯��

�����й����ز�ҵ��չ���ع����ԣ����зֻ����ԡ�2013 ���ҹ����ز�����ָ�����������������ǰ֧����ҵ��ֵ������������ȫ��Ч���ػ��ƣ��г����ع����ԡ��Ӳ�ͬ����������һ�߳��������˿��ڶ࣬���ߵ�����Ϊ�����������Ʒ��Ϊ������

����1.5 �߳��б��ַֻ������ݡ�����������Ӧ���蹩Ӧ��ʣ���գ��������ڳ����������ij��е�λ���г���Ͷ���������Խϸߣ����人������ȳ��н��������ز�ҵ��չѸ�١������������ȶ����߳��У����ز�ҵ��չ�뾭�ú��˿ڷ�չ�ѽڣ��г���Ӧ��ʣ�������ų��н��������ƣ��������ĵ�λ���ԣ������Ծ߱�һ��Ͷ�ʼ�ֵ����Ӫ�ڡ����ݵ������߳��У���ȥ���깩Ӧ�ϴ����˿��������أ������̻������г����ղ���С�

���������������г�����ȸߣ��������������������ٿ졣�Ӳ�ͬ���������������ǡ������Ǻͻ�������������ռ����Ҫλ�ã������ģͻ�����в�������������ԣ�����ָ������λ��ǰ�У����������ij��е�λ���ԣ��������������ع�ҵΪ�����˿���������������ָ�����ٻ������ԣ����Ϻ��������ܾ��úͷ��ز��г���ģ��С�������ٽϿ죬���ֳ��������ٹ�Ӧ��ʣ���ա�

��������������ҵ�����½����������Է���ת��2014 ���������������õ����鼱�ٽ��£�����ͷ���������ḻ���ʽ𡢹㷺��ȫ�����֡�ǿ��Ŀ��������Լ�Ʒ��Ӱ���������������г��ݶ2014 ��һ�����к����̳ǡ���ï�����������ش�������������һ���߳��У�һ�߳��г���ϡȱ�ؿ��������Ȼ��ľ��档����С��ҵ�����������ޡ����ػ�ȡ�����ͣ����г��ֻ��Ļ����п�����������������õؽ��ࡢ���в��֡�����ģʽ�ȷ���Ҳ����ת���ɴ˿��Կ������������ھ���һ�������Ա���������������������ȡ������ģʽ�����˳�����һ�ֵ��г���������γɡ�

�����ܽ��ȥ�����ϵ���о��ɹ���������Ϊ���������Ȳ��ƽ�������Ϊ�й����ز��г���չ�����ռ䣬���ܾ��ýṹ�������˿�����ṹ�仯������Ӱ�죬��ͬ����ͬ�����г����ַֻ������۳������Բ��죬�����ڳ��в��֡��������Է���Ҳ���ֲ�ͬת��

�����ڴ˱����£�����Ӧ���ղ�ͬ�����г���չ�Ļ�������գ������������֣��Ż��ʱ�����������ά�ֳ��������ķ�չ��

������������ѻ��������

����˵�������а�