��ع�˾��Ʊ����

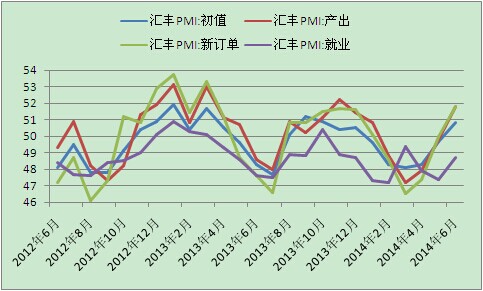

�������(HSBC)/Markit��һ���Ϲ�������й�����ҵ�ɹ�������ָ��(PMI)��ֵ������ʾ��6�»���й�����ҵPMI��ֵ¼��50.8��7�����¸ߣ���Ҳ�������״λص��ٿ�ˮƽ�����ϣ�5����ֵΪ49.4��

�����������������ת�����ںͺ�������ָ�걾�¶�����������ȥ���ӿ죬ͬʱ��ҵ�г�Ҳ���ֳ����ȼ�������й���ϯ����ѧ������������й�����ҵPMI��ֵ����ʱ��ʾ�������µ����ݽ�һ��֤ʵ�������̼������¿�ʼ��ů��δ�������»���Ͷ�ʺ������ҵ�������֧�־��ú�ת����

������������Ϊ���������߽���������ȷ�����ø����ܹ��������������ơ�

����Ӣ�������о�������Ͷ������¹۵�Ҳָ����������������ҵPMI�ij������գ���ӳ������֧�ž��õĶ����ʩ������Ч�����ܷ��ز���ҵ��һ��ƣ������һ����ĩ����������ʩͶ�ʵķ������Լ����ڸ������Ӷ���С��ҵ�Ĵ���Ĵ�ʩ���ƺ��Ѽ�������ҵ��ҵ����������ѹ������

������Ԥ�ƶ����Ⱦ�������7.4-7.5%�������������㣬���°��꾭�����пռ������ޡ�������֤ȯ�о�Ժ��Ժ�������ѳƣ���������ֻ�в��٣��г��е��߶ȣ�����Ԥ�ڲ�����ʧ����

���������չ��������Ÿ岢��ʾ��6�·��й�����ҵ����ָ����ֵ¼��51.8(5��Ϊ49.8)��Ҳ��7��������ߡ�ͬʱ�¶���ָ��Ҳ¼��51.8��15�����¸ߣ������³��ڶ���������ֻ��䣬6���³��ڶ���ָ����Ϊ50.6�������µ�53.2������䡣

�����Դ������ƣ��������������ڵ��¶���¼��15���¸ߵ㣬�³��ڶ��������������䵫�Դ����������䣬�������������ơ�����Ʒ����������٣���ҵָ�����ȡ���������ָ�����Է��������ÿ����Ѵ���ů�������������������Ӧ�Է��ز����з��ա���

�������ݹ������ҹ��������ݷ�Ӧ�����İ�Ԫ����չ�����������а�Ԫ����Ԫ���ٷ�����60���㣬����4��10���������¸ߣ��������������ƶ�����ָ֤��Ҳ�����߸ߣ�������߷�����2033.32�㡣

��������Ҷ���Ԫ���̿��ٷ�������30���㣬�밶CNHҲ�����ݹ�������ٷ�������ֹ����ʱ��12:00�֣�CNH��6.2228��

����**���á��ȡ��ֵ�ͷ���̼�Ϊ�ṹ������ȡʱ��**

�������ڵ�ǰ�������ȼ�������ʿ�ձ���Ϊ�����̼����������ã��������ܷ÷�����ʿҲָ�����ҹ��Դ̼����ߵ�����������ǿ���ڷ��ز����ٵ����ı����£�һ���̼������ݡ������������ع�����Ŀ��ܡ�

������֤ͨȯ��ϯ��۷���ʦ������ָ����6�»��������ʾ�̼�������Ч��Ȼ���̼�ЧӦ���ݡ��ز����з����Դ��������������������ö��ڷ����ں�������ƣ���ߡ�

����������Ҫȫ��ʵ��7.5%���ң������һ����̨�̼����ߣ������Ч��Ļ��������ÿ��ɵĻ������߽���ʽ���Դ����Ҳ��Ȼ��Ӿ���ܹ�ʣ�����½ṹ����ңң���ڡ�������ָ����

�������ڷ��ز�����û�м�����֮ǰ�����ߴ̼��µ��������ܽ��뷿�ز����ж�����⣬��û�г��������Ա仯��������������ϯ����ʦ����ƽҲ��Ϊ������������������߲����ɾ����ĸ��Ը��ƹ�����Ч�ʲ��Ǿ��ó��������Ա仯�����ϣ�����ĸ����������ս����û�о���ʤ������

�������й��������ʽ����о������о�Ա�ܾ�ͮ�Դ��ǻ�ͨѶ��ָ���������ǵ��жϽ������������ֹ�Щ���������費�ϸ��Ƶ�����£��ҹ������Ѿ����ȣ���۾���Ӧ��"��"�ֵ�ͷ���������Ÿĸ���ƽ����ҹ����õ�����������������������

����������ʿָ����֮ǰ�������̨��һϵ����������ʩ�������������֧���ͻ���Ͷ�ʡ��ṹ�Լ�˰�������ȣ���Щ���ߵ�Ч����ʼ���֡���Ϥ�����Ź���Ժ������6��25����7��5�ն�������ʵ����Ķ���������ִ�����������ط�Ͷ�ʺĸ����ȶ���Ӵ����ȵ������Ⱦ���ǰ��ֵ���ֹۡ�

�����й�������һ�������������̼����ߴ������ڷŻ����в�����5�³��ڡ�Ͷ�ʡ����Ѿ������ƽ��̬�ƣ���������й������Ŵ��Լ���������Ҳӡ֤����㡣

�������ҹ���̨��һϵ���̼����ߣ���ס���ã������ڵ������ޣ�����������в����ƽ����ýṹ�����������������������������ͷŸĸ�����������ڵ�����������ȡ�г��ھ���ת��������Ϊ����ת����ȡʱ�䣬�������;���ת������֮�䲢��ì�ܡ��������ܾ�ͮ���ͳơ�

����������ʾ�����ĸ�Ҳ��Ҫ�ȶ��ľ�������������������Щ�ĸ�Ĵ�ʩ���ṹ�����ľٴ�Ҳ��������õ�������������˵�ĸ��һ�������۾��ã��Ծ����γɸ���Ӱ�졣��

|

������Դ�����/markit�������ǻ�ͨѶ������

�������壺�Ž�/�κ�ϼ/�����/�ξ��T ��У��������/����

������������ѻ��������

����˵�������а�