��ع�˾��Ʊ����

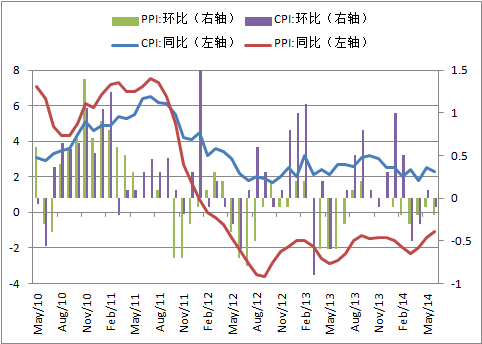

�����й�����ͳ�ƾ�����������������ʾ��6��CPIͬ������2.3%�������½�0.1%��PPIͬ���½�1.1%�������½�0.2%����ǰ��5��CPIͬ�Ⱥͻ��ȷֱ�Ϊ����2.5%��0.1%��5��PPIͬ�Ⱥͻ��ȷֱ�Ϊ�µ�1.4%���µ�0.1%��

������6�·�CPIͬ��Ϊ2.3%�������г������ǵ�Ԥ�ڡ���Ҫ��ʳƷ�۸ȵ���Ԥ�ڣ���ǰԤ��ʳƷ����Ϊ0����ʵ�ʵ��Ƿ�Ϊ-0.4%�������Խϴ����Ҫ��ˮ����ͳ�ƾ�50������ʾ�������ǣ���CPIͳ������ʾ���µ���ʳƷ������������Ԥ������ʳƷ���ȳ�ƽ����Ԥ��һ�¡����н�˾����ʦ�½����ʾ��

����ͳ�ƾַ���������ʾ��6�·ݣ�ʳƷ�۸��½�0.4%�����У�����۸�����2.4%��Ӱ��������Ѽ۸���ˮƽ����Լ0.07���ٷֵ㣻�ʲˡ��ʹ���ˮ��Ʒ�۸�ֱ��½�4.5%��2.2%��0.6%���ϼ�Ӱ��������Ѽ۸���ˮƽ�½�Լ0.21���ٷֵ㡣

������6�·�PPIͬ�Ȼ�����-1.1%���Ե����г�Ԥ�ڵ�-1%����������Ҫ��������������⣬������Ԥ�ڽӽ������½���ơ�

����**������ѹ������**

��������������Ե����г�Ԥ�ڣ���ӳ�����������Ȼδ�������Ժ�ת�����������Խ����ֿ��ɣ�δ����һ���Ĵ̼�������Ȼֵ���ڴ�������̩������ϯծȯ����ʦ�캮�ɱ�ʾ��

��������֤ȯ����Ŷ���Ϊ��6��PPIͬ�Ȼ�����Ҫ�ǻ���ЧӦ������������������ڽṹ����������δ������ҵƷ�۸����ȡ�����ҵ����ú̿��������ǿ������ҵ6�¼۸ȼ���������̶��ʲ�Ͷ�ʷŻ�����������ҵƷ������ƣ�������ܹ�ʣ��ҵ�IJ���Ʒ�۸����ѹ���ϴ�

����������д��л�����ϯ����ѧ����������ʾ��PPI�۸�ָ��ͬ�Ƚ�����խ�����μ۸��л��ˡ�ʯ�͡���ɫ��������ֹ�������μ۸���խ���������ů�Է������°���������ѹ��������

������۾��ò��棬�����������ĸ���۷���ʦ�ƽ�ΰ�Դ��ǻ�ͨѶ���ʾ��������˿�����Ȼ����һϵ����������ʩʹ�þ��ó������ȣ������°��꾭��Ҫʵ�������Ի�ů��������Ҳ��̫���ر��Ǿ��û����ĸ߶ȣ�������̫�ߵ�������

������������(��������)�����7.5%���ң������Ȼ��ȿ��ܻ��ǻ��������������ͬ�����ݻ�ص�����Ϊȥ��ĸ���Ӱ�����¡��ļ��ȹ���Ҳ��7.6%���ң�����ȫ�꾭������Ҳ������7.5%ˮƽ���������������ڱ�̬���������ȫ��7.5%�ľ�������Ӧ�ò������⡣����˵��

��������Ȼ���߿����еף��������и߶ȣ��������������̼���ʩ���н�һ������ı�Ҫ����Ϊ�����������ã�ijЩ����������Ҫ��һ�����룻����£�6�£�����ҵPMI���ݿ��Կ�����������ҵPMI������ֲ�����������С��ҵ����ȴ�����»�����ǰ�ڵĺܶ����߰���������ɣ����������С��ҵ������ũ���ģ������ٴ����ݱ��ֿ���С����ũ��û�л��ʵ���Ե����ã�����������Ҫ���ⲿ�ֽ��ж��������������ڷ�������ߣ������������ٴ���ȴ�ʩ������������ƽ�ΰ��Ϊ��

���������ڴ��������Ϳ�ͨ������ά��ȥ���ǣ��ǿ϶�������������Ҫ�����ƽ�ΰ��ʾ��

������6�·�ͨ���Ա����ºͣ���Ϊ�°�����ඨ��̼����ߵ��Ƴ����ṩ�����߿ռ䡣�������������������й�����ͨ������ʱ����˵���й���Ҫ��һ��ȫ����ɻ������������������г����ġ��������ȿ��ܽ�������ϵͳ�Ĵ�������ʣ�������ʵ�ֽ���7.5%�ľ�������Ŀ�ꡣ

����**ͨ��Զ��δ��**

����6�·�ͨ�����ݵĻ��䣬�����г���ǰ����5�·�ͨ�ͼ����Ľ����жϣ���Ҳ���г���ʿ���ģ������Ͽ�����������ЧӦ���֣��Լ��߲˼۸�������ļ���ͨ��ѹ���������֡�

����������������7�·�CPIͬ�Ƚ�����������6�µ�7�³��߲˼۸������۸��������ǣ����Ƹ�7�·�ʳƷ�����6�·ݵĻ��ȣ���ȥ��7�·�ʳƷ����Ϊ0�����ʳƷ�Խ�����7�·�CPIͬ��С��������������������0.1%-0.2%����ͬ�Ȼص�2.5%���������н�˾�½���ơ�

��������ʾ�������������������Լ������ŵ������ʳƷ�����ͨ�ͷ������辯�衣6�·����ϼ۸����ǣ�������۸�����µ��������ȼ������䣬Ŀǰ����5.1������������ֳ����������6�·���ֳ�����ڼ�����̭�ܷ�ĸ����ĸ���۸��һ���µ����ܷ�ĸ�������ܽ�һ��������ʷ��λ��Ϊ���ڵĹ�����������������7�·�������۸�����������Ԥ�������Ⱥ��ļ�������۸������ǡ�

�����������������⣬����Ĵ�����Ҳ������ʷ��λ�����ܵ��º�������۸��Լ�����۸�������ǡ���������ŵ�ķ��������������ӣ�����������й������Ϊ�Ϸ����ꡢ�����ɺ�����ũ����IJ������в�ͬ�̶ȵ�Ӱ�졣�������������۸��Ӱ����Ӷ����ŵ�IJ�ȷ���ԣ��ļ��Ⱥ������ϰ����CPI���н����Ե����������dz����������CPI������3%���ң������ϰ���CPI��3%-4%�����䲨�������½����ʾ��

��������֤ȯ�Ŷ�Ҳ��Ϊ���������Ȼ����������Ű����ŵ�λ���ܷ�ĸ���������߲˼��������ǣ��ļ���ͨ�ͽ���������ѹ���������п��ܴ���3%������һ���ȴ��ơ�3������4���ķ��ա����������ļ��Ⱦ������ݺ�ת��ͨ�����������ʹ�ģ����ѹ����������������ս����ļ������������з��ա�

����PPI���棬�ƽ�ΰ��ʾ������PPIת���Ŀ��������д��۲죬��Ϊ���ܹ�ʣ��ѹ��û�и������⣬������̭���������Ƹ�����ˮ����������Ŀ��ģ����ڿ���Щ��ҵ����ȥ����ѹ�������⣬��������Ļ�ůû�����ƣ�ֻ��˵�ǽ��ԵĻ�ů������ƫ���������������濴��PPIת�����Ǵ��ںܴ�IJ�ȷ���ԡ�

|

���壺�κ�ϼ/�Ž�/������ ��У��������/����

������������ѻ��������

����˵�������а�