���������б����ƣ��������ѻ�����һ���ڵĵ�Ѻ�������PSL����Ҳ�ǵ�һ���й���������PSL���Դ����ǵ������£�

����һ�������Ʋ�Ӧ����һ���ڵĴ����ȣ������귢�ţ��������Ѿ�ʵʱͶ�š�

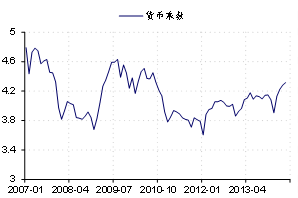

��������������һ�жϻ�������ԭ�� 1��PSLͶ�ŵ��ǻ������ң�һ���ڵĻ�����������̫�������һ�����ڶ�������Ͷ����ϣ����ǵ������ڹ����г���δ�д�����������ԵĴ�ʩ����ô�ڵ�ǰ�Ļ��ҳ����£�4.2���ң�ͼ1����������ĩM2�������ٻ���ߵ�16%-17%��ˮƽ������ټ��϶������ٴ����ͷŵ������ԣ���ô������ĩ��M2���ٿ��ܴﵽ18%���ң���������ʵ�ʹ۲��14.7%���ٲ��dz���

����ͼ1��5�»��ҳ����ﵽ4.3

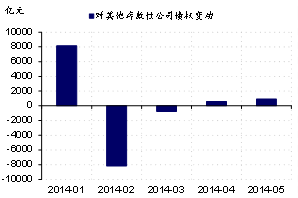

����4��M2����8000���ڣ����¾������ҵ������6000���ڣ����߲�����������ϵ�еķ������ڻ��������ֳ����ڵ����������Ƿdz������ġ����4��M2��Ԥ�ڴ����������µ�6��������ʾ����һ�Ŷ����ز�δ��ȫ��������4�µĽ��ڻ����Ŵ���֧�����������Ĵ��У�����ȫ���Դ������е�������ͬҵ��������Դ����Լ1.1���ڡ���ܿ��ܾ������ڹ����е�ͬҵ�����ִ��������������Ҳ���Խ������ж������ʲ�����1.56���ڵ����⡣����4�������ʲ���ծ�����������в�û������������ٴ������PSLͶ�ţ�ͼ2�����������������������ڶ����ȣ������е��ʲ����������еĻ�������Ͷ�Ź�ϵ����

����ͼ2��4�º�5�����С�����������Թ�˾ծȨ�����ӽ�1600��

����3��PSL������������ҵ���д���룬�����з��ɹ涨������һ�㲻�ᳬ��һ�ꡣ��������Ϊ�ټ�����˸�Ϊ���ܵ��ǣ����г�ŵ����Ķ�ȣ������ݽ��ȷ������š��ӹ�ģ��������ÿ��Լ3000�ڵĶ��Ҳ�DZȽϺ����ģ�������൱��ȫ���������������10%���ҡ�

����4���������ʲ���ծ��������4�º�5�¡�����������ͽ��ڻ���ծȨ��������Լ1600�ڡ���ˣ������һ���ڶ����һ���Է��ţ���ô6�����б��ϡ�����������ͽ��ڻ���ծȨ��Ӧ���������ţ�������������º���֤��

��������������в�Ը���������������ʲ���ծ��������ȷ���������ٴ����PSL��

�����������нǶ��������ٴ��������һֱ��Ϊ���ԣ��������÷��պ͵��·������⣩��֮ǰ��С���г�Ҳǿ���µĻ������߹������е�ѺƷ�ģ���ʱ��ʼ�ƽ��е�ѺƷ��PSL�ǽ�Ϊ���ʵ�ʱ����������ĿǰPSL��ѺƷ��ѡ��ȷ�������ӹ������ʲ����������ܸ������������ƥ����ʲ�ֻ�д����ˣ����ǵ�һ���²��ǣ���Ϊ����֧��ijЩ�����ǣ��Ϳ��Թ��������е���ش��������Ϊ��Ѻ��δ��������ֻ�м������Ӷ���һ����Ĵ�����ܻ���µ�PSL���������оݴ˶��ʽ������γ�һ�������������ڵ��ڳ������ʽ���Դ�����û������涨����ô���������е��ʽ���Դ�������ڳ������������й���ծ��סլ����ծ����ͬҵ��裬������ծ��ij�����ʽ����ͬ��

��������������PSL���ʲ�Ӧ����һ���ڹ���ծ���ʡ�

����������֮ǰ�������Ѿ����۹���PSL���ͬҵ����ծһ���������е��ʽ���Դ���Ҵ������������������PSL�Խ���ծ������Կ��ܸ�ǿ�������ڱ��ִ̼��й����ге��˽϶����������ʵ������ʲ��˵�������������ޣ���˸�ծ�˵����ʳɱ�Ҳ����Ӧ���͡��������Ƴ�PSL�ij���֮һ��Ҳ��ϣ�����Զ����������ʳɱ������С�������Ƕȳ�����PSL���ʲ�Ӧ����һ���ڹ���ծ�ķ������ʣ���������������ʳɱ�����������ʵ�徭�õ����ʳɱ���Ч������������ޡ�����������һ���ڹ���ծ�������ʻ�������5%���£�6���������ǻ��䵽4.3%���£�PSL����Ӧ�ò��������һ��ֵ����������ˣ��˾پ��൱��һ�ηǶԳƵġ�����Ϣ����

�����ġ���ģ��С���������һ������������������PSL���ʾ������������������Ŀ����Զ��

�������������Ƴ�PSL������֮һ�Ǵ��������������ʣ�����ǰ��ģ��С���������һ���Լ����������ȣ�ʹ�����Թ㷺Ӱ����ҵ���е��ʲ���ծ������֮�����������Թ������������иĽ��ռ䣬������������������Ҳ�г��⣬������Ϊ����PSL���ʾ��������������ʵ�Ŀ����Զ����ǰ�����Ӧ�����ڻ�������Ͷ�ż��������ʳɱ���

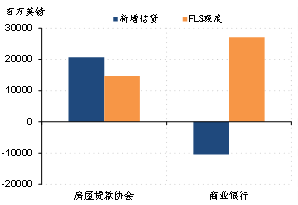

�����塢��Ӣ����FLS��ʵʩЧ���������ṹ�Ի��������ܷ������������С��ҵ�Ŵ���������������Ͷ������ˮ�����Ǹ���Ҫʵ֤�۲�����⡣

�����ӹ�����������Ӣ����FLS���ҹ���PSL��Ϊ���ơ���˿���FLS��ʵʩЧ������PSL�ڵ�ǰ��ʵʩ�����л����Ľ�����塣����֮ǰ����ָ����Ӣ�����Ƴ�FLS�����ʻ�����ƻ�����Ŀ�����ڣ����������������Ŵ���ͨ���۲�Ӣ����ÿ���ȹ�����FLS�����ߵ��Ŵ���FLS������ݣ����Ƿ�����2012��8����2013��ĩ��FLS��ʵʩʹ��������ߵ��Ŵ���ģ��������������103��Ӣ��������һ����ЧӦԶ����FLS���Ŵ��ṹ��Ӱ��������

����ͼ3��FLS�����������Ŵ���FLS��ȣ�2012.08-2013.12��

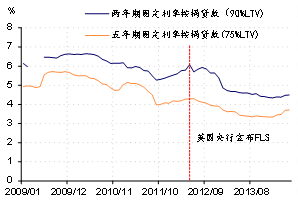

������FLS������������У������ܵ��������д������ŵ��ǽ�������Э�������ҵ���У�ͼ3������FLSʵʩ��һ����ڣ���������Э��ϼ�������147��Ӣ����FLS��ȣ��ۼ�Ͷ����������207��Ӣ��������ҵ���й�������271��Ӣ����FLS��ȣ��������Ŵ�����������104��Ӣ�����г����⣬����FLS�ʽ��ʹ�óɱ�Ҫ���ڽ����г���ծ�����ʵijɱ�����ҵ�����������FLS���Ϊ�䵽�ڵ�ծȯ���ʣ������ڽ�������Э�����Ӫҵ�������ͥ�ṩס�����Ҵ�������FLSʵʩ�ں�Ӣ�����Ҵ������������½����ⱻ��Ϊ�ǵ��µ�ǰӢ�����۸������Ҫ���֣�ͼ4����

����ͼ4��FLSʵʩ�Ҵ������������½�

��������������FLSδ�ܸı���ҵ���е�ϧ����Ϊ��Ӣ����С��ҵ������������Ȼ������ɫ��Ҳ��������һ�����£�Ӣ������2013��11������FLSʵʩ�����ĺ��FLS����ڼ���ʱ�����յ����������ȣ�����������ס�����Ҵ��ͬʱ����������С��ҵ�����屶��Ȩ�ء�Ӣ������ϣ���Դ���������ҵ��������С��ҵ����Ŵ��������µĹ���ʵʩ���ã�����Ч�����д��۲죨�й�FLS��ʵʩϸ���Ч������ο����ǵ�ר�ⱨ�桶����PSL���������ռ����롢Ӱ�켸�κ���ɽ֮ʯ����

����˵�������а�