|

21��ѥ�ʱ� �о�Ա�������

����ʵϰ�о�Ա��������

����21��ѥѡȡ�������Ĵ�ţ�з��������������������桱�����ʽ��桱���������桱����������λ���������ǰ�顱����Ͷ������������A���Ϲ��ؼ�ָ�꣬ΪͶ���߶��ҽ�¶ţ�����DZ���������źš�

�����������Թ�ȥ����ţ

��ع�˾��Ʊ����

�����Ĵ�ţ��ѡȡ��Χ

����1��2008��10��28����2009��8��4�գ���1771.82�㵽3471.44�㣬��������1699.62�㣬�Ƿ���48.96%��

����2��2010��7��2����11��11�գ���ָ��2363.95������3147.74�㣬��������783.79�㣬�Ƿ���33.15%

����3��2013��6��24����9��12�գ���ָ��1959.51���ǵ�2236.22�㣬��������276.71�㣬�Ƿ���14.12%��

����4��2012��12��4��������2��6�գ���ָ��1975.14������2434.48�㣬��������459.34�㣬�Ƿ���23.25%��

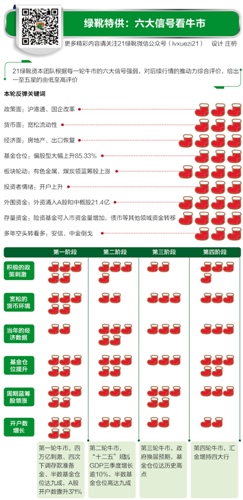

����ţ�е������ź�

�������ź�һ�� ������̼�

����������֪���й����С������С����ԣ�������2008�������ڴ̼���2009���ز����ء����ǽ������ṹ��ţ�б�������˲�ҵ���֣�ÿ�����������źŵķ�������A��Ͷ�ʲ����ؼ���Ӱ�졣����������������������ϵ����ô̼�������ţ���ܷ�������Ҫ������

����һ��2008��10��-2009��8��

����1����������ӡ��˰���⣨2008��4�¡�9�£�

����2������ַ�����������

����3�������������ߣ������ھ��ô̼��ƻ�

����4��˰�ģ���߳�����˰�ʣ�������Ʒ�����17%��

��������2010��7��2����11��11��

����1��ʮ����滮���Ƴ�����2015�꣬ս�������˲�ҵռGDP�ı��ؽ���ߵ�8%��

����2����ָ�ڻ���������ȯ����

����3�������ķ��ز�����

��������2012��12��4��������2��6��

�������������������Ԥ�ڸ���

�����ġ�2013��6��24����9��12��

����1�������������������»������������Ĵ���

����2���Ϻ���ó������

�������źŶ��� ��Կ��ɵĻ��һ���

�����ʽ�����ָ�����е�����֧�ţ������ɵĻ��һ�������Ϊָ��������������������4��ţ���У������ڽ�Ϊ���ɵĻ��һ��������ʴ��ڽϵ�ˮƽ��������м�Ϣ���������ϵ������Ϊ�����ṩ�˼���������Թ�����

����1��2008��10��-2009��8��

��������Σ���£����������ɽ�����

����2008�������ȿ�ʼ���Ĵ��µ��������ͬ�����м��ٹ����г�����Ƶ�ʺ�ģ��2009�곬���ģ�Ļ��ҹ���Ϊ�г�ע����һ���˷ܼ���2009��11�£�M1��M2��ͬ�������ʷֱ�������34.6%��29.6%��Զ���ڹ�ȥ��ƽ��ˮƽ��

����2��2010��7��2��-11��11�� ����ʩ���ʶȿ��ɵĻ�������

����2010�������ȣ������������Ϊ16.1����Ԫ�����������1.7����Ԫ������ͨ������Σ�����أ�������2010��10�¼�Ϣһ�Σ�һ���ڴ桢��������ʾ��ϵ�0.25���ٷֵ㡣

����3��2012��12��4��������2��6�� �Ƚ���������

����3��ĩ�������������Ϊ25.4����Ԫ�����������1306��Ԫ�����ڻ��������������������½���3�£��ǽ�����ҵ���������Ŵ����Ȩƽ������Ϊ6.65%��������½�0.19���ٷֵ㡣

����4��2013��6��24����9��12�� �Ƚ���������

����2013��9��ĩ�������������Ϊ26.3����Ԫ��ͬ������11.5%�����������1.08����Ԫ��ͬ�ڷǽ�����ҵ���������Ŵ����Ȩƽ������Ϊ7.05%����8�·��½�0.04���ٷֵ㡣

�������ź����� ���������ľ�������

��������ԣ���ʽ����⣬��۾�������������ǹ������ǵ����ڶ����Ĵ�ţ����������������GDP��CPIָ���������Ȳ����ǣ����ô����Ƚ��������ڡ�

����2009��ǰ�����ȣ�ʵ�ֹ���������ֵ(GDP)21.8����Ԫ��ͬ������7.7%����������ͬ������8.9%���������Ѽ۸�ָ��(CPI)ͬ���½�1.1%����������ͬ���½�1.3%��

����2��2010��7��2����11��11�գ�

����2010�������ȣ�ʵ�ֹ���������ֵ(GDP)26.9����Ԫ��ͬ������10.6%����������ͬ������9.6%��CPIǰ������ͬ������2.9%����������ͬ������3.5%���������ڣ�PPI�ۼ�����9.75%��

����3��2012��12��4����2013��2��6��

����2013��һ���ȣ�����������ֵ11.9����Ԫ��ͬ������7.7%���������Ѽ۸�ͬ������2.4%��

����4��2013��6��24����9��12��

����ǰ�����ȣ�ʵ�ֹ���������ֵ��GDP��38.7����Ԫ��ͬ������7.7%���������Ѽ۸�CPI��ͬ������2.5%��

�������ź��ġ� �����λ�������

������ΪA����Ҫ�����ߣ�ţ�����������Ӳ��ƶ�����ֱ����ϵ������ʷ���������������������ͬʱ��������ţ�ж��㽫�����˰�ħ��ЧӦ������

�����������������μӲ�

����2008��4����ĩ�����λ�Ѿ��½���2005����ϵ�ˮƽ������ʽƫ���ͻ����Ʊ��λΪ68.57%��

����2009��һ���ȣ�������ָ֤��500��Ѹ�ͷ�����������ټӲ֣����п���ʽƫ���ͻ����Ʊ��λ���ӵ�76.93%�����ʽ�����λ67.4%��

����2009���������֤��ָ������ǿ�Ʒ�������24.69%������ʽƫ���ͻ����λ����84.39%�����ʽ�����λ���ӵ�75.99%��

����2��2010��7��2��-11��11�գ����������λ�ߴ�9��

����2010�������ȣ����������2319������300�㷴���������λѸ��������ţ��ˮƽ�����ݺ�������о�����ͳ�ƣ�2010�������ȣ�188ֻ��Ʊ�ͻ���ƽ����λΪ86.39%��154ֻ������ͻ���ƽ����λΪ74.81%�����λ�ֱ���ϼ�ĩ�����11.24��10.13���ٷֵ㡣��ƫ���ͻ���IJ�λ�����߲�λ�����������࣬��88ֻ�����λ��90%���ϣ�ռ�ȸߴ�46.80%��

����3��2012��12��4����2��6�գ���λС������

����2013��һ���ȣ����ܻ������Թ������Ƶ��жϴ��ڷ��磬����������ƽ����λ��С��������һ���ȿ���ʽ�ɻ�ƽ����λ��ȥ���ļ�������0.61���ٷֵ���83.58%��

����4��2013��6��24����9��12�գ���Ʊ��λ����ʷ��ߵ�

��������������ĩ������Ĺ�Ʊ��λ�ѱƽ���ʷ��λ������ͳ��������ʾ�������Ʊ��λ������82.13%��һ�������ڲ�λ�������ȴﵽ��5.37���ٷֵ㡣�൱����ƫ�ɻ���Ĺ�Ʊ��λ�Ѿ��ﵽ88%��90%һ�ߣ�����û�н�һ�������ռ䡣

�������ź��塿 ���������������

������ɫ�����ز������С����ĵ���������¢��ţ����������λ�ã������������2013��ṹ��ţ�����иı䣬���д�ý��������ȳɳ��ɽӹ��������죬���С�ȯ�̵����Ʒ������������������

����2008��11�»�ָ��������������ҵ�������Ǵ��̣������Ƿ���43.26%��2009��һ������ɫ������������֮�ƣ���ΪA�����ǵij����������������£����ز������ڵ�������������ϳ壬���з���ս����ʽ���졣

����2��2010��7��2����11��11��

����2010��7�£����������ز���������������������ȷ����������Ƿ��ֱ�ߴ�21.07%��19.79%��17.67%������10�£�����CPIָ��������ú̿����ɫ�����ȿ�ͨ�͵���ѡ��ҵ��ΪͶ���ߴ���Ӳ��ص㡣

������������ɳ䵱�˵�һ�����Ƕ����������̹���2010��10�³�����һ�����Ѹ�ٻ���10�·�֮��ʳƷ���ѵȿ�ͨ�Ͱ���ܵ��ƶ����Ѹ�ͣ��ư���������ܣ���������µij������У��Ƿ�52.94%��

�������ִ��̷����У�ȯ�̱������Ǵ��̣�12�µ��·����ߴ�28.56%�����ġ����ز���������г����ת��Ҳ�ڻ����زֹɵ��������ֵ����쾡�£�2013��һ�������A�ɹ�ȡ������ę́���겻���ȯ�̵�һ�زֹɵ�λ��һ����ĩ��55�һ���˾���µ�227ֻ�����زֳ������A25.29�ڹɣ�ռ�ù���ͨ�ɱ�26.17%����2012���ļ����������6466.14��ɡ�

����4��2013��6��24����9��12��

����2013���С�����У��ṹ��ţ�зֻ��������ԣ����ֻ�ָ�ϳ壬�ɳ��ɿ�ʼȡ���������Ϊ�ϳ嶯����2013��7�£���ý���������ͨ�ŵ���С�̹����Ǵ��У��Ƿ��ֱ�ߴ�27.82%��23.02%��14.35%����һ�ߣ���ɫ�����ز������е�����ţ���źŵ������ѷɫ���ֱ�ֻ��7.96%��4.42%���������а������6.81%��

�������ź����� �������е�A�ɿ�����

������Ϊ��Ҫ��Ͷ��������ָ�꣬A�ɿ�����������������־��Ͷ������Ϣ���������Ĵ�ţ�����������������������������1-2���º�������������

������ǰ�ߺ��������

�������������ȵͺ��̬�ƣ���2008��10��12�´��ڵ��ڣ��¿���������100��2009��1�¸�����ֻ��32.42�����������һ������ӿ����������������֮������2009��2�µ��´�152.78����������371.25%�����һ·�����ǣ���2009��8�µĵ��¿�����������217.2����

����2��2010��7��2����11��11�գ�ƽ������

����7-11�µ��¿������ֱ��106.45��114.34��102.04��117.77��199.98����ͬ��ƽ������̬�ơ�

�������ߵ��»�

����2012�껦ָ��������ͬ�¿���������С��7.75%��43.09��2013��1�¼���С����45.66����2�°��淴���սᣬ���������»���37.95��

����4��2013��6��24����9��12�գ�ƽ������

����2013������Ȼ�ָ�����µ�������һֱ�����ǻ���6�»�ָ����������ֻ��36.81�����7��9�·ֱ�Ϊ36.68��35.15��39.38����С�����ǡ����༭ ���� ��ӱ�룩

�������ߣ������ ������

������������ѻ��������

����˵�������а�